管理会计

投资敏感性分析的结论表明,下列各项中其变动只能影响净现值而不会影响内部收益率指标的因素是()。A、售价B、销售量C、经营成本D、基准折现率

题目

投资敏感性分析的结论表明,下列各项中其变动只能影响净现值而不会影响内部收益率指标的因素是()。

- A、售价

- B、销售量

- C、经营成本

- D、基准折现率

相似问题和答案

第1题:

对于需要比较多个互斥方案,若采用差额净现值法,则下列表述中正确的有( )。

A.差额净现值只能用来检验差额投资的效果,或者说是相对效果

B.在采用差额净现值法对方案进行比较时,通常也先设有一个零投资方案,并先假设零投资方案为临时最优方案

C.差额净现值大于零只表明增加的投资是合理的,并不表明全部投资是合理的

D.差额净现值大于零不仅表明增加的投资是合理的,而且表明全部投资是合理的

差额净现值只能用来检验差额投资的效果,或者说是相对效果。在采 用差额净现值法对方案进行比较时,通常也先设有一个零投资方案,并先假设零投资方案为临 时最优方案。差额净现值大于零只表明增加的投资是合理的,并不表明全部投资是合理的。

第2题:

在敏感性分析中,如果主要分析价格波动对方案超额净收益的影响,则选择( )作为分析指标最为合适。

A.财务净现值 B.财务内部收益率 c.投资回收期 D.投资收益率

第3题:

下列关于投资项目敏感性分析的表述中,正确的有( )。

A.进行敏感性分析时,应首先计算敏感性指标

B.敏感性分析最基本的分析指标是内部收益率或净现值

C.敏感性分析重点是针对不确定因素的不利变化进行分析

D.敏感性分析只能用于项目财务分析与评价

E.敏感性分析可以估计不确定因素对项目效益的影响程度

第4题:

B:在采用差额净现值法对方案进行比较时,通常也先设有一个零投资方案,并先假设零投资方案为临时最优方案

C:差额净现值大于零只表明增加的投资是合理的,并不表明全部投资是合理的

D:差额净现值大于零不仅表明增加的投资是合理的。而且表明全部投资是合理的

E:用差额净现值法对互斥方案比选的结论也往往与用净现值率法比选的结论不一致

第5题:

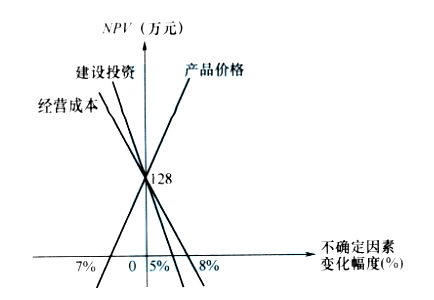

B:初始投资方案的净现值为128

C:净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D:为保证项目可行,投资方案不确定性因素变动因素变动幅度最大不超过8%

E:按净现值判断,产品价格变动临界点比初始方案价格下降7%

选项A,建设投资临界点最小,所以净现值对建设投资波动最敏感;选项B,确定性分析计算的净现值为128,即初始投资方案净现值为128;选项C,经营成本临界点为8%,产品价格临界点为7%,净现值对经营成本变动的敏感性低于对产品价格变动的敏感性;选项D,建设波动最大为5%,产品价格波动最大为7%,经营成本波动最大为8%;选项E,产品价格临界点为7%,即按净现值判断,产品价格变动临界点比初始方案下降7%。

第6题:

在敏感性分析中,如果主要分析产品价格波动对方案超额净收益的影响,则可选用

( )作为分析指标。

A.财务净现值 B.财务内部收益率 c.投资回收期 D.投资收益率

第7题:

B、静态投资回收期与财务净现值

C、静态投资回收期与投资收益率

D、建设工期与财务净现值

分析指标的确定与进行分析的目标和任务有关,一般是根据技术方案的特点、实际需求情况和指标的重要程度来选择。如果要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。

第8题:

进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢,与对方案超额净收益的影响,应选取的分析指标为( )。

A.财务内部收益率与财务净现值

B.投资回收期与财务内部收益率

C.投资回收期与财务净现值

D.建设工期与财务净现值

第9题:

B:初始方案的净现值为128万元

C:净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D:为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E:按净现值判断,产品价格变动临界点比初始方案价格下降7%

本题考查的是不确定性分析与风险分析。选项C错误,按净现值对各个因素的敏感程度来排序,依次是:建设投资、产品价格、经营成本,最敏感的因素是建设投资;选项D错误,为保证项目可行,投资方案不确定性因素变动幅度最大不超过5%。

第10题:

<1> 、对该项目进行敏感性分析。