管理会计学

差量成本这一概念经常用于()的决策。A、不同生产能力利用率下的成本差别B、接受追加订货C、零部件是外购还是自制D、某项不需用的设备是出租还是出售E、半成品直接出售还是加工为成品后再出售

题目

差量成本这一概念经常用于()的决策。

- A、不同生产能力利用率下的成本差别

- B、接受追加订货

- C、零部件是外购还是自制

- D、某项不需用的设备是出租还是出售

- E、半成品直接出售还是加工为成品后再出售

相似问题和答案

第1题:

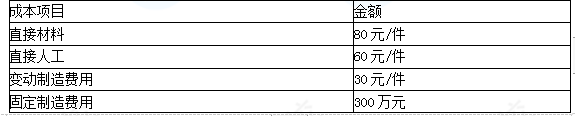

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

第2题:

在半成品是继续加工还是立即出售的决策中,对进一步加工前的成本属于无关成本。

正确答案:正确

第3题:

企业在生产经营活动中,有时会面临零部件自制还是外购的决策问题。假设无论外购还是自制,企业固定成本总额均不变,那么进行这类问题决策时,一般只考虑( )。 A.自制零部件的单位成本是否低于外购单价 B.自制零部件的单位变动成本是否低于外购单价 C.自制零部件是否盈利 D.自制零部件是否亏损

由于固定成本不变化,因此,需要考虑的只是单位变动成本和外购单价之间的关系,答案是B。

第4题:

当零部件的需要量不确定时,自制还是外购的决策采用()

- A、贡献边际法

- B、差量分析法

- C、成本无差别点法

- D、经济批量法

正确答案:C

第5题:

在自制还是外购的决策中,()是无关成本。

- A、外购成本

- B、变动成本

- C、专属固定成本

- D、分配固定成本

正确答案:D

第6题:

不能用贡献边际分析法进行的短期决策是()

- A、亏损产品是否停产

- B、零部件是自制还是外购

- C、剩余生产能力利用

- D、半成品是否进一步加工

- E、存货决策

正确答案:B,E

第7题:

在半成品是否立即出售或进一步加工的选择中,继续加工前半成品的成本是决策的相关成本。

正确答案:错误

第8题:

某企业使用M零件,可以自制也可以外购,年需用量为72000件,日平均需用量为200件。如果自制,每批生产准备成本为600元,每件生产成本10元。若外购,一次订货成本为100元,单价12元。假设无沦自制还是外购,零件的单位年储存成本相同,均为10元(包括零件占用资金的应计利息),外购时零件可以瞬时补充,如果自制每天产量为600件。 要求:分别计算自制和外购下的经济订货量,并判断企业应选择自制还是外购?

第9题:

某纺织企业生产的半成品棉纱可以直接出售,也可以进一步加工成胚布出售,某经理正在进行是否应进一步深加工的决策,下列表述中错误的是()。

- A、相关收入=加工后出售的相关收入-直接出售的相关收入

- B、相关成本=进一步深加工所需的追加成本

- C、相关成本=进一步深加工所需的追加成本+半成品成本

- D、若相关收入减去相关成本的差额大于0,应进一步加工成胚布出售

正确答案:C

第10题:

在半成品立即出售或加工决策中,出现()时,应立即出售。

- A、进一步加工增加的收入超过进一步加工所追加的成本

- B、进一步加工增加的收入等于进一步加工所追加的成本

- C、进一步加工增加的收入小于进一步加工所追加的成本

- D、以上均错

正确答案:C