六西格玛管理

某六西格玛团队正在对企业的设备改造的经济性问题进行分析。企业需要在期初一次性投资更新设备,经过大量的数据收集和分析后发现,每年新设备带来的净收益不变,在给定的期初新设备投资额度下,假设改造后新设备的预计使用寿命为10年,按收益率为8%来计算,则净现值为零。基于上述信息,以下哪个说法是正确的()?A、如果该设备实际使用超过10年,则净现值一定为负数B、如果该设备实际使用超过10年,则净现值一定为正数C、净现值与设备使用年限无关D、如果投资方要求收益率必须达到10%,如果设备使用10年,则净现值一定为正数

题目

某六西格玛团队正在对企业的设备改造的经济性问题进行分析。企业需要在期初一次性投资更新设备,经过大量的数据收集和分析后发现,每年新设备带来的净收益不变,在给定的期初新设备投资额度下,假设改造后新设备的预计使用寿命为10年,按收益率为8%来计算,则净现值为零。基于上述信息,以下哪个说法是正确的()?

- A、如果该设备实际使用超过10年,则净现值一定为负数

- B、如果该设备实际使用超过10年,则净现值一定为正数

- C、净现值与设备使用年限无关

- D、如果投资方要求收益率必须达到10%,如果设备使用10年,则净现值一定为正数

相似问题和答案

第1题:

某投资方案,基准收益率为15%,若该方案的内部收益率为18%,则该方案( )。

A.净现值大于零

B.净现值小于零

C.该方案可行

D.该方案不可行

E.净现值等于零

第2题:

B、如果净现值为负数,表明该项目将减损股东财富,应予放弃

C、净现值是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额

D、如果净现值为零,表明投资报酬率等于资本成本,应予采纳

【考点“净现值法”】

第3题:

已知A公司拟于2005年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备按直线法折旧,预计的净现值率为5%,不考虑建设安装期和公司所得税。

要求:(1)计算使用期内各年净现金流量;(2)计算设备的投资回收期;(3)如果企业要求的最低投资报酬率为10%,计算其净现值,并判断是否可接受该项目。

第0年:-100万元

第1-4年:20(100-5)/5=39(万元)

第5年:20(100-5)/55=44(万元)

(2)投资回收期:100/39=2.56(年)

(3)该投资项目的净现值

39*3.7908100*5%*0.6209-100=50.95(万元)

因为净现值为50.95>0,所以应该接受该项目。

第4题:

Ⅰ.净现值是评估项目是否可行的最重要的指标

Ⅱ.净现值为正数,表明项目可以满足投资人的要求

Ⅲ.净现值为正数,表明项目可以增加股东财富,应予采纳

Ⅳ.净现值为零,表明投资报酬率等于资本成本

Ⅴ.净现值为负数,表明项目将减损股东财富,应予放弃

B、Ⅱ,Ⅲ,Ⅴ

C、Ⅰ,Ⅱ,Ⅲ,Ⅳ

D、Ⅰ,Ⅱ,Ⅲ,Ⅳ,Ⅴ

净现值法下,如果净现值为正数,表明投资报酬率大于资本成本,该项目可以增加股东财富,应予采纳;如果净现值为零,表明投资报酬率等于资本成本,不改变股东财富,没有必要采纳;如果净现值为负数,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

第5题:

B.净现值率大于零

C.内部收益率大于基准收益率

D.利息备付率小于零

E.项目可行

第6题:

某一设备投资项目,原始投资100万元,从第三年年底开始每年的现金流人为40万元,利率为5%,该设备使用寿命为10年,残值为零。则该设备投资的净现值计算正确的是( )。

第7题:

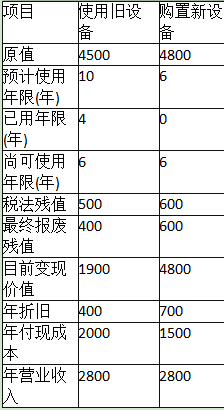

新旧设备数据资料如下表所示。(假设设备预计使用年限与税法规定使用年限一致):

乙公司新旧设备资料单位:万元

要求:

(1)计算购置新设备的各年的现金净流量和净现值(NPV)。

(2)计算使用旧设备的各年的现金净流量和净现值(NPV)。

(3)根据上述计算,作出固定资产是否更新的决策,并说明理由。

①初始的现金净流量=-4800(万元)

②税后年营业收入=2800×(1-25%)=2100(万元)

税后年付现成本=1500×(1-25%)=1125(万元)

每年折旧抵税=700×25%=175(万元)

第1至5年各年的现金净流量=2100-1125+175=1150(万元)

③残值变价收入=600万元

残值净收益纳税=(600-600)×25%=0(万元)

第6年的现金净流量=1150+600-0=1750(万元)

④NPV=-4800+1150×(P/A,12%,5)+1750×(P/F,12%,6)

=-4800+1150×3.6048+1750×0.5066=232.07(万元)

(2)

①目前账面价值=4500-400×4=2900(万元)

目前资产报废损失=2900-1900=1000(万元)

资产报废损失抵税=1000×25%=250(万元)

初始的现金净流量=-(1900+250)=-2150(万元)

②第1至5年各年的现金净流量=2800×(1-25%)-2000×(1-25%)+400×25%=700(万元)

③残值报废损失减税=(500-400)×25%=25(万元)

第6年的现金净流量=700+400+25=1125(万元)

④NPV=-2150+700×(P/A,12%,5)+1125×(P/F,12%,6)=-2150+700×3.6048+1125×0.5066=943.29(万元)

(3)因为继续使用旧设备的净现值大于购置新设备的净现值,所以应选择继续使用旧设备,不应更新。

第8题:

已知某公司拟于某年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法亦允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备接直线法折旧,预计的净残值率为5%;已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209。不考虑建设安装期和公司所得税。

要求:(1)计算使用期内各年净现金流量。(2)计算该设备的静态投资回收期。(3)计算该投资项目的投资利润率(4)如果以10%作为折现率,计算其净现值。

NCF(5)=20+(100-5)÷5+5=44万元

(2)该项目的静态投资回收期:20÷39=2.56年

(3)该投资项目的投资利润率:20÷100×100%=20%

(4)净现值NPV=39×3.7908+100×5%×0.6209-100=50.95(万元)

第9题:

B:净现值大于零

C:该方案可行

D:无法判断是否可行

E:该方案不可行

第10题:

B:净现值小于零

C:该方案可行

D:该方案不可行

E:净现值等于零