财税史

相似问题和答案

第1题:

A.税制改革

B.中央与地方产权关系

C.进一步在分事权的基础上划分税种

D.建立规范化的转移支付制度

第2题:

B:建立部门预算制度

C:实行工商税制改革

D:实行国库集中收付制度

E:实行政府采购制度

第3题:

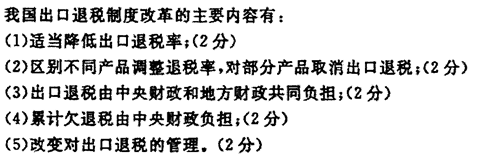

试述根据国务院2003年作出的《关于改革现行出口退税机制的决定》,我国出口退税制度改革的主要内容。

第4题:

试述商鞅法制改革的主要内容。

正确答案: 商鞅变法是中国历史上最著名的变法之一。商鞅在秦孝公的支持下,在秦国锐意进行法制改革,前后近十年,取得了巨大的成就,是战国时期法家变法中最具成效的一次。

商鞅变法的主要内容可以从三个方面来看:

第一、剥夺旧贵族特权。首先是废除奴隶制的“世卿世禄”,规定除国君嫡系以外的宗室贵族,若无军功,就撤销其爵禄和贵族身份,有功的人才能享受尊荣,没有功劳的人即使富有也不能享受优越的物质生活。其次是取消“刑不上大夫”的特权,商鞅建议秦孝公施行“刑无等级”,不论谁触犯了了国家法律,统一按法律规定治罪,剥夺了旧贵族的特权,再次是奖励军功,规定不论贵族或是平民,只要有军功,就能按照军功大小获得爵位、田宅和官职,打破了“贵贱不愆”的原则,使得广大中下层民众能够通过为国立功的方式获得政治地位和经济财物,激发了社会活力,扩大了新兴地主的社会基础。

第二、发展农业耕织。首先是奖励农耕,先后颁布《废井田》、《垦草令》、《为田开阡陌令》等法令,发展农业生产,促进农业进步;其次是奖励纺织,,对努力从事农业生产的,布帛生产多的农户免除徭役,进行奖励;再次是加强赋税,颁布《分户令》,规定:“民有二男以上不分异者,倍其赋”,即要求家里有成年男子二人以上者,需要另立户籍,使每个劳动力都能发挥其劳动潜力,以此增加户税来源,进而增加国家财政收入。

第三、强化中央集权和基层控制。一是推行郡县制,在地方进一步完善郡县制度,设郡首、县令为长官,由君主直接任免,进而由国王控制全国的行政权、军事权;二是推行基层连坐制,从法律上将民户之间建立起连带责任,户与户之间有罪要相互纠举,奖励告奸,惩罚隐匿者,一户犯罪,同一什伍里的民户皆要承担责任,以此来维护地方社会的稳定。

商鞅变法一方面清除了秦国旧贵族的政治经济势力,另一方面巩固了新兴地主阶级的经济和政治基础,在广度和深度上都超过了其他法家变法,使秦国一跃而成为令其它六国畏惧的强国,为秦统一天下奠定了基础。商鞅变法提出了一系列“法治”理论和“法治”施行方法,在法律上确立了中央集权君主专制,封建等级制度等,为对秦及后世的法制的统一和发展也具有深刻的影响。

第5题:

简述分税制改革的主要内容。

(1)中央与地方的事权和支出划分。

(2)中央与地方的收入划分。

(3)中央财政对地方财政返还数额的确定。

(4)原体制中央补助、地方上解及有关结算事项的处理。

略

第6题:

试述民国时期税制改革的主要内容.

一、北京政府的税收1、田赋整理归并税目;取消遇闰加征并减轻偏重地区赋额;确定田赋收入的归属,田赋收入划归中央政府,将田赋附加划归地方政府,实行田赋预征。2、就场征税,自由买卖,盐税收入归中央,附加收入归地方。3、关税

二、南京政府

(一)明确划分国家税收与地方税收的界限

(二)间接税制的建设与改革:1、关税(1)关税自主权的收回(2)海关行政权的改变(3)关税税则的修订四次修订税则:在一定程度上保护了国内市场,促进了民族工商业和国民经济的发展;使中国对外贸易发生了很大变化;关税收入增加。2、盐税(1)恢复缉核制度;(2)就场征税,人民自由买卖;(3)盐税及附加尽归中央收入3、裁撤厘金,创办统税以大宗机制商品为课税对象的消费税(货物出厂税)。由财政部所属统税机关征收;从量征收;税率:定额税率;征收方法:就厂征收或驻关征收;已税货品运销各省,不再另征其他捐税;运销国外的商品实行免税政策,后改为出口退税制

(三)直接税的开征和改革(1)举办所得税(2)整顿印花税(3)开征营业税(四)整理地方税1、将田赋划归地方收入,同时督促地方要限制附加,取缔摊派。

作用:增加了国家的财政收入;废除厘金,代之以统税,促进了商品流通;划分国地收入,废除各种田赋附加,促进了工农业生产;废除了一些苛捐杂税,有利于经济发展。

第7题:

1994年税制改革的背景和主要内容是什么?

1992年9月党的十四大提出了建立社会主义市场经济体制的战略目标,其中包括税制改革的任务。1993年6月,中共中央、国务院做出了关于加强宏观调控的一系列重要决策,其中的重要措施之一就是加快推进税制改革。同年11月,党的十四届三中全会通过了《关于建立社会主义市场经济体制若干问题的决定》,明确提出了税制改革的基本原则和主要内容。

针对旧税制的某些不完善之处,1994年税制改革提出了“统一税法、公平税负、简化税制、合理分权、理顺分配关系、保障财政收入、建立符合社会主义市场经济要求的税制体系”的指导思想。根据税制改革的指导思想,改革中坚持的原则如下。一是有利于加强中央对国民经济运行的宏观调控能力。调整优化税制结构、合理化分税种和确定税率,实行分税制,理顺中央与地方的财政分配关系,通过税制改革,逐步提高税收收入占国民生产总值的比重,提高中央财政收入占整个财政收入的比重。二是有利于发挥税收调节个人收入相差悬殊和地区间经济发展差距过大的作用,促进地区经济协调发展,实现全民共同富裕。三是体现公平税负,促进企业平等竞争。公平税负是市场经济对税收制度的一个基本要求,要逐步解决按不同所有制、不同地区设置税种税率的问题,通过统一企业所得税和优化流转税,使各企业之间税负大致公平,为企业在市场中实现平等竞争创造条件。四是体现国家产业政策,促进经济结构的有效调整,促进宏观经济效益的提高和国民经济的持续发展。五是简化、规范税制。取消与形势发展不相适应的税种,合并重复设置的税种,开征一些确有必要开征的税种,实现税制的简化和高效。

1994年税制改革的主要内容包括以下方面。第一,商品税改革。将产品税、增值税、营业税“三税并存,互不交叉”、内外两套税法的做法,改为增值税和消费税相配合的双层次商品税制结构,统一适用于内外资企业,取消产品税和对外资企业征收的工商统一税。对商品的生产、批发、零售和进口普遍征收增值税,并选择部分消费品交叉征收消费税,对不实行增值税的劳务交易和第三产业征收营业税。第二,改革企业所得税。将过去对国营企业、集体企业和私营企业分别征收的多种所得税合并为统一的企业所得税。第三,改革个人所得税。将过去对外国人征收的个人所得税、对中国人征收的个人收入调节税和个体工商业户所得税合并为统一的个人所得税。第四,对资源税、特别目的税、财产税、行为税做了大幅度调整,如扩大资源税的征收范围,开征土地增值税,取消盐税、奖金税、集市交易税等7个税种,并将屠宰税、筵席税的管理权下放到省级地方政府,新设了遗产税和证券交易税(但一直没有立法开征)。改革后的税种包括:增值税、消费税、关税、营业税、企业所得税、外商投资企业和外国企业所得税、个人所得税、土地增值税、房产税、城市房地产税、遗产税、城镇土地使用税、耕地占用税、契税、资源税、车船使用税、车船使用牌照税、印花税、证券交易税、城市维护建设税、固定资产投资方向调节税、屠宰税、筵席税、农业税和牧业税。

1994年税制改革是新中国成立以来规模最大、范围最广、内容最深刻的一次税制改革。经过这次改革,中国初步建立了适应社会主义市场经济体制需要的税收制度,对于保证财政收入,加强宏观经济调控,深化改革,扩大开放,促进经济与社会的发展,都起到了重要作用。但是,1994年税制改革至今已逾十年,在这期间,中国的总体经济形势发生了很大的变化。而且从适应社会主义市场经济体制要求的角度看,1994年的税制改革仍是有差距的,一些问题逐渐表现得更加突出。因此,中国对税制进行了调整,特别是党的第十六届三种全会提出“分步实施税收制度改革”以来,一些重要的税制调整措施相继出台。

略

第8题:

试述我国流通体制改革的主要内容

(1)原事业系统内部管理体制改革的主要内容有:

删除商业企业所承担的政府行政职能,使其真正成为独立自主的经营实体。具体:下放商业公司所控制的经营权,使基层商业企业能独立自主地开展经营;实行商业公司地职能转变,剔除其所承担的政府行政管理职能,使其本身成为真正的经营实体。

撤并商业行政管理机构,减少重叠的行政管理层次,其代表性的做法是撤并各地区的商业厅(局),组建商业管理委员会。

(2)统一管理全社会商业的探讨。有三种不同的观点:一是授权原商业行政管理部门对全社会商品流通实行统一管理;二是组成由各系统主管部门和社会综合管理部门参加的社会商业综合管理协调委员会,对各系统的商品流通活动进行统一管理和协调;三是由社会综合管理职能部门负责统一管理社会商品流通活动

第9题:

分税制改革的主要内容是什么?

(1)中央与地方的事权和支出划分;

(2)中央与地方的收入划分;

(3)中央财政对地方财政返还数额的确定;

(4)原体制中央补助、地方上解及有关结算事项的处理。

略

第10题:

我国20世纪80年代税制改革的主要内容是什么?

正确答案:我国20世纪80年代税制改革的主要内容包括以下内容:

(1)在商品课税方面,陆续开征了产品税、增值税、营业税,一些地方的工商税收取代了原有的工商税,并修订了关税。

(2)在所得税方面,陆续开征了国营企业所得税、集体企业所得税、城乡个体工商户所得税、私营企业所得税、个人收入调节税,健全了所得税体系。

(3)在财产和资源课税方面,陆续开征或恢复了城市房地产税、车船使用税、土地使用税、资源税和盐税。

(4)在行为税方面,开征了烧油特别税、筵席税、建筑税、国有企业奖金税。

(5)在地方税方面,开征或恢复了城市维护建设税、房产税和车船使用税、耕地占用税、城镇土地使用税、印花税。

(6)在涉外税收方面,陆续开征了中外合资经营企业所得税、外国企业所得税和个人所得税。