特许金融分析CFA考试

当投资者被要求使用实际上不属于他/她的证券来支付股息时,最有可能会用到()。A、差额B、卖空行为C、权益互换协议

题目

当投资者被要求使用实际上不属于他/她的证券来支付股息时,最有可能会用到()。

- A、差额

- B、卖空行为

- C、权益互换协议

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

根据《证券交易委托代理协议(范本)》的要求,投资者在使用非柜台委托方式进行证券交易时,必须严格按照证券公司证券交易委托系统的提示进行操作,因投资者操作失误造成的损失由投资者自行承担。( )

正确答案:√

第2题:

某机构投资者与某证券公司签订了证券交易委托代理协议,按照证券交易品种开立了股票交易账户,并且也开立了用于证券交易资金清算的专用资金账户。

如果该机构投资者的资金账户选择了保证金账户,则该机构投资者可以接受该证券公司提供的( )业务。

如果该机构投资者的资金账户选择了保证金账户,则该机构投资者可以接受该证券公司提供的( )业务。

A、融资或称卖空

B、融资或称买空

C、融券或称卖空

D、融资或称买空

B、融资或称买空

C、融券或称卖空

D、融资或称买空

答案:B,C

解析:

如果该机构投资者的资金账户选择了保证金账户,则该机构投资者可以接受该证券公司提供的融资或称买空业务以及融券或称卖空业务,选BC、

第3题:

关于信用交易,下面说法正确的是()

A、信用交易包括了买空交易和卖空交易

B、买空交易是指投资者向证券公司借资金去购买比自己投入资本量更多的证券

C、卖空是指投资者交纳一部分保证金,向经纪商借证券来出售,待证券价格下跌后再买回证券交给借出者

D、投资者进行信用交易时完全不必使用自有资金

参考答案:ABC

第4题:

下列关于股票收益互换的说法中错误的是( )。

A、交易一方或双方支付的金额与特定股票、指数等权益类标的证券的表现挂钩 B、双方按照收益轧差后的净额进行支付,会发生本金交换

C、股票收益互换可以帮助投资者锁定买入成本,对冲买入期间价格波动的风险

D、股票收益互换的模式包括固定利率和股票收益的互换,股票收益和固定利率的互换,股票收益和股票收益的互换

C、股票收益互换可以帮助投资者锁定买入成本,对冲买入期间价格波动的风险

D、股票收益互换的模式包括固定利率和股票收益的互换,股票收益和固定利率的互换,股票收益和股票收益的互换

答案:B

解析:

原则上,股票收益互换双方按照收益轧差后的净额进行支付,不发生本金交换。

第5题:

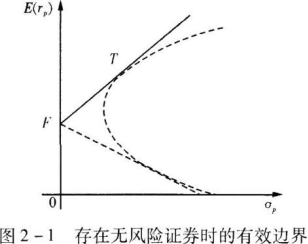

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于无风险证券F与切点证券组合T的组合线上。下列说法正确的是( )。

A.如果P位于F与T之间,表明他卖空T

B.如果P位于T的右侧,表明他卖空F

C.投资者卖空F越多,P的位置越靠近T

D.投资者卖空T越多,P的位置越靠近F

B.如果P位于T的右侧,表明他卖空F

C.投资者卖空F越多,P的位置越靠近T

D.投资者卖空T越多,P的位置越靠近F

答案:B

解析:

如图2—1所示,如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他将卖空F,并将获得的资金与原有资金一起全部投资到风险证券组合T上。投资者卖空F越多,P的位置越远离T。

第6题:

投资者支付的股息、红利等权益性投资收益款项是企业所得税中不得扣除的项目。( )

正确答案:√

企业所得税中不得扣除的项目,包括向投资者支付的股息、红利等权益性投资收益款项,企业所得税税款,税收滞纳金。

企业所得税中不得扣除的项目,包括向投资者支付的股息、红利等权益性投资收益款项,企业所得税税款,税收滞纳金。

第7题:

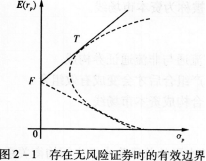

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于无风险证券F与切点证券组合T的组合线上。下列说法正确的是( )。

A、如果P位于F与T之间,表明他卖空T

B、如果P位于T的右侧,表明他卖空F

C、投资者卖空F越多,P的位置越靠近T

D、投资者卖空T越多,P的位置越靠近F

B、如果P位于T的右侧,表明他卖空F

C、投资者卖空F越多,P的位置越靠近T

D、投资者卖空T越多,P的位置越靠近F

答案:B

解析:

如图2—1所示,如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他将卖空F,并将获得的资金与原有资金一起全部投资到风险证券组合T上。投资者卖空,越多,P的位置越远离T。

第8题:

关于卖空交易的说法正确的是( )。

A.投资者借入资金购买证券

B.平仓之前,投资者卖空所得资金可随意使用

C.投资者向证券公司借入一定数量的证券卖出

D.会缩小投资收益率或损失率

正确答案:C

解析:A项,在我国,保证金交易被称为“融资融券”,融资即投资者借入资金购买证券,也叫买空交易,卖空交易即融券业务,投资者可以向证券公司借入一定数量的证券卖出。B项,融券交易没有平仓之前,投资者融券卖出所得资金除买券还券外,是不能用于其他用途的。D项,融券业务同样会放大投资收益率或损失率,如同杠杆一样增加了投资结果的波动幅度。

解析:A项,在我国,保证金交易被称为“融资融券”,融资即投资者借入资金购买证券,也叫买空交易,卖空交易即融券业务,投资者可以向证券公司借入一定数量的证券卖出。B项,融券交易没有平仓之前,投资者融券卖出所得资金除买券还券外,是不能用于其他用途的。D项,融券业务同样会放大投资收益率或损失率,如同杠杆一样增加了投资结果的波动幅度。

第9题:

以下在计算应纳税所得额时不得扣除的有( )。

Ⅰ.向投资者支付的股息

Ⅱ.红利等权益性投资收益款项

Ⅲ.税收滞纳金

Ⅳ.罚金、罚款和被没收财物的损失

Ⅴ.赞助支出

Ⅰ.向投资者支付的股息

Ⅱ.红利等权益性投资收益款项

Ⅲ.税收滞纳金

Ⅳ.罚金、罚款和被没收财物的损失

Ⅴ.赞助支出

A:Ⅰ、Ⅱ、Ⅲ

B:Ⅱ、Ⅲ、Ⅳ

C:Ⅲ、Ⅳ、Ⅴ

D:Ⅰ、Ⅱ、Ⅲ、Ⅳ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

B:Ⅱ、Ⅲ、Ⅳ

C:Ⅲ、Ⅳ、Ⅴ

D:Ⅰ、Ⅱ、Ⅲ、Ⅳ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

答案:E

解析:

《企业所得税法》第10条规定,在计算应纳税所得额时,下列支出不得扣除:①向投资者支付的股息、红利等权益性投资收益款项;②企业所得税税款;③税收滞纳金;④罚金、罚款和被没收财物的损失;⑤本法第九条规定以外的捐赠支出;⑥赞助支出;⑦未经核定的准备金支出;⑧与取得收入无关的其他支出。

第10题:

关于卖空交易,下列说法正确的是( )。

A.投资者借入资金购买证券

B.平仓之前,投资者卖空所得资金可用于其他用途

C.投资者向证券公司借人一定数量的证券卖出

D.会缩小投资收益率或损失率

B.平仓之前,投资者卖空所得资金可用于其他用途

C.投资者向证券公司借人一定数量的证券卖出

D.会缩小投资收益率或损失率

答案:C

解析:

A项,在我国,保证金交易被称为“融资融券”,融资即投资者借入资金购买证券,也叫买空交易,融券即投资者借人证券卖出,也称卖空交易;B项,融券交易没有平仓之前,投资者融券卖出所得资金除买券还券外,是不能用于其他用途的;D项,融券业务同样会放大投资收益率或损失率,如同杠杆一样增加了投资结果的波动幅度。