CPB认证考试

碧桂园控股上市前即2006年支付企业所得税11.07亿元,其中补交2002-2004年度的税款为6.28亿元,2006年当年实际发生所得税仅为1.44亿元。碧桂园上市前采取补税措施的主要目的是()。A、通过补税还原原本较高的会计利润,借此提高公司IPO定价B、降低企业上市后的整体税负C、搞好与政府税务部门的关系D、在外部投资者中建立规范运营的形象

题目

碧桂园控股上市前即2006年支付企业所得税11.07亿元,其中补交2002-2004年度的税款为6.28亿元,2006年当年实际发生所得税仅为1.44亿元。碧桂园上市前采取补税措施的主要目的是()。

- A、通过补税还原原本较高的会计利润,借此提高公司IPO定价

- B、降低企业上市后的整体税负

- C、搞好与政府税务部门的关系

- D、在外部投资者中建立规范运营的形象

相似问题和答案

第1题:

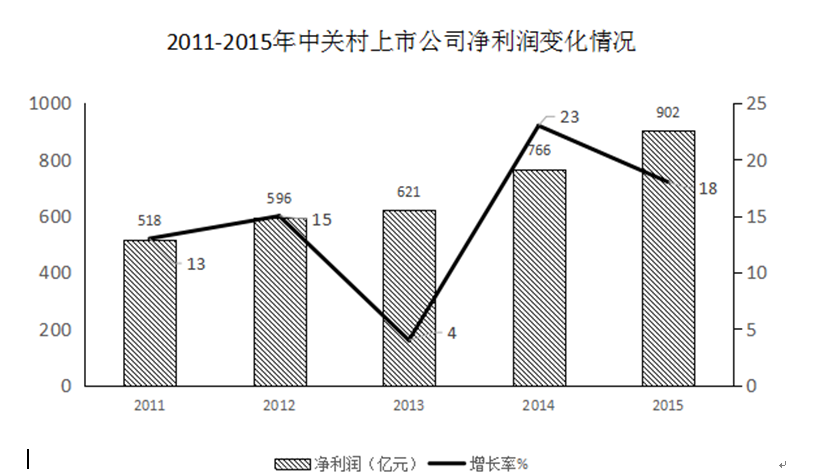

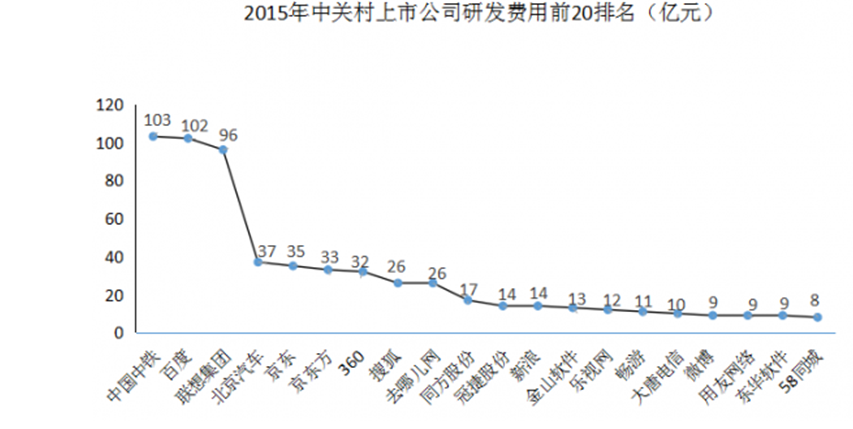

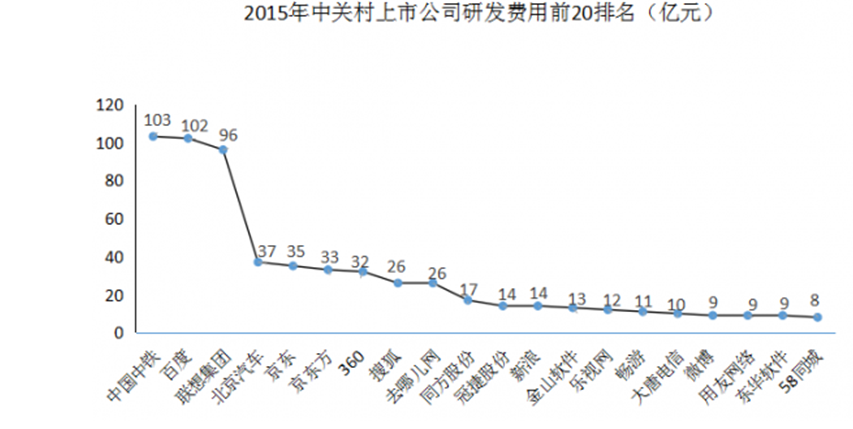

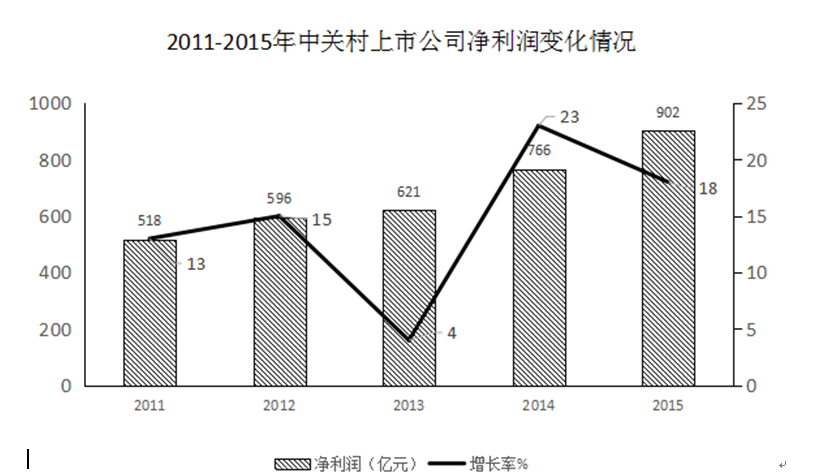

中关村上市公司中有接近六成的企业研发投入力度较高,其中有67家(公司数量占比32%)企业的研发强度在10%及以上,达到了国际高科技领先企业的水平。

2011-2015年间,中关村上市公司净利润年均增加值约为

B. 77亿元

C. 57亿元

D. 103亿元

第2题:

中关村上市公司中有接近六成的企业研发投入力度较高,其中有67家(公司数量占比32%)企业的研发强度在10%及以上,达到了国际高科技领先企业的水平。

下列关于中关村上市公司的说法,错误的是

B. 2011至2015年间,中关村上市公司净利润增速呈震荡起伏变动

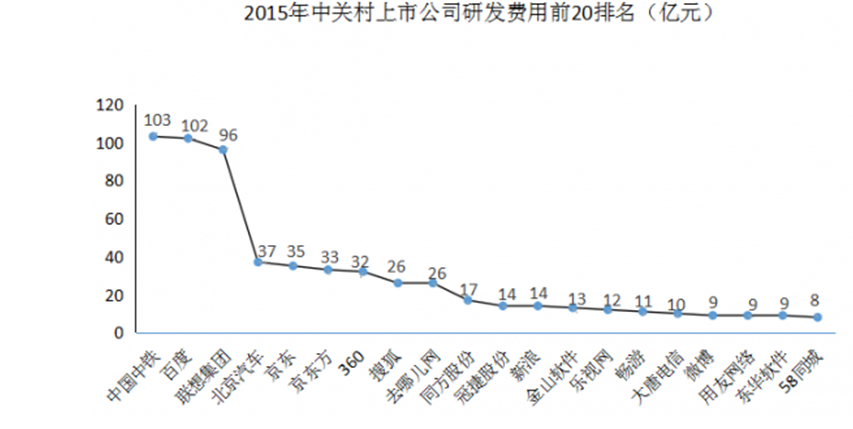

C. 2015年排名前3位的公司研发总费用约占前20位研发总费用的近一半

D. 2015年约有近三分之一企业的研发强度达到了国际高科技领先企业的水平

B选项,图1中折线为中关村上市公司净利润增速,可知2011至2015年间,中关村上市公司净利润增速有降有升,B选项正确。

C选项,根据图可知,2015年排名前3位的公司研发总费为103+102+96=301,前20位研发总费用为103+102+96+37+35+33+32+26+26+17+14+14+13+12+11+10+9+9+9+8=616,前3名占前20名将近一半,C选项正确。

D选项,“有67家(公司数量占比32%)企业的研发强度在10%及以上,达到了国际高科技领先企业的水平”占总数的比重接近32%≈1/3,D选项正确。

第3题:

假设A寿险公司于2010年1月1日成立,当年发生的经济事项如下:

(1)股东以银行存款投入注册资本金20亿元。

(2)A公司当年实际承保并生效的保单的保费收入50亿元,实际收到投保的银行存款51亿元。

(3)当年退保金支出2亿元,全部以银行存款支付。

(4)当年赔付支出5.5亿元,全部以银行存款支付。

(5)当年度提取责任准备金39亿元。

(6)当年保单红利支出0.6亿元,实际支付现金红利0.2亿元,其他红利均为累计生息。

(7)当年佣金手续费支出3亿元,通过银行存款已支付2.8亿元,其余尚未支付。

(8)公司当年度营业费用支出1.5亿元,除折旧摊销0.2亿元外,其余全部以银行存款支付。

(9)公司投资净收益0.9亿元,其中利息收入0.6亿元,红利收入0.2亿元,已实现资本利得0.1亿元,实际收到银行存款0.89亿元。

(10)公司代理财产保险业务获得的手续费收入30万元,款项已收。

(11)公司营业外收入20万元,营业外支出28万元。营业外收支实际支付现金10万元。

(12)公司当年的所得税费用为12万元,尚未缴纳所得税。

1.A寿险公司2010年的净利润是( )。

A.-0.699亿元

B.-0.6978亿元

C.-0.697亿元

D.-1.6亿元

参考答案:A

解析:净利润=50-2-5.5-39-0.6-3-1.5+0.9+0.003+0.002-0.0028-0.0012=-0.699

第4题:

Ⅰ.投资者发出全面收购要约,以股份作为支付对价,同时提供现金选择权

Ⅱ.投资者以现金方式要约收购,预计收购总金额9亿元,以2亿元作为履约保证金

Ⅲ.控股股东持有上市公司45%的股份,投资者拟收购33%的股份,计划先通过协议方式收购控股股东30%的股份然后向全体股东发出要约收购3%的股份

Ⅳ.投资者已持有上市公司30%股份,现向持有上市公司20%股份的另一股东发出部分收购要约

Ⅴ.收购价款10亿元,收购人以在证券交易所上市交易的证券支付收购价款的,需将用于支付的价值10亿元的证券交由证券登记结算机构保管

B.Ⅰ、Ⅱ、Ⅴ

C.Ⅱ、Ⅳ、Ⅴ

D.Ⅰ、Ⅱ、Ⅳ、Ⅴ

第5题:

B.对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件方可行权的,上市公司在等待期内会计上计算确认的相关成本费用准予在企业所得税前扣除

C.对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件方可行权的,上市公司在等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除

D.股票实际行权时的公允价格,以实际行权日该股票的收盘价格确定

第6题:

中关村上市公司中有接近六成的企业研发投入力度较高,其中有67家(公司数量占比32%)企业的研发强度在10%及以上,达到了国际高科技领先企业的水平。

资料显示,2015年中关村上市公司数量约为

B. 22家

C. 10家

D. 210家

方法二:2015年中关村上市公司数量约为67/32%≈210,选择D选项。

第7题:

中关村上市公司中有接近六成的企业研发投入力度较高,其中有67家(公司数量占比32%)企业的研发强度在10%及以上,达到了国际高科技领先企业的水平。

2015年与2014年相比,中关村上市公司总营业收入增加了

B. 0.65万亿元

C. 1.83万亿元

D. 0.41万亿元

第8题:

假设A寿险公司于2010年1月1日成立,当年发生的经济事项如下:

(1)股东以银行存款投入注册资本金20亿元。

(2)A公司当年实际承保并生效的保单的保费收入50亿元,实际收到投保的银行存款51亿元。

(3)当年退保金支出2亿元,全部以银行存款支付。

(4)当年赔付支出5.5亿元,全部以银行存款支付。

(5)当年度提取责任准备金39亿元。

(6)当年保单红利支出0.6亿元,实际支付现金红利0.2亿元,其他红利均为累计生息。

(7)当年佣金手续费支出3亿元,通过银行存款已支付2.8亿元,其余尚未支付。

(8)公司当年度营业费用支出1.5亿元,除折旧摊销0.2亿元外,其余全部以银行存款支付。

(9)公司投资净收益0.9亿元,其中利息收入0.6亿元,红利收入0.2亿元,已实现资本利得0.1亿元,实际收到银行存款0.89亿元。

(10)公司代理财产保险业务获得的手续费收入30万元,款项已收。

(11)公司营业外收入20万元,营业外支出28万元。营业外收支实际支付现金10万元。

(12)公司当年的所得税费用为12万元,尚未缴纳所得税。

2.A寿险公司2010年的营业收入是( )。

A.50亿元

B.50.9亿元

C.50.903亿元

D.50.003亿元

参考答案:C

解析:营业收入=50+0.9+0.003=50.903

第9题:

B.企业可以通过资产重组或借壳上市等方式间接上市

C.基金可通过"现金+股权”的方式,实现部分退出

D.被投资企业可以通过申报IPO将企业股权转变为上市公司的股权

第10题:

Ⅰ.投资者发出全面收购要约,以股份作为支付对价,同时提供现金选择权

Ⅱ.投资者以现金方式要约收购,预计收购总金额9亿元,以2亿元作为履约保证金

Ⅲ.控股股东持有上市公司45%的股份,投资者拟收购33%的股份,计划先通过协议方式收购控股股东30%的股份然后向全体股东发出要约收购3%的股份

Ⅳ.投资者已持有上市公司30%股份,现向持有上市公司20%股份的另一股东发出部分收购要约

Ⅴ.收购价款10亿元,收购人以在证券交易所上市交易的证券支付收购价款的,需将用于支付的价值10亿元的证券交由证券登记结算机构保管

B、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅰ、Ⅱ、Ⅴ