CMS专题

填空题已知期初生产余料8千克,本期限额领料单中规定产量为100件,单件材料消耗定额为2千克,当期实际投产90件,实际领料数量为195千克,期末车间有余料4千克。则原材料脱离定额的差异为()。

题目

相似问题和答案

第1题:

不经常领用并且没有制定消耗定额的材料领发业务一般适于填制的领料凭证是()

A、领料单

B、限额领料单

C、领料登记表

D、材料配比领料单

第2题:

东方工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产100件,原料单件消耗定额为20千克,乙产品投产200件,原料单件消耗定额为5千克。甲、乙两种产品实际消耗总量为2 700千克。原料计划单价为3元。原材料成本差异率为—1%。

要求:

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=20× 100=2 000(千克)

乙产品定额消耗量=5×200=1 000(千克)

材料消耗量分配率=2 700/(2 000+1 000)=O.9

甲产品实际消耗量=O.9×2 000=1 800(千克)

乙产品实际消耗量=O.9×1 000=900(千克)

甲产品耗用原料计划成本=3×1 800=5 400(元)

乙产品耗用原料计划成本=3×900=2 700(元)

甲产品负担材料成本差异=5 400×(—1%)=—54(元)

乙产品负担材料成本差异=2 700×(—1%)=—27(元)

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)

借:生产成本——甲产品(直接材料) 5 400

——乙产品(直接材料) 2 700

贷:原材料8 100

借:材料成本差异 81

贷:生产成本——甲产品(直接材料) 54

——乙产品(直接材料) 27

第3题:

此题为判断题(对,错)。

第4题:

工单的“预计产量”为10,上次领料领7套的数量,但有些材料因为库存不足没有领够,此次领料单欲补足上次未领足材料,请问其领料方式应选择?()

- A、成套领料

- B、补足已领套数

- C、补足需领用量

- D、逐批领料

正确答案:B

第5题:

B.1860

C.1636

D.1946

第6题:

某工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产150件,原料单件消耗定额为10千克,乙产品投产100件,原料单件消耗定额为20千克。甲、乙两种产品实际消耗总量为2 800千克。原料计划单价为4元。原材料材料成本差异率为0.5%。

要求:

(1)按照定额消耗量比例分配甲乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=1O×150=1500(千克)

乙产品定额消耗量=20×100=2000(千克)

材料消耗量分配率:2800/(1500+2000)=0.8

甲产品实际消耗量=0.8×1500=1200(千克)

乙产品实际消耗量=0.8×2000=1600(千克)

甲产品耗用原料计划成本=4×1200=4800(元)

乙产品耗用原料计划成本=4×1600=6400(元)

甲产品负担材料成本差异=4800×O.5%=24(元)

乙产品负担材料成本差异:6400×O.5%=32(元)

(2)编制耗用原料的会计分录:

借:生产成本—甲产品(直接材料) 4800

—乙产品(直接材料) 6400

贷:原材料 11200

借:生产成本—甲产品(直接材料) 24

—乙产品(直接材料) 32

贷:材料成本差异 56

第7题:

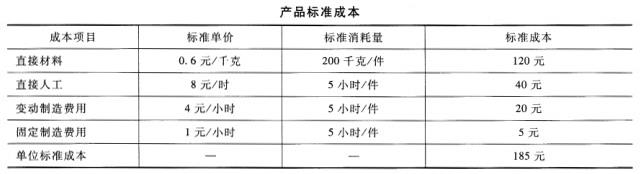

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

(1)月末在产品数量=60+250-200=110(件)约当产量为=110*0.5=55(件)本月生产实际产量=200+55-60*0.5=225(元)直接材料价格差异=实际价格-标准价格=(20000/32000-0.6)*48000=1200(元)材料数量差异=(48000-225*200)*0.6=180(元)本月完成的约当产量=200+110*0.5-60*0.5=225(件)直接人工工资率差异=12600-1500*8=600(元)直接人工效率差异=(1500-225*5)*8=3000(元)变动制造费用效率差异=(1500-225*5)*4=1500(元)变动制造费用耗费差异=6450-1500*4=450(元)

(2)固定制造费用耗费差异=1020-1520*1=-500(元)固定制造费用闲置能量差异=(1520-1500)*1=20(元)固定制造费用效率差异=(1500-225*5)*1=375(元)

(3)期末在产品标准成本=110*120+110*0.5*(40+20+5)=16775(元)期末产成品标准成本=(200-100)*185=18500(元)

第8题:

某企业生产甲、乙两种产品,共同耗用原材料60000千克,每千克10元,共计600000元(为了简化,假定该原材料的实际价格与计划价格一致)。生产甲产品1200件,单件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额为15千克。该企业按材料定额消耗量比例分配材料费用。

要求:(1)计算甲、乙产品材料定额消耗量

(2)计算原材料消耗量分配率

(3)计算甲、乙产品应分配原材料数量

(4)计算甲、乙产品应分配实际费用

乙产品原材料定额消耗量=800×15=12000(千克)

(2)原材料消耗量分配率=60000/(36000+12000)=1.25

(3)甲产品应分配原材料数量=360000×1.25=45000(千克) 乙产品应分配原材料数量=12000×1.25=15000(千克)

(4)甲产品应分配原材料费用=45000×10=450000(元)

乙产品应分配原材料费用=15000×10=150000(元)

第9题:

B.1636

C.1860

D.1946

第10题:

()适用于有货物消耗定额的生产用货物。

- A、定额领料单

- B、领料单

- C、成品零件

- D、材料内部调拨单

正确答案:A