CMS专题

多选题甲银行与乙银行签订一笔贷款转让协议,由甲银行将其本金为1000万元、年利率为10%、贷款期限为9年的组合贷款出售给乙银行,售价为990万元。双方约定,由甲银行为该笔贷款提供担保,担保金额为300万元,实际贷款损失超过担保金额的部分由乙银行承担。转移日,该笔贷款(包括担保)的公允价值为1000万元,其中,担保的公允价值为100万元。甲银行没有保留对该笔贷款的管理服务权。下列说法中正确的有()。A甲银行应当按照继续涉入该笔贷款的程度确认有关资产和负债B甲银行应当按照300万元确认继续涉入形成的资产C甲银

题目

甲银行应当按照继续涉入该笔贷款的程度确认有关资产和负债

甲银行应当按照300万元确认继续涉入形成的资产

甲银行确认继续涉入形成的负债金额为400万元

转移日甲银行应减少贷款1000万元

甲银行应当按照1000万元确认继续涉入形成的资产

相似问题和答案

第1题:

客户王先生通过按揭贷款的方式买房,计划贷款30万元,贷款期限20年,按月等额本息还款。他可以选择甲、乙两家银行:甲银行贷款年利率是12%,按月计息;乙银行贷款年利率是12%,按半年计息。下列说法正确的是( )(答案取最接近值)。 (1)甲银行贷款的月还款额为3303元 (2)乙银行贷款的月还款额为3243元 (3)甲银行贷款的有效年利率为12.68% (4)乙银行贷款的有效年利率为12.36%

A.(2) (4)

B.(1) (3) (4)

C.(1) (2) (3)

D.(1) (2) (3) (4)

解析:因为是按月计息,按月还款,计息期间和还款期间一致,所以月利率为:12%/12=1%,甲银行贷款的有效年利率为:(1+1%)12-1=12.68%,每月还款为:30PV,20gn,12gi,0FV,PMT=-0.3303万元。乙银行贷款的有效年利率为:(1+12%/2)2-1=12.36%,乙银行是按半年计息,按月还款,计息期间和还款期间不一致,所以月利率为:(1+12.36%)1/12-1=0.9759%,每月还款为:30PV,20gn,0.9759i,0FV,PMT=-0.3243万元

第2题:

甲公司向银行贷款300万元,银行要求其提供保证人以保证偿还银行贷款.甲公司于是找到乙公司为其做保证人,银行经审查后认为乙公司不具备清偿300万元债务的能力,要求甲公司另加保证人.甲公司又找到股东丙公司.后乙公司、丙公司与银行签订了保证合同,合同约定由乙公司、丙公司对甲公司向银行申请的300万元贷款的本金和利息提供保证责任.贷款届清偿期后,甲公司无力还款.此时,银行依法可以采取以下哪些做法?【】

A.向法院起诉要求乙公司承担全部贷款本金和利息

B.向法院起诉要求股东丙公司其承担全部贷款本金和利息

C.向法院起诉要求乙公司和股东丙公司共同承担贷款本金和利息

D.向法院起诉要求甲公司偿还贷款本金和利息

第3题:

A银行将其本金为2000万元、年利率为5%、期限为10年的贷款出售给B银行,售价为1800万元。出售协议约定,A银行为该笔贷款提供500万元的担保。则A银行应当在转移日确认继续涉入资产( )。

A、500万元

B、2000万元

C、1500万元

D、1000万元

第4题:

由于甲银行既没有转移也没有保留该笔组合贷款所有权上几乎所有的风险和报酬,而且假设该贷款没有市场,乙银行不具备出售该笔贷款的实际能力,导致甲银行保留了对该笔贷款的控制,所以应当按照甲银行继续涉入被转移金融资产的程度继续确认该被转移金融资产,并相应确认相关负债。

借:存放中央银行款项 990

继续涉入资产 300

贷款处置损益 110

贷:贷款 1 000

继续涉入负债 400

第5题:

B.甲银行应当按照1000万元确认继续涉入形成的资产

C.甲银行确认继续涉入形成的负债金额为400万元

D.转移日甲银行应减少贷款1000万元

第6题:

某开发商拟向银行贷款1500万元,借用5年一次还清,甲银行贷款利率为17%,按年单利计息,乙银行贷款年利率为16%,按月复利计息,问向( )贷款较经济。

A.甲银行

B.乙银行

C.甲乙同样

D.无法比较

甲银行:1500+1500*17%*5=2775,乙银行:1500+(1+16%/12)60=3320.71,因此向甲银行贷款较经济。

第7题:

Ⅰ.甲银行贷款的月还款额较大

Ⅱ.乙银行贷款的月还款额较大

Ⅲ.甲银行贷款的有效年利率较高

Ⅳ.乙银行贷款的有效年利率较高

B.Ⅰ.Ⅱ.Ⅲ

C.Ⅱ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

第8题:

甲银行与乙公司签订贷款合同,发放贷款1000万元,还款日期为2007年10月31日,经协商可展期2个月。2007年5月6日,甲银行与丙银行签订协议,甲决定将该笔贷款与其他贷款打包卖给丙银行,该协议2007年8月1日生效。对此,甲银行通知乙公司的时间应当最晚不得迟于( )

A.2007年5月6日

B.2007年8月1日

C.2007年10月31日

D.2007年12月31日

第9题:

要求:阐述甲银行该事项的处理原则,并编制相关的会计分录。

由于转移日该笔贷款的账面价值为1 000万元,提供的担保金额为300万元,甲银行应当按照300万元继续确认该笔贷款。由于担保合同的公允价值为100万元,所以甲银行确认相关负债金额为400万元(300+100)。因此,转移日甲银行应作以下账务处理:

借:存放中央银行款项 990

继续涉入资产 300

贷款处理损益 110

贷:贷款 1 000

继续涉入负债 400

第10题:

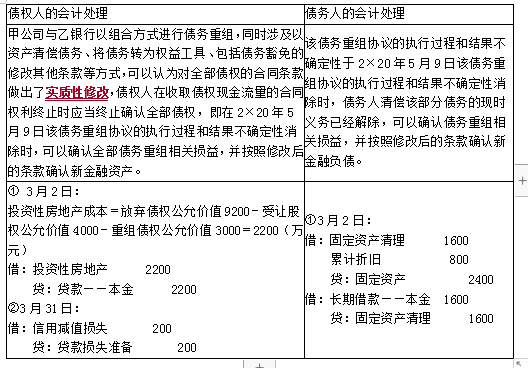

(1)2×20年1月10日,乙银行同意与甲公司就该项贷款重新达成协议,新协议约定:

①甲公司将一项作为固定资产核算的房产转让给乙银行,用于抵偿债务本金2000万元,该房产账面原值2400万元,累计折旧800万元,未计提减值准备;合同生效日

②甲公司向乙银行增发股票1000万股,面值1元/股,占甲公司股份总额的1%,用于抵偿债务本金4000万元,甲公司股票于2×20年1月10日的收盘价为4元/股;

③在甲公司履行上述偿债义务后,乙银行免除甲公司1000万元债务本金,并将尚未偿还的债务本金3000万元展期至2×20年12月31日,年利率8%;如果甲公司未能履行①②所述偿债义务,乙银行有权终止债务重组协议,尚未履行的债权调整承诺随之失效。

(2)乙银行该贷款于2×20年1月10日的公允价值为9200万元,予以展期的贷款的公允价值为3000万元。乙银行以摊余成本计量该贷款,已计提货款损失准备600万元。甲公司以摊余成本计量该贷款,裁至2×20年1月10日,该贷款的账面价值为10000万元。不考虑相关税费。

(3)2×20年3月2日,双方办理完成房产转让手续,乙银行将该房产作为投资性房地产核算。

(4)2×20年3月31日,乙银行为该笔贷款补提了200万元的损失准备。

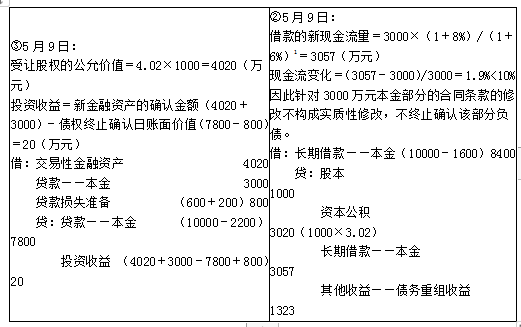

(5)2×20年5月9日,双方办理完成股权转让手续,乙银行将该股权投资分类为以公允价值计量且其变动计入当期损益的金融资产,甲公司股票当日收盘价为4.02元/股。

要求:分别编制债权人(乙银行)和债务人(甲公司)的会计分录。