CMS专题

单选题2013年1月24日发行的2013记账式附息(三期)国债票面利率为3.42%,一年付息一次,付息日为每年的1月24日,到期日为2020年1月24日。其距离TF1509合约月份交割首日剩余期限约为4.4年,符合可交割国债条件,对应TF1509合约的转换因子为1.0167。2015年4月3日,该国债现货报价为99.640,TF1509期货报价为97.525。假设市场利率r=3.5%,2013记账式附息(三期)国债为TF1509的最便宜可交割国债。则TF1509的理论价格为()。A 97.0423B 98

题目

单选题

2013年1月24日发行的2013记账式附息(三期)国债票面利率为3.42%,一年付息一次,付息日为每年的1月24日,到期日为2020年1月24日。其距离TF1509合约月份交割首日剩余期限约为4.4年,符合可交割国债条件,对应TF1509合约的转换因子为1.0167。2015年4月3日,该国债现货报价为99.640,TF1509期货报价为97.525。假设市场利率r=3.5%,2013记账式附息(三期)国债为TF1509的最便宜可交割国债。则TF1509的理论价格为()。

A

97.0423

B

98.0423

C

99.0423

D

100.0423

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某付息国债面值为100元,票面利率8%,市场利率为5%,期限为2年,每年付息一次,该债券内在价值为( )

A.100.85

B.108.85

C.90.85

D.105.58

B.108.85

C.90.85

D.105.58

答案:D

解析:

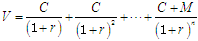

8/(1+5%)+8/(1+5%)八2+100/(1+5%)八2=105.58%

第2题:

某种附息国债面额为100元,票面利率为10%,市场利率为8%,期限为3年,每年付息1次,则该国债的内在价值为( )。

A.99.3

B.100

C.99.8

D.103.57

B.100

C.99.8

D.103.57

答案:D

解析:

该国债的内在价值=10/(1+8%)+10/(1+8%)2+10/(1+8%)3+100/(1+8%)3=103.57(元)。

第3题:

A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券;C公司平价发行一种一年期,票面利率为6%连续复利,到期还本的债券。A、B和C债券的有效年利率为多少?

答案:

解析:

第4题:

2013年1月2413发行的2013记账式附息(三期)国债票面利率为3.42%,一年付息一次,付息日为每年的1月2413,到期13起2020年1月24日。其距离TF1509合约月份交割首日剩余期限约为4.4年,符合可交割国债条件,对应TF1509合约的转换因子为1.0167。

2015年4月313,该国债现货报价99.640,TF1509期货报价为97.525。假设市场利率r=3.5%,2013记账式附息(三期)国债为TF1509的最便宜可交割国债。持有期间资金占用成本为1.5481。持有期间国债利息收入1.5085,则TF1509合约的理论价格的计算式为( )。

2015年4月313,该国债现货报价99.640,TF1509期货报价为97.525。假设市场利率r=3.5%,2013记账式附息(三期)国债为TF1509的最便宜可交割国债。持有期间资金占用成本为1.5481。持有期间国债利息收入1.5085,则TF1509合约的理论价格的计算式为( )。

A.(1/1.0167)(99.640+1.5481-1.5085)

B.(1/1.0167)(97.525+1.5481-1.5085)

C.(1/1.0167)(99.640-1.5481+1.5085)

D.(1/1.0167)(97.525-1.5481+1.5085)

B.(1/1.0167)(97.525+1.5481-1.5085)

C.(1/1.0167)(99.640-1.5481+1.5085)

D.(1/1.0167)(97.525-1.5481+1.5085)

答案:A

解析:

TF15.09合约的理论价格=(1/转换因子)(现货价格+资金占用成本-利息收入)=(1/1.0167)(99.640+1.5481-1.5085)=98.0423(元)。

第5题:

2013年记账式附息(三期)国债,票面利率为3.42%,到期日为2020年1月24日。对应于TF1509合约的转换因子为1.0167。2015年4月3日上午10时,现货价格为99.640,期货价格为97.525。则国债基差为( )。

A.0.4861

B.0.4862

C.0.4863

D.0.4864

B.0.4862

C.0.4863

D.0.4864

答案:C

解析:

国债基差=国债现货价格-国债期货价格×转换因子=99.640-97.525×1.0167=0.4863。故本题答案为C。

第6题:

某种附息国债面额为100元,票面利率为5.21%,市场利率为4.89%,期限为3年,每年付息1次,则该国债的内在价值为( )。

A.100.678(元)

B.100.235(元)

C.100.873(元)

D.100.875(元)

B.100.235(元)

C.100.873(元)

D.100.875(元)

答案:C

解析:

固定利率债券的内在价值公式为: ,其中,C为每期的债券利息,r为市场利率,M为债券面值。题中,该国债每年的债券利息C=5.21,内在价值为:

,其中,C为每期的债券利息,r为市场利率,M为债券面值。题中,该国债每年的债券利息C=5.21,内在价值为: (元)。

(元)。

,其中,C为每期的债券利息,r为市场利率,M为债券面值。题中,该国债每年的债券利息C=5.21,内在价值为:(元)。第7题:

某附息国债面值为100元,票面利率为8%,市场利率为5%,期限2年,每年付息一次,该债券内在价值为()。

A.108.58元

B.105.58元

C.110.85元

D.90.85元

B.105.58元

C.110.85元

D.90.85元

答案:B

解析:

固定利率债券的内在价值公式为:

第8题:

某种附息国债面额为100元,票面利率为5.21%,市场利率为4.89%,期限为3年,每年付息一次,则该国债的内在价值为( )。

A.100.873元

B.100元

C.99.82元

D.98元

B.100元

C.99.82元

D.98元

答案:A

解析:

债券的内在价值=100×5.21%/(1+4.89%)+100×5.21%/ (1+4.89%)2+100×5.21%/(1+4.89%)3+100/(1+4.89%)3=100.873(元)

第9题:

2015年3月2日发行的2015年记账式附息国债票面利率为4.42%,付息日为每年的3月2日,对应的TF1509合约的转换因子为1.1567。2016年4月8日,该国债现货报价为98.256,期货结算价格为97.525。TF1509合约最后交割日为2016年9月1日,持有期间含有利息为1.230。该国债期货交割时的发票价格为( )。

A.97.525×1.1567+1.230

B.97.525+1.230

C.98.256+1.1567

D.98.256×1.1567+1.230

B.97.525+1.230

C.98.256+1.1567

D.98.256×1.1567+1.230

答案:A

解析:

国债期货发票价格=国债期货交割结算价×转换因子+应计利息=97.525×1.1567+1.230。

第10题:

2013年记账式附息(三期)国债,票面利率为3.42%,到期日为2020年1月24日。对应于TF1509合约的转换因子为1.0165。2015年4月3日上午10时,现货价格为99.547,期货价格为96.521。国债基差=国债现货价格-国债期货价格*转换因子=99.547-96.521*1.0165=1.4334

答案:对

解析:

国债基差=国债现货价格-国债期货价格转换因子=99.547-

96.521*1.0165=1.4334

96.521*1.0165=1.4334