CMS专题

单选题下列有关现金流量折现模型参数估计的表述中,正确的是( )。A 基期数据是基期各项财务数据的金额B 如果通过历史财务报表分析可知,上年财务数据具有可持续性,则以上年实际数据作为基期数据C 如果通过历史财务报表分析可知,上年财务数据具有可持续性,则以修正后的上年数据作为基期数据D 预测期根据计划期的长短确定,一般为3-5年,通常不超过5年

题目

单选题

下列有关现金流量折现模型参数估计的表述中,正确的是( )。

A

基期数据是基期各项财务数据的金额

B

如果通过历史财务报表分析可知,上年财务数据具有可持续性,则以上年实际数据作为基期数据

C

如果通过历史财务报表分析可知,上年财务数据具有可持续性,则以修正后的上年数据作为基期数据

D

预测期根据计划期的长短确定,一般为3-5年,通常不超过5年

参考答案和解析

正确答案:

D

解析:

基期数据不仅包括各项财务数据的金额,还包括它们的增长率以及反映各项财务数据之间关系的财务比率,因此,选项A的表述不正确;确定基期数据的方法有两种:一种是以上年实际数据作为基期数据;另一种是以修正后的上年数据作为基期数据。如果通过历史财务报表分析可知,上年财务数据具有可持续性,则以上年实际数据作为基期数据。如果通过历史财务报表分析可知,上年财务数据不具有可持续性,就应适当调整,使之适合未来情况。因此,选项B的表述正确,选项C的表述不正确;预测期根据计划期的长短确定,一般为5-7年,通常不超过10年。因此,选项D的说法不正确

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列关于收益法的说法中,错误的是( )。

A.应用收益法评估企业价值,常见的方法有股利折现模型、现金流折现模型、经济利润模型

B.净利润、净现金流量(股权自由现金流量)是股权收益形式,因此只能用股权投资回报率作为折现率

C.息前净利润、息前净现金流量或企业自由现金流量等是股权与债权收益的综合形式,因此,只能运用股权与债权综合投资回报率,即只能运用通过加权平均资本成本模型获得的折现率

D.对于轻资产类型的企业价值评估,资产基础法比收益法更适用

B.净利润、净现金流量(股权自由现金流量)是股权收益形式,因此只能用股权投资回报率作为折现率

C.息前净利润、息前净现金流量或企业自由现金流量等是股权与债权收益的综合形式,因此,只能运用股权与债权综合投资回报率,即只能运用通过加权平均资本成本模型获得的折现率

D.对于轻资产类型的企业价值评估,资产基础法比收益法更适用

答案:D

解析:

对于轻资产类型的企业价值评估,收益法通常占据极为重要的地位。与传统生产性企业相比,轻资产企业所拥有的固定资产、有形资产较少,其获利的主要来源是无法体现在企业财务报表中的大量无形资产。因而,如果采用资产基础法对其进行评估,则其作为盈利主体而具有的价值可能无法全面体现出来,企业价值或被严重低估。在此状况下,收益法就成为更合理的方法。

第2题:

关于现金流量折现模型的说法,正确的有( )。

A.在企业的稳定增长阶段,股权自由现金流量的永续增长率应小于股权资本成本

B.两阶段企业自由现金流量折现模型中,如果预测从n+1年开始永续增长,则永续价值应按n+1年进行折现

C.股权自由现金流量折现模型中,计算永续价值的自由现金流量等于预测期最后一期的股权自由现金流量

D.对企业新发行债务和偿还本金等能否做出合理预测或判断,决定着能否采用股权自由现金流量折现模型

E.处于稳定状态的企业,其资本性支出与折旧和摊销之间基本抵消

B.两阶段企业自由现金流量折现模型中,如果预测从n+1年开始永续增长,则永续价值应按n+1年进行折现

C.股权自由现金流量折现模型中,计算永续价值的自由现金流量等于预测期最后一期的股权自由现金流量

D.对企业新发行债务和偿还本金等能否做出合理预测或判断,决定着能否采用股权自由现金流量折现模型

E.处于稳定状态的企业,其资本性支出与折旧和摊销之间基本抵消

答案:A,D,E

解析:

各期的自由现金流量均在期末收到,则第n期的自由现金流量是在第n期期末收到,永续价值是将企业在第n期期末(或是n+1期的期初)卖出所能够得到的估计数额。在时间上,一个期间的期末和下一个期间的期初是相同的,所以对永续价值应该是n期折现。所以选项B的说法不正确。计算股权自由现金流量的永续价值不必然等于预测期最后一期的股权自由现金流量。所以选项C的说法错误。

第3题:

存在通货膨胀的情况下,下列表述正确的是( )

A、消除了通货膨胀影响的现金流量称为名义现金流量

B、1+r实际=(1+r名义)(1+通货膨胀率)

C、实际现金流量=名义现金流量×(1+通货膨胀率)n

D、名义现金流量要使用名义折现率进行折现,实际现金流量要使用实际折现率进行折现

B、1+r实际=(1+r名义)(1+通货膨胀率)

C、实际现金流量=名义现金流量×(1+通货膨胀率)n

D、名义现金流量要使用名义折现率进行折现,实际现金流量要使用实际折现率进行折现

答案:D

解析:

如果企业对未来现金流量的预测是基于预算年度的价格水平,并消除了通货膨胀的影响,那么这种现金流量称为实际现金流量。包含了通货膨胀影响的现金流量,称为名义现金流量,所以选项A不正确;1+r名义=(1+r实际)(1+通货膨胀率),则选项B不正确;两者的关系为:名义现金流量=实际现金流量×(1+通货膨胀率)n,所以选项C不正确。

第4题:

对银行保险公司.证券公司等金融企业进行评估时,一般优先选择()。

A.股权自由现金流量折现模型

B.企业自由现金流量折现模型

C.债务自由现金流量折现模型

D.股利现金流量折现模型

B.企业自由现金流量折现模型

C.债务自由现金流量折现模型

D.股利现金流量折现模型

答案:A

解析:

在对银行.保险公司.证券公司等金融企业进行评估时,一般优先选择股权自由现金流量折现模型,这些金融企业的财务杠杆通常很高且付息负债变动频繁,运用企业自由现金流量折现模型会使评估工作过程冗长而低效。

第5题:

企业自由现金流量折现模型是利用企业预期的实体现金流经必要报酬率折现得出的现值估算企业价值。下列关于企业自由现金流量折现模型说法中正确的有( )。

A.对企业自由现金流量进行折现,应釆用加权平均资本成本

B.若评估基准日后被评估企业的实际资本结构虽与目标资本结构之间存在差异,但预计能在较短时间调整至目标资本结构的水平并维持,可采用目标资本结构计算加权平均资本成本

C.对付息债务价值进行评估时,都将其评估基准日的账面价值作为其评估价值

D.可以任意选取企业自由现金流量折现模型或者股权自由现金流量折现模型对股东全部权益价值进行评估

E.选取企业自由现金流量折现模型还是股权自由现金流量折现模型对股东全部权益价值进行评估,关键应对比两种模型运用过程中的工作效率和可能存在的计算误差等情况

B.若评估基准日后被评估企业的实际资本结构虽与目标资本结构之间存在差异,但预计能在较短时间调整至目标资本结构的水平并维持,可采用目标资本结构计算加权平均资本成本

C.对付息债务价值进行评估时,都将其评估基准日的账面价值作为其评估价值

D.可以任意选取企业自由现金流量折现模型或者股权自由现金流量折现模型对股东全部权益价值进行评估

E.选取企业自由现金流量折现模型还是股权自由现金流量折现模型对股东全部权益价值进行评估,关键应对比两种模型运用过程中的工作效率和可能存在的计算误差等情况

答案:A,B,E

解析:

C选项,并非所有的付息债务的评估价值都会与评估基准日的账面价值相等,评估人员应釆用恰当的方法评估企业在评估基准日应承担的付息债务价值;D选项,对于选取哪一种模型计算股权价值,关键应对比两种模型运用过程中的工作效率和可能存在的计算误差等情况。

第6题:

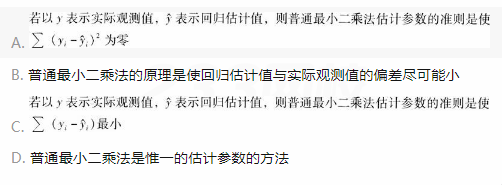

下列关于一元线性回归模型的参数估计,描述正确的是( )。

答案:B

解析:

关于一元线性回归模型的参数估计方法常采用的是普通最小二乘法。最小二乘准

第7题:

在评估实践中,下列属于收益法评估模型的有( )。

A. 股利折现模型

B. 股权自由现金流量折现模型

C. 经济增加值折现模型

D. 企业自由现金流量折现模型

E. 上市公司比较法

B. 股权自由现金流量折现模型

C. 经济增加值折现模型

D. 企业自由现金流量折现模型

E. 上市公司比较法

答案:A,B,C,D

解析:

在评估实践中,收益法有股利折现模型、股权自由现金流量折现模型、企业自由现金流量折现模型以及经济利润(经济增加值)折现模型等多种常用的评估模型。

第8题:

按照未来现金流量折现法估计资产价值时,下列表述中正确的有( )。

A.在每年现金流量和折现率一定的情况下,期限越长,资产的价值越大

B.折现率应该是投资者冒风险投资所要求获得的超过货币时间价值的那部分收益率

C.进行企业价值评估时要利用自由现金流量,自由现金流量是指企业维护正常的生产经营之后剩余的现金流量,企业可以用该“剩余”的现金流量偿还债务、支付股利或扩大再生产

D.未来现金流量折现法利用市场作为参照具有一定的客观性

E.未来现金流量折现法最科学,但是参数估计非常困难

B.折现率应该是投资者冒风险投资所要求获得的超过货币时间价值的那部分收益率

C.进行企业价值评估时要利用自由现金流量,自由现金流量是指企业维护正常的生产经营之后剩余的现金流量,企业可以用该“剩余”的现金流量偿还债务、支付股利或扩大再生产

D.未来现金流量折现法利用市场作为参照具有一定的客观性

E.未来现金流量折现法最科学,但是参数估计非常困难

答案:A,C,E

解析:

在进行估值时,折现率应当等于无风险收益率与风险报酬率之和,所以选项B错误;市场比较法是利用市场作为参照,具有一定的客观性,所以选项D错误。

第9题:

下列各项中,一般适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估的是( )。

A.资产基础法

B.经济利润折现模型

C.股利折现模型

D.股权自由现金流量折现模型

B.经济利润折现模型

C.股利折现模型

D.股权自由现金流量折现模型

答案:D

解析:

相比于股利折现模型通常适用于对缺乏控制权的股权进行评估的特征,股权自由现金流量折现模型一般适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估。

第10题:

可以动态反映企业在收益期的各个年度是处于价值创造阶段还是处于价值破坏阶段的模型是( )。

A、股利折现模型

B、股权自由现金流量折现模型

C、企业自由现金流量折现模型

D、经济利润折现模型

B、股权自由现金流量折现模型

C、企业自由现金流量折现模型

D、经济利润折现模型

答案:D

解析:

从经济利润折现模型和自由现金流量折现模型的运用过程分析,经济利润折现模型可以动态反映企业在收益期的各个年度是处于价值创造阶段还是处于价值破坏阶段,通过对企业收益期经济利润的动态变化及其原因进行剖析,还可以对收益预测的合理性做出检验。