CMS专题

单选题买入看涨期权同时卖出标的资产,到期损益最接近于()。A 卖出看跌期权B 买入看跌期权C 卖出看涨期权D 买入看涨期权

题目

单选题

买入看涨期权同时卖出标的资产,到期损益最接近于()。

A

卖出看跌期权

B

买入看跌期权

C

卖出看涨期权

D

买入看涨期权

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

如果交易者对标的资产后市谨慎看多,则在买入标的资产的同时可卖出该标的的看涨期权,或已经持有标的资产,当价格上涨一定水平后,如果担心价格下跌,可采取卖出看涨期权策略。()

答案:对

解析:

如果交易者对标的资产后市谨慎看多,则在买入标的资产的同时可卖出该标的的看涨期权,或已经持有标的资产,当价格上涨一定水平后,如果担心价格下跌,可采取卖出看涨期权策略,此策略视同有保险的看涨期权策略,卖出期权建仓时称为备兑开仓。

第2题:

如果投资者对标的资产价格谨慎看多,则可在持有标的资产的同时()。

A、卖出执行价格较高的看涨期权

B、买入执行价格较低的看涨期权

C、卖出执行价格较低的看跌期权

D、买入执行价格较高的看跌期权

A、卖出执行价格较高的看涨期权

B、买入执行价格较低的看涨期权

C、卖出执行价格较低的看跌期权

D、买入执行价格较高的看跌期权

答案:A

解析:

如果投资者对标的资产价格谨慎看多,则可在持有标的资产的同时,卖出执行价格较高的看涨期权。如果标的资产价格下跌,所获得的权利金等于降低了标的资产的购买成本;如果标的资产价格上涨,或期权买方行权,看涨期权空头被要求履行,以执行价格卖出标的资产,将其所持标的资产多头平仓。

第3题:

下列说法正确的有( )。 A.看涨期权的买入方预测未来标的资产价格会下跌 B.看涨期权的买人方的最大损失为买入期权的成本 C.看涨期权的卖出方的最大损失为卖出期权的收益 D.看跌期权的卖出方认为目前标的资产价格低估

正确答案:BD

看涨期权的买入方只有在未来标的资产的价格上涨时,才可能获得利益,因此,他对未来标的资产价格的预测是上升,选项A错误。如果看涨期权购入后,标的资产没有出现预期的价格上涨,他可以放弃其权利,其最大损失为买入期权的成本,因此选项B正确。作为看涨期权的卖出方,由于他收取了期权费,也就成为或有负债的持有人,如果价格上涨,其损失依未来价格的上涨幅度而定,不存在最大损失问题,因此选项C错误。看跌期权的卖出方只有在未来价格不下降时才会获利(获利额一收取的期权费),因此,出售时应当认为价格是低估的(即认为将来价格不会下降),因此,选项D正确。

看涨期权的买入方只有在未来标的资产的价格上涨时,才可能获得利益,因此,他对未来标的资产价格的预测是上升,选项A错误。如果看涨期权购入后,标的资产没有出现预期的价格上涨,他可以放弃其权利,其最大损失为买入期权的成本,因此选项B正确。作为看涨期权的卖出方,由于他收取了期权费,也就成为或有负债的持有人,如果价格上涨,其损失依未来价格的上涨幅度而定,不存在最大损失问题,因此选项C错误。看跌期权的卖出方只有在未来价格不下降时才会获利(获利额一收取的期权费),因此,出售时应当认为价格是低估的(即认为将来价格不会下降),因此,选项D正确。

第4题:

买入看涨期权同时卖出标的资产,到期损益最接近于()。

- A、卖出看跌期权

- B、买入看跌期权

- C、卖出看涨期权

- D、买入看涨期权

正确答案:C

第5题:

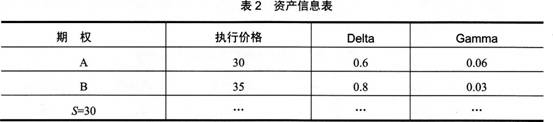

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

A: 买入10份看涨期权B,卖空21份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

答案:D

解析:

对于上述问题,一般采用两个步骤:①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。

第6题:

卖出看涨期权的履约损益=执行价格-标的资产价格+权利金。( )

答案:对

解析:

卖出看涨期权的履约损益=执行价格-标的资产价格+权利金。

第7题:

备兑看涨期权策略是指( )。

A.持有标的股票,卖出看跌期权

B.持有标的股票,卖出看涨期权

C.持有标的股票,买入看跌期权

D.持有标的股票,买入看涨期权

B.持有标的股票,卖出看涨期权

C.持有标的股票,买入看跌期权

D.持有标的股票,买入看涨期权

答案:B

解析:

备兑看涨期权又称抛补式看涨期权,指买入一种股票的同时卖出一个该股票的看涨期权,或者针对投资者手中持有的股票卖出看涨期权。期权出售者在出售期权时获得一笔收入,但是如果期权购买者在到期时行权的话,他则要按照执行价格出售股票。

第8题:

下列说法正确的有( )。

A.看涨期权的买入方预测未来标的资产价格会下跌

B.看涨期权的买入方的最大损失为买入期权的成本

C.看涨期权的卖出方的最大损失为卖出期权的收益

D.看跌期权的卖出方认为目前标的资产价格低估

正确答案:BD

解析:看涨期权的买入方只有在未来标的资产的价格上涨时,才可能获得利益,因此,他对未来标的资产价格的预测是上升,选项A错误。如果看涨期权购入后,标的资产没有出现预期的价格上涨,他可以放弃其权利,其最大损失为买入期权的成本,因此选项B正确。作为看涨期权的卖出方,由于他收取了期权费,也就成为或有负债的持有人,如果价格上涨,其损失依未来价格的上涨幅度而定,不存在最大损失问题,因此选项C错误。看跌期权的卖出方只有在未来价格不下降时才会获利(获利额=收取的期权费),因此,出售时应当认为价格是低估的(即认为将来价格不会下降),因此,选项D正确。

解析:看涨期权的买入方只有在未来标的资产的价格上涨时,才可能获得利益,因此,他对未来标的资产价格的预测是上升,选项A错误。如果看涨期权购入后,标的资产没有出现预期的价格上涨,他可以放弃其权利,其最大损失为买入期权的成本,因此选项B正确。作为看涨期权的卖出方,由于他收取了期权费,也就成为或有负债的持有人,如果价格上涨,其损失依未来价格的上涨幅度而定,不存在最大损失问题,因此选项C错误。看跌期权的卖出方只有在未来价格不下降时才会获利(获利额=收取的期权费),因此,出售时应当认为价格是低估的(即认为将来价格不会下降),因此,选项D正确。

第9题:

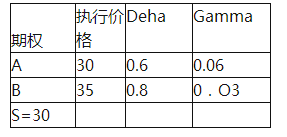

根据表2—2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产s和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

表2—2资产信息表

表2—2资产信息表

A.买入10份看涨期权B,卖空21份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

B.买入10份看涨期权B,卖空10份标的资产

C.买入20份看涨期权B,卖空21份标的资产

D.买入20份看涨期权B,卖空10份标的资产

答案:D

解析:

对于上述问题,一般采用两个步骤①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。

第10题:

某客户想要降低卖出看涨期权头寸风险,以下做法正确的是()。

- A、买入看涨期权

- B、买入看跌期权

- C、买入标的物动态对冲

- D、卖出标的物动态对冲

正确答案:A,C