CMS专题

单选题甲公司为增值税一般纳税人,适用的增值税税率为17%。2011年1月,甲公司获取股东投入的公允价值为2000万元的土地使用权,预计使用年限为50年,预计净残值为零,按照年限平均法进行摊销,拟自行建造写字楼,发生土地开发费用500万元。2011年7月1日开始建造,在建设期间,甲公司购进为工程准备的一批物资,价款为1200万元(含增值税)。该批物资已验收入库,款项以银行存款支付。该批物资全部用于办公楼工程项目。甲公司为建造工程,领用本企业生产的库存商品一批,成本250万元,计税价格300万元,另支付在建工

题目

甲公司应自2012年1月1日起对该写字楼按投资性房地产进行核算

甲公司应自2011年12月10日起对该写字楼按投资性房地产进行核算

甲公司应自2011年11月10日起对该写字楼按投资性房地产进行核算

在写字楼完工时,甲公司应先按固定资产进行核算,在租赁期开始日再转换为投资性房地产

相似问题和答案

第1题:

甲公司为增值税一般纳税人,适用的增值税税率为17 %。2014年7月28 日,甲公司以一项设备换人乙公司一批A材料,该设备的账面价值为150000元,公允价值为105000元;乙公司A材料的公允价值为1 10000元,增值税税率为17 %。假定计税价格等于公允价值,甲公司向对方支付银行存款5750元。该项交换具有商业实质,不考虑除增值税以外的其他税费,甲公司换入A材料的入账价值为( )元。

A、109900

B、105000

C、110750

D、92050

答案解析:甲公司换人A材料的入账价值=105000+105000×17%+5750-110000×17%=109900(元)。

第2题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款450万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.40.5

B.100

C.120.5

D.180

解析:甲公司对该债务重组应确认的债务重组利得=450-350×(1+17%)=40.5(万元)。

第3题:

甲公司为增值税一般纳税人,于2009年12月5日以一批商品换入乙公司的一项非专利技术,该交换具有商业实质。甲公司换出商品的账面价值为80万元,不含增值税的公允价值为100万元,增值税额为17万元;另收到乙公司补价10万元。甲公司换人非专利技术的原账面价值为60万元,公允价值无法可靠计量。假定不考虑其他因素,甲公司换人该非专利技术的入账价值为(107)万元。

(107)

第4题:

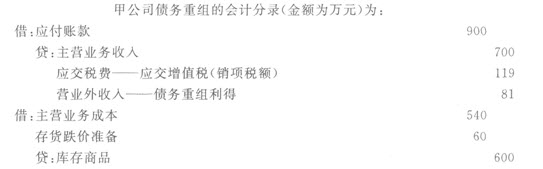

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

第5题:

甲、乙公司均为增值税一般纳税人,增值税税率为17%。甲公司以公允价值(等于计税价格,下同)500万元的生产设备换入乙公司的一批原材料。甲公司换出的设备的账面原价为700万元,系甲公司于2009年购入,已计提折旧240万元;乙公司换出原材料的成本为675万元,公允价值为600万元。甲公司另向乙公司支付银行存款117万元。不考虑其他因素,则甲公司换入原材料的入账价值为( )万元。

A.600

B.400

C.617

D.700

解析:甲公司支付的补价=117-(600×17%-500×17%)=100(万元)

换入原材料的入账价值=换出资产公允价值500+支付的补价100=600(万元)。

第6题:

甲公司为增值税一般纳税人,适用增值税税率为17%,应付乙公司购货款100万元。2012年3月,甲公司因出现重大财务困难,经协商,甲公司与乙公司达成债务重组协议,甲公司以一批产品抵偿债务。该批产生的成本为60万元,公允价值为70万元,不考虑其他因素,则甲公司该项债务重组的重组利得为( )万元。

A.30

B.18.1

C.29.8

D.28.1

解析:债务重组利得=100-70×(1+17%)=18.1(万元)。

第7题:

A.67800

B.60000

C.50000

D.56500

第8题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠 乙公司购货款450万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )

A.40.5万元

B.100万元

C.120.5万元

D.180万元

答案解析:甲公司债务重组应确认的重组利得=450-350-350×17%=40.5(万元)

第9题:

甲公司为增值税一般纳税人,适用的增值税税率为17%,2012年1月25日以其拥有的一项非专利技术与乙公司生产的一批商品交换。交换日,甲公司换出非专利技术的成本为80万元,累计摊销为15万元,未计提减值准备,公允价值无法可靠计量;换入商品的账面成本为72万元。未计提跌价准备,公允价值为100万元,增值税税额为17万元,甲公司将其作为存货;甲公司另收到乙公司支付的30万元现金。不考虑其他因素,甲公司对该交易应确认的收益为( )万元。

A.0

B.22

C.65

D.82

【答案】D。解析:该非货币性资产交换具有商业实质,且换出资产的公允价值不能可靠取得,所以应以换入资产的公允价值与收到的补价为基础确定换出资产的损益,甲公司对该交易应确认的收益=[100×(1+17%)+30]-(80-15)=82(万元)。

第10题:

B.2040

C.1500

D.1800