CMS专题

问答题ABC会计师事务所负责审计甲公司2013年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下: (1)甲公司在乙银行开立了一个用以缴纳税款的专门账户,除此以外,与乙银行没有其他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不重大,未对该账户实施函证程序。 (5)审计项目组收到的一份银行询证函回函中标注“本行不保证回函的准确性,接收人不能依赖回函中的信息”,审计项目组致电该银行,银行工作人员表示这是标准条款。审计项目组据此认为该回函可靠,并在工作底稿中记录了与银行的电话沟通内容。 针对上

题目

问答题

ABC会计师事务所负责审计甲公司2013年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下: (1)甲公司在乙银行开立了一个用以缴纳税款的专门账户,除此以外,与乙银行没有其他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不重大,未对该账户实施函证程序。 (5)审计项目组收到的一份银行询证函回函中标注“本行不保证回函的准确性,接收人不能依赖回函中的信息”,审计项目组致电该银行,银行工作人员表示这是标准条款。审计项目组据此认为该回函可靠,并在工作底稿中记录了与银行的电话沟通内容。 针对上述第(1)和第(5)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

(2018年)ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下:

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由。

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序,因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序,因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序,A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由。

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序,因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序,因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序,A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

答案:

解析:

第2题:

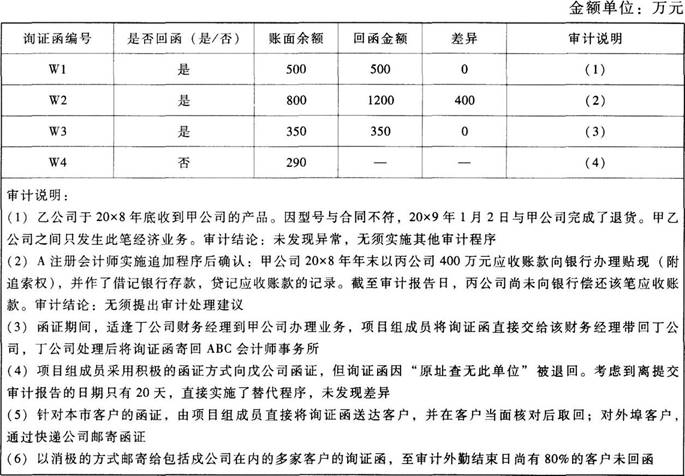

ABC会计师事务所的A注册会计师是甲公司20×8年度财务报表审计业务的项目合伙人。

项目组成员按审计计划于20×9年1月5日对甲公司应收账款实施了函证程序,函证的截止日期为20×8年12月31日。

相关审计工作底稿的部分内容摘录如下:

要求:

(1)针对审计说明(1)至(5),分别指出A注册会计师的审计结论或处理是否恰当。如认为不恰当,简要说明理由。

(2)针对审计说明(6),指出戍公司未回函的可能原因。

项目组成员按审计计划于20×9年1月5日对甲公司应收账款实施了函证程序,函证的截止日期为20×8年12月31日。

相关审计工作底稿的部分内容摘录如下:

要求:

(1)针对审计说明(1)至(5),分别指出A注册会计师的审计结论或处理是否恰当。如认为不恰当,简要说明理由。

(2)针对审计说明(6),指出戍公司未回函的可能原因。

答案:

解析:

针对要求(1):

(1)不恰当。

甲公司于20×9年1月2日与乙公司完成了商品退货,甲公司不应确认该笔销售收入和应收账款。A注册会计师需要实施其他程序进行调查。

(2)不恰当。

应收账款的贴现不影响债权债务关系的改变,甲公司不应贷记应收账款。A注册会计师应要求甲公司予以调整。

(3)恰当。

(4)不恰当。

针对因“原址查无此单位”的异常函证,应当保持足够的职业怀疑,对函证地址信息进行调查。/应当实施进一步审计程序检查是否存在被审计单位虚构销售客户的情况,不应直接实施替代程序。

(5)恰当。

针对要求(2):

在采用消极的函证方式时,未收到回函可能是因为戍公司不存在、戍公司没有收到询证函、戍公司没有理会询证函、戍公司收到询证函后因核对无误而不回函、戍公司虽然发现双方记载不一致但不回函。

(1)不恰当。

甲公司于20×9年1月2日与乙公司完成了商品退货,甲公司不应确认该笔销售收入和应收账款。A注册会计师需要实施其他程序进行调查。

(2)不恰当。

应收账款的贴现不影响债权债务关系的改变,甲公司不应贷记应收账款。A注册会计师应要求甲公司予以调整。

(3)恰当。

(4)不恰当。

针对因“原址查无此单位”的异常函证,应当保持足够的职业怀疑,对函证地址信息进行调查。/应当实施进一步审计程序检查是否存在被审计单位虚构销售客户的情况,不应直接实施替代程序。

(5)恰当。

针对要求(2):

在采用消极的函证方式时,未收到回函可能是因为戍公司不存在、戍公司没有收到询证函、戍公司没有理会询证函、戍公司收到询证函后因核对无误而不回函、戍公司虽然发现双方记载不一致但不回函。

第3题:

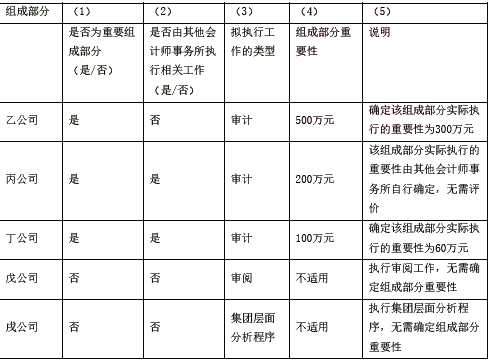

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

正确答案:

第4题:

(2012年真题new)甲集团公司拥有乙公司等6家全资子公司。ABC 会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。

集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

要求:

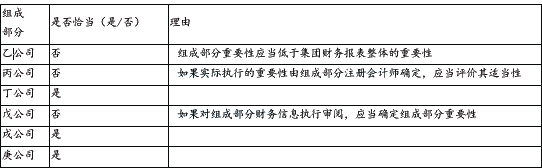

假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。

集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

要求:

假定不考虑其他条件,结合上表中第(1)、(2)和(3)列,分别指出第(4)列所列内容是否恰当。如不恰当,简要说明理由。

答案:

解析:

第5题:

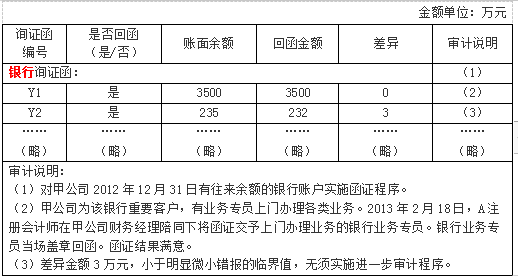

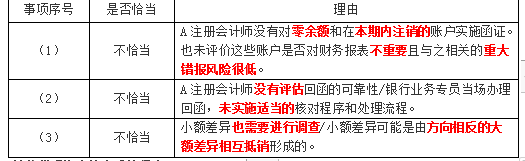

(2013年)A注册会计师确定甲公司2012年度财务报表整体的重要性为200万元,明显微小错报的临界值为10万元。A注册会计师实施了银行函证程序,相关审计工作底稿的部分内容摘录如下:

要求:

针对上述审计说明第(1)至(3)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

要求:

针对上述审计说明第(1)至(3)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

答案:

解析:

第6题:

ABC 会计师事务所的A 注册会计师负责审计上市公司甲公司2013 年度财务报表。下列各项中,A 注册会计师可以以口头形式与甲公司治理层沟通的是( )。

A.涉及甲公司管理层的舞弊嫌疑

B.值得关注的内部控制缺陷

C.ABC 会计师事务所和甲公司审计项目组成员按照相关职业道德要求与甲公司保持了独立性

D.ABC 会计师事务所在2013 年度为甲公司提供审计和非审计服务收费总额

B.值得关注的内部控制缺陷

C.ABC 会计师事务所和甲公司审计项目组成员按照相关职业道德要求与甲公司保持了独立性

D.ABC 会计师事务所在2013 年度为甲公司提供审计和非审计服务收费总额

答案:A

解析:

选项BC,对于独立性和值得关注的内部控制缺陷,注册会计师应当采用书面形式与治理层沟通;选项D,审计和非审计服务收费,属于已与管理层讨论或需要书面沟通的审计中出现的重大事项。

第7题:

ABC会计师事务所的 A注册会计师负责审计上市公司甲公司 2013年度财务报表。下列各项中,A注册会计师可以以口头形式与甲公司治理层沟通的是()。

A.涉及甲公司管理层的舞弊嫌疑

B.值得关注的内部控制缺陷

C.ABC会计师事务所和甲公司审计项目组成员按照相关职业道德要求与甲公司保持了独立性

D.ABC会计师事务所在 2013年度为甲公司提供审计和非审计服务收费总额

B.值得关注的内部控制缺陷

C.ABC会计师事务所和甲公司审计项目组成员按照相关职业道德要求与甲公司保持了独立性

D.ABC会计师事务所在 2013年度为甲公司提供审计和非审计服务收费总额

答案:A

解析:

选项 BC,对于独立性和值得关注的内部控制缺陷,注册会计师应当采用书面形式与治理层沟通;选项 D,审计和非审计服务收费,属于已与管理层讨论或需要书面沟通的审计中出现的重大事项。

第8题:

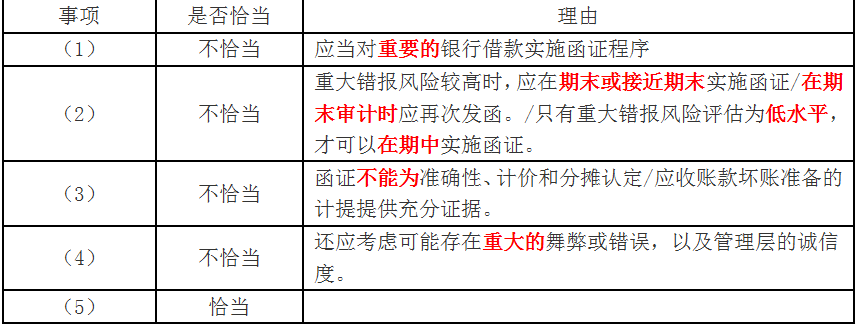

(2018年)ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表。审计工作底稿中与函证相关的部分内容摘录如下:

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序。因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序。因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序。A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序。因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序。因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序。A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

答案:

解析:

1.不恰当。应当对重要的银行借款实施函证程序。

2.不恰当。重大错报风险较高时,应在期末或接近期末实施函证/在期末审计时应再次发函。/只有重大错报风险评估为低水平,才可以在期中实施函证。

考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

3.不恰当。函证不能为计价和分摊认定/应收账款坏账准备的计提提供充分证据。

4.不恰当。还应考虑可能存在重大的舞弊或错误,以及管理层的诚信度。

5.恰当。

2.不恰当。重大错报风险较高时,应在期末或接近期末实施函证/在期末审计时应再次发函。/只有重大错报风险评估为低水平,才可以在期中实施函证。

考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

3.不恰当。函证不能为计价和分摊认定/应收账款坏账准备的计提提供充分证据。

4.不恰当。还应考虑可能存在重大的舞弊或错误,以及管理层的诚信度。

5.恰当。

第9题:

ABC 会计师事务所负责审计甲公司 2013 年度财务报表,审计工作底稿中与函证相关的部分

内容摘录如下:

(1)甲公司在乙银行开立了一个用以缴纳税款的专门账户,除此以外,与乙银行没有其

他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不重大,未对该账户实施函证程序。

(2)审计项目组评估认为应收账款的重大错报风险较低,对甲公司 2013 年 11 月 30 日的应收账款余额实施了函证程序,未发现差异,2013 年 12 月 31 日的应收账款余额较 11 月30

日无重大变动。审计项目组据此认为已对年末应收账款余额的存在认定获取了充分、适当的审计证据。

(3)审计项目组负责填写询证函信息,甲公司业务员负责填写询证函信封,审计项目组

取得加盖公章的询证函及业务员填写的信封后,直接到邮局将询证函寄出。

(4)客户丙公司的回函并非询证函原件。甲公司财务人员解释,在催收回函时,由于丙

公司财务人员表示未收到询证函,因此将其留存的询证函复印件寄送给了丙公司,并要求丙公司财务人员将回函直接寄回至 ABC 会计师事务所,审计项目组认为该解释合理,无需实施

进一步审计程序。

(5)审计项目组收到的一份银行询证函回函中标注“本行不保证回函的准确性,接收人

不能依赖回函中的信息”,审计项目组致电该银行,银行工作人员表示这是标准条款。审计项目组据此认为该回函可靠,并在工作底稿中记录了与银行的电话沟通内容。

内容摘录如下:

(1)甲公司在乙银行开立了一个用以缴纳税款的专门账户,除此以外,与乙银行没有其

他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不重大,未对该账户实施函证程序。

(2)审计项目组评估认为应收账款的重大错报风险较低,对甲公司 2013 年 11 月 30 日的应收账款余额实施了函证程序,未发现差异,2013 年 12 月 31 日的应收账款余额较 11 月30

日无重大变动。审计项目组据此认为已对年末应收账款余额的存在认定获取了充分、适当的审计证据。

(3)审计项目组负责填写询证函信息,甲公司业务员负责填写询证函信封,审计项目组

取得加盖公章的询证函及业务员填写的信封后,直接到邮局将询证函寄出。

(4)客户丙公司的回函并非询证函原件。甲公司财务人员解释,在催收回函时,由于丙

公司财务人员表示未收到询证函,因此将其留存的询证函复印件寄送给了丙公司,并要求丙公司财务人员将回函直接寄回至 ABC 会计师事务所,审计项目组认为该解释合理,无需实施

进一步审计程序。

(5)审计项目组收到的一份银行询证函回函中标注“本行不保证回函的准确性,接收人

不能依赖回函中的信息”,审计项目组致电该银行,银行工作人员表示这是标准条款。审计项目组据此认为该回函可靠,并在工作底稿中记录了与银行的电话沟通内容。

答案:

解析:

事项(1)恰当。

事项(2)不恰当。

理由:注册会计师应对2013 年11 月30 日和12 月31 日之间应收账款的变动情况实施

进一步审计程序/实质性程序/将实质性程序和控制测试结合使用。

事项(3)不恰当。

理由:注册会计师没有将被询证者的名称、地址与被审计单位有关记录/外部记录进行

核对

事项(4)不恰当。

理由:注册会计师未对函证的全过程保持控制。

事项(5)不恰当。

理由:该限制条款影响了回函的可靠性/审计项目组需要实施额外或替代审计程序。

事项(2)不恰当。

理由:注册会计师应对2013 年11 月30 日和12 月31 日之间应收账款的变动情况实施

进一步审计程序/实质性程序/将实质性程序和控制测试结合使用。

事项(3)不恰当。

理由:注册会计师没有将被询证者的名称、地址与被审计单位有关记录/外部记录进行

核对

事项(4)不恰当。

理由:注册会计师未对函证的全过程保持控制。

事项(5)不恰当。

理由:该限制条款影响了回函的可靠性/审计项目组需要实施额外或替代审计程序。

第10题:

(2015)ABC会计师事务所负责审计甲公司2014年度财务报表,审计项目组确定财务报表整体的重要性为100万元,明显微小错报的临界值为5万元,审计工作底稿中与函证程序相关的部分内容摘录如下:

(4)客户丙公司年末应收账款余额100万元,回函金额90万元,因差异金额高于明显微小错报的临界值,审计项目组据此提出了审计调整建议。

要求:指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(4)客户丙公司年末应收账款余额100万元,回函金额90万元,因差异金额高于明显微小错报的临界值,审计项目组据此提出了审计调整建议。

要求:指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

答案:

解析:

不恰当。审计项目组应当调查不符事项,以确定是否表明存在错报。