CMS专题

单选题甲企业以其持有的一项交易性金融资产换取乙企业的一项无形资产。甲企业该项交易性金融资产的账面价值为100万元,公允价值为140万元。乙企业该项无形资产的账面价值为100万元,公允价值为150万元,甲企业向乙企业支付补价10万元。此外甲企业为换入无形资产发生了5万元相关税费。假定该项交易具有商业实质。甲企业换入的该项无形资产入账价值为()万元。A 160B 155C 140D 150

题目

160

155

140

150

参考答案和解析

相似问题和答案

第1题:

锦秋公司以一项交易性金融资产换入航天公司的一项无形资产,该项交易性金融资产的账面价值为35万元,其公允价值为38万元,航天公司的该项无形资产的账面原价为60万元,已计提摊销的金额为18万元,计提减值准备的金额为7万元,公允价值为33万元,同时假定航天公司支付锦秋公司3万元,航天公司因为处置无形资产发生的相关税费为2万元,换入的金融资产仍作为交易性金融资产核算。假设两公司资产交换不具有商业实质,则航天公司换入交易性金融资产的入账价值为()万元。

A. 38

B. 40

C. 35

D. 33

第2题:

甲企业以其持有的一项长期股权投资换取乙企业的一项无形资产。甲企业该项长期股权投资的账面价值为120万元,公允价值为150万元。乙企业该项无形资产的账面价值为100万元,公允价值为150万元,甲企业为换入无形资产发生了10万元税费。假定该项交易具有商业实质。甲企业换入的该项无形资产入账价值为( )万元。

A.150

B.160

C.120

D.130

解析:本题考核具有商业实质情况下换入资产入账价值的确定。甲企业换入的该项无形资产入账价值=150+10=160(万元)。

第3题:

甲、乙企业均为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产的B公司股票抵偿债务,该股票取得时成本160万元,上期已经确认公允价值变动损益20万元(收益),中止确认该项金融资产当日公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

第4题:

甲.乙企业均为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产核算的B公司股票抵偿债务,该股票的账面价值180万元(其中累计确认公允价值变动损益20万元).债务重组日的公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

【答案】C

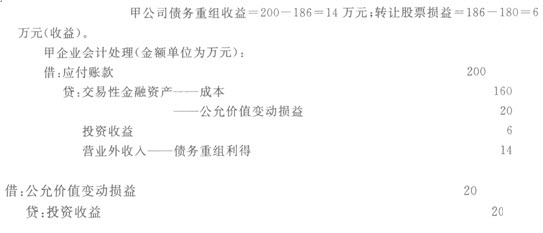

【解析】甲公司债务重组收益=200-186=14(万元);转让股票损益:186–180=6(万元)(收益)。

甲企业会计处理:

借:应付账款200

贷:交易性金融资产——成本160

——公允价值变动20

投资收益6

营业外收入——债务重组利得14

借:公允价值变动损益20

贷:投资收益20

第5题:

a.20

b.40

c.6

d.14

第6题:

下列各项交易中,属于非货币性资产交换的有( )。

A.以公允价值100万元的原材料换取一项公允价值为90万元的持有至到期投资,同时收到补价为27万元

B.以账面价值500万元的可供出售金融资产换取一项公允价值600万元的专利权,并收到补价30万元

C.以公允价值200万元的无形资产换取一批存货,同时收到50万元的补价

D.以一项账面价值为30万元的建筑物换取一项公允价值为50万元的无形资产

非货币性资产交换,是指交易双方以非货币性资产进行的交换,这种交换不涉及或只涉及少量的货币性资产,准备持有至到期的债券投资不属于非货币性资产,所以选项A不属于非货币性资产交换;选项B,30/(600+30)×100%=4.8%<25%,属于非货币性资产交换;选项C,50/200×100%=25%,不属于非货币性资产交换;选项D,建筑物和无形资产均属于非货币性资产,且没有涉及到补价,属于非货币性资产交换。

第7题:

A企业以其持有的一项长期股权投资换取B企业的一项无形资产,该项交易中不涉及补价。A企业该项长期股权投资的账面价值为120万元,公允价值为150万元。B企业该项无形资产的账面价值为100万元,公允价值为150万元。A企业在此项交易中发生了10万元税费。A企业换入的该项无形资产的入账价值为( )万元。

A.150

B.160

C.120

D.130

解析:在非货币性交易中换入资产的入账价值应等于换出资产的账面价值加上应支付的相关税费=120+10=130(万元)。

第8题:

甲、乙企业均为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元,由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产的B公司股票抵偿债务,该股票取得时成本160万元,上期已经确认公允价值变动损益20万元(收益),中止确认该项金融资产当日公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

甲公司债务重组收益=200-186=14万元;转让股票损益=186-180=6万元(收益)。

甲企业会计处理:

借:应付账款 200

贷:交易性金融资产-成本 160

-公允价值变动损益 20

投资收益 6

营业外收入-债务重组利得 14

借:公允价值变动损益20

贷:投资收益 20

第9题:

甲公司将其持有的S公司25%股权与乙公司持有的作为交易性金融资产核算的股票进行交换,并向乙公司收取补价100万元。在交换日,甲公司持有S公司25%股权的账面价值为850万元,公允价值为1000万元;乙公司用于交换的股票的账面价值为600万元,公允价值为900万元。甲公司将该交换取得的股票作为交易性金融资产核算。假定该交换具有商业实质且不考虑相关税费,甲公司取得该股票的入账价值为( )万元。

A.850

B.900

C.950

D.1000

【答案】B

【解析】换入资产成本=换出资产公允价值+应支付的相关税费-可抵扣的增值税进项税额-收到的补价,所以,甲公司取得该股票的入账价值=1000-100=900(万元)。

第10题:

甲、乙企业均为增值税-般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产的B公司股票抵偿债务,该股票取得时成本为160万元,上期已经确认公允价值变动损益20万元(收益),中止确认该项金融资产当13公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40