CMS专题

单选题某企业进行设备更新,一次投资10万元购买新设备,流动资金占用量为2万元,预计该技术方案投产后正常年份息税前净现金流量为4万元,每年支付利息1.2万元,所得税税率33%,该设备寿命期10年,期末无残值。若采用直线法计提折旧,则该技术方案的总投资收益率为( )。A 10.0%B 16.7%C 25.0%D 28.3%

题目

10.0%

16.7%

25.0%

28.3%

相似问题和答案

第1题:

某企业计划进行某项投资活动,拟有甲、乙两个方案。有关资料为:甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目建设期为o,运营期为5年,到期残值收入5万元,预计投产后年营业收入90万元,年经营成本41万元。

乙方案原始投资为210万元,其中,固定资产投资120万元,无形资产投资25万元,流动资产投资65万元,全部资金于建设起点一次投入,该项目建设期为2年,运营期为5年,到期残值收入8万元,无形资产自投产年份起分5年摊销完毕。

该项目投资后,预计年营业收入170万元,年经营成本80万元。

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税率33%,设折现率为10%。

要求(按照税后净现金流量):

(1)采用净现值指标评价甲、乙方案的可行性。

(2)若两方案为互斥方案,采用年等额回收额法确定该企业应选择哪一投资方案。

(3)若两方案为互斥方案,采用最小公倍数法和最短计算期法确定该企业应选择哪一投资方案。

(1)甲方案:

项目计算期5年

固定资产原值=100(万元)

固定资产年折=(100—5)/5=19(万元)

NCF0=-150(万元)

NCF1,4=(90-41—19)×(1—33%)+19=39.1(万元)

终结点回收额:55万元

NCF5=39.1+55=94.1(万元)

净现值=39.1×(P/A,10%,5)+55×(P/F,10%,5)—150=39.1×3.7908+55×O.6209=150=32.37(万元)

乙方案:

项目计算期7年

固定资产原值=120万元

固定资产年折旧=(120-8)/5=22.4(万元)

无形资产年摊销额=25/5=5(万元)

运营期不包含财务费用的年总成本费用=80+22.4+5=107.4(万元)

运营期年息税前利润=170—107.4=62.6(万元)

运营期年息前税后利润=62.6×(1—33%)=41.94(万元)

NCF0=-210(万元)

NCF3~6=41.94+22.4+5=69.34(万元)

终结点回收额=65+8=73(万元)

NCF7=69.34+73=142.34(万元)

净现值=69.34×r(P/A,10%,7)-(P/A,10%,2)]+73×(P/F,10%,7)-210=69.34×(4.8684-1.7355)+73×O.5132—210=44.70(万元)

甲、乙两方案的净现值均大于O,两方案均可行。

(2)甲方案年等额回收额=32.37/3.7908=8.54(万元)

乙方案年等额回收额=44.70/4.8684=9.18(万元)

乙方案年等额回收额大于甲方案年等额回收额,因此,该企业应选择乙方案。

(3)①两方案计算期的最小公倍数为35,甲方案重复7次,乙方案重复5次。

甲方案调整后的净现值=32.37+32.37×(P/F,10%,5)+32.37×(P/F,10%,10)+32.37×(P/F,10%,15)+32.37×(P/F,10%,20)+32.37×(P/F,10%,25)+32.37×(P/F,10%,30)=32.37×(1+O.6209+O.3855+O.2394+O.1486+O.0923+0.0573)=82.35(万元)

乙方案调整后的净现值=44.70+44.70×(P/F,10%,7)+44.70×(P/F,10%,14)+44.70×(P/F,10%,21)+44.70X(P/F,10%,28)=44.70×(1+0.5132+O.2633+O.1351+0.0693)=88.55(万元)

因为乙方案调整后的净现值大于甲方案,所以该企业应选择乙方案。

②两方案的最短计算期为5年。

甲方案调整后的净现值=32.37(万元)

乙方案调整后的净现值=9.18×3.7908=34.8(万元)

因为乙方案调整后的净现值大于甲方案,所以该企业应选择乙方案。

第2题:

某投资项目不存在维持运营投资,终结点年度的息税前利润为100万元,所得税率为30%,折旧10万元,回收流动资金30万元,固定资产净残值收入10万元。下列表述正确的有( )。

A.回收额为40万元

B.经营净现金流量为80万元

C.终结点税后净现金流量为120万元

D.终结点税前净现金流量为150万元

(1)回收额=回收流动资金+回收固定资产余值=30+10=40(万元);

(2)经营净现金流量=该年息税前利润×(1-所得税率)+该年折旧摊销=100×(1-30%)+10=80(万元);

(3)终结点税后净现金流量=80+40=120(万元);(4)终结点税前净现金流量=100+10+40=150(万元)。

第3题:

甲企业拟建造一项生产设备。预计建设期为2年,所需原始投资450万元(均为自有资金)于建设起点一次投入。该设备预计使用寿命为5年,使用期满报废清理残值为50万元。该设备折旧方法采用直线法。该设备投产后每年增加息税前利润为100万元,所得税率为25%,项目的行业基准利润率为20%。要求:(1)计算项目计算期内各年净现金流量;(2)计算该设备的静态投资回收期;(3)计算该投资项目的总投资收益率(ROI);(4)假定适用的行业基准折现率为10%,计算项目净现值。

第1~2年净现金流量(NCF1~2)=0(万元)

第3~6年净现金流量(NCF3~6)=100×(1-25%)+(450-50)/5=155(万元)

第7年净现金流量(NCF7)=155+50=205(万元)

(2)不包括建设期的静态投资回收期=450/155=2.9(年)

包括建设期的静态投资回收期=2+2.9=4.9(年)

(3)总投资收益率=100/450=22.22%

(4)净现值(NPV)=-450+155×[(P/A,10%,7)-(P/A,10%,2)]+50×(P/F,10%,7)=-450+155×(4.8684-1.7355)+50×0.5132=-450+485.6+25.66=61.26(万元)

第4题:

B.16.7%

C.25.0%

D.28.3%

技术方案正常年份的年息税前利润=销售收入-总成本+利息

=销售收入-(经营成本+年折旧费+利息)+利息

=销售收入-经营成本-年折旧费

=息税前净现金流量-年折旧费=4-1=3万元

技术方案总投资=设备投资+流动资金=10+2=12万元

总投资收益率=(技术方案正常年份的年息税前利润/技术方案总投资)×100%

=3/12×100%=25%

故选项C正确。

第5题:

已知某企业拟投资三个项目,其相关资料如下:

(1)甲方案的税后净现金流量为:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

(2)乙方案的资料如下:

项目原始投资1000万元,其中:固定资产投资650万元,流动资金投资100万元,其余为无形资产投资。该项目建设期为2年,经营期为10年。除流动资金投资在第2年末投入外,其余投资均于建设起点一次投入。固定资产的寿命期为10年,按直线法折旧,期满有50万元的净残值;无形资产投资从投产年份起分10年摊销完毕;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入为800万元,每年预计外购原材料、燃料和动力费100万元,职工薪酬120万元,其他费用50万元。企业适用的增值税税率为17%,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。

(3)丙方案的现金流量资料如下表所示(单位:万元):

T O 1 2 3 4 5 6~10 11 合计 原始投资 500 500 O O O O O O 1000 息税前利润×(1-所得税率) O O 172 172 172 182 182 182 1790 年折旧、摊销额 0 O 78 78 78 72 72 72 738 回收额 0 O 0 0 0 O O 280 280 税后净现金流量 (A) (B) 累计税后净现金流量 (C) 该企业所得税税率25%,设定折现率10%。假设三个方案利息费用均为零。

要求:

(1)指出甲方案项目计算期。

(2)计算乙方案的下列指标:

①投产后各年的经营成本;

②投产后各年不包括财务费用的总成本费用(不含营业税金及附加);

③投产后各年应交增值税和各年的营业税金及附加;

④投产后各年的息税前利润;

⑤各年所得税后净现金流量。

(3)根据上表的数据,写出表中用字母表示的丙方案相关税后净现金流量和累计税后净现金流量,并指出该方案的资金投入方式。

(4)计算甲、乙、丙方案的静态投资回收期(所得税后)。

(5)计算甲乙两个方案的净现值(假设行业基准折现率为10%),并据此评价甲乙两方案的财务可行性。

(6)假定丙方案的年等额净回收额为100万元。用年等额净回收额法为企业作出项目投资的决策。

已知:(P/A,10%,5)=3.7908

(P/F,10%,1)=0.9091

(P/F,10%,2)=0.8264

(P/A,10%,9)=5.7590

(P/F,10%,12)=0.3186

(P/A,10%,12)=6.8137

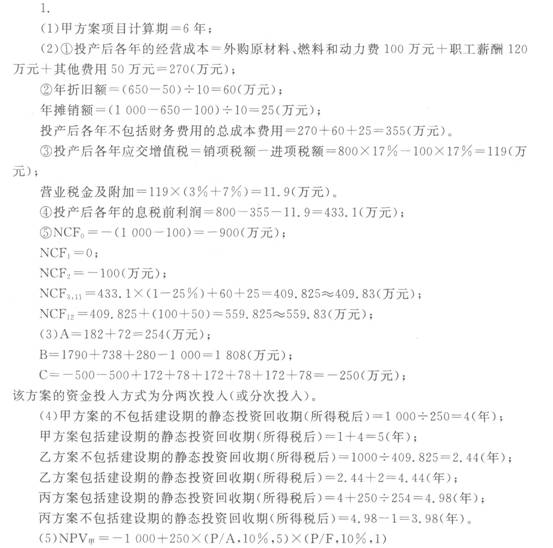

(1)甲方案项目计算期=6年

(2)①投产后各年的经营成本=外购原材料、燃料和动力费+职工薪酬+其他费用=100+120+50=270(万元)

②年折旧额=(650-50)/10=60(万元)

年摊销额=(1000-650-100)/10=25(万元)

投产后各年不包括财务费用的总成本费用=270+60+25=355(万元)

③投产后各年应交增值税=销项税额-进项税额=800×17%-100×17%=119(万元)

营业税金及附加=119×(3%+7%)=11.9(万元)

④投产后各年的息税前利润=800-355-11.9=433.1(万元)

⑤NCF0=-(1000-100)=-900(万元)

NCF1=0

NCF2=-100(万元)

NCF3~11=433.1×(1-25%)+60+25=409.825(万元)

NCF12=409.825+(100+50)=559.825(万元)

(3)A=182+72=254(万元)

B=1790+738+280-1000=1808(万元)

C=-500-500+172+78+172+78+172+78=-250(万元)

该方案的资金投入方式为分两次投入(或分次投入)。

(4)甲方案的不包括建设期的静态投资回收期(所得税后)=1000/250=4(年)

甲方案包括建设期的静态投资回收期(所得税后)=1+4=5(年)

乙方案不包括建设期的静态投资回收期(所得税后)=1000/409.825=2.44(年)

乙方案包括建设期的静态投资回收期(所得税后)=2.44+2=4.44(年)

丙方案包括建设期的静态投资回收期(所得税后)=4+250/254=4.98(年)

丙方案不包括建设期的静态投资回收期(所得税后)=4.98-1=3.98(年)

(5)甲方案净现值

=-1000+250×(P/A,10%,5)×(P/F,10%,1)=-1000+250×3.7908×0.9091=-138.45(万元)

乙方案净现值=-900-100×(P/F,10%,2)+409.825×(P/A,10%,9)×(P/F,10%,2)+559.825×(P/F,10%,12)=-900-100×0.8264+409.825×5.7590×0.8264+559.825×0.3186=1146.17(万元)

甲方案净现值小于0,不具备财务可行性;乙方案净现值大于0,具备财务可行性。

(6)乙方案年等额净回收额=1146.17/(P/A,10%,12)=1146.17/6.8137=168.22(万元)

由于乙方案的年等额净回收额大于丙方案,因此,乙方案优于丙方案,所以该企业应该投资乙方案。

第6题:

华联公司准备购入设备以扩充生产能力,所需设备购买资金通过银行专门借款解决,借款期限为7年,借款利息率为10%。该方案筹建期为2年。该方案需投资3 000万元,预计投产后使用寿命为5年,残值为原值的10%,采用直线法计提折旧。该方案投产后预计销售单价40元,单位变动成本24元,每年经营性固定付现成本100万元。该方案另需垫支营运资金300万元,所得税税率为40%。假设该方案的内含报酬率为20%。

要求:

该方案的投资报酬率达到其内含报酬率时:(1)经营现金净流量为多少?(2)息税前利润为多少?(3)销售量为多少?

1)固定资产原值=3 000×(1+10%)2=3 630(万元)

折旧=3 630×(1-10%)÷5=653.4(万元)

设经营阶段各年的现金净流量为C,由于项目的内含报酬率为20%,所以,NPV=C×[(P/A,20%,7)-(P/A,20%,2)]+300×(P/F,20%,7)+363×(P/F,20%,7)-3 000-300×(P/F,20%,2)=0

则X=1 455.74(万元)

(2)因为X=EBIT×(1-40%)+折旧

所以EBIT=(1 455.74-653.4)/(1-40%)=1 337.23(万元)

(3)又因为EBIT=PQ-bQ-a,所以Q=(653.4+1 337.23)÷(40-24)=124.41(万件)

第7题:

某企业计划进行某项投资活动,该投资活动需要在建设起点一次投入固定资产投资1 200万元,无形资产投资125万元。该项目建设期2年,经营期5年,到期残值收入40万元,无形资产自投产年份起分5年摊销完毕。投产第一年预计流动资产需用额400万元,流动负债需用额300万元,该项目投产后,预计每年营业收入1 050万元,每年预计外购原材料、燃料和动力费250万元,工资福利费100万元,其他费用50万元。企业适用的增值税率为17%,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率33%,设定折现率10%。

要求:

(1)计算该项目项目计算期、流动资金投资总额和原始投资额。

(2)计算投产后各年的经营成本。

(3)投产后各年不包括财务费用的总成本。

(4)投产后各年应交增值税和各年的营业税金及附加。

(5)投产后各年的息税前利润。

(6)投产后各年的调整所得税。

(7)计算该项目各年所得税前净流量和所得税后净现金流量。

(8)计算该项目税后净现金流量的净现值。

(9)计算该项目税后净现金流量的净现值率和获利指数。

(10)计算该项目税后净现金流量年等额净回收额。

(1)项目计算期=7年;

固定资产原值=1 200(万元);

投产第一年流动资金投资额=400-300=100(万元);

原始投资=1 200+125+100=1 425(万元)。

(2)计算投产后各年的经营成本=250+100+50=400(万元)。

(3)固定资产年折旧=(1 000-40)÷5=192(万元)。

无形资产年摊销额=5(万元);

投产后各年不包括财务费用的总成本=400+192+25=617(万元)。

(4)投产后各年应交增值税

=(每年营业收入-每年外购原材料燃料和动力费)×增值税率

=(1 050-250)×17%=136(万元);

投产后各年的营业税金及附加=136×(7%+3%)=13.6(万元)

(5)投产后各年的息税前利润=1 050-617-13.6=419.4(万元)

(6)投产后各年的调整所得税=419.4×33%=138.40(万元)。

(7)计算该项目各年所得税前净流量

NCF0=-1 325(万元);

NCF1=0;

NCF2=-100(万元);

NCF3-6=419.4+192+25=636.4(万元);

终结点回收额=40+100=140(万元);

NCF7==636.4+140=776.4(万元)。

计算该项目各年所得税后净流量

NCF0=-1 325(万元);

NCF1=0;

NCF2=-100(万元); 、

NCF3-6=税前现金流量-所得税调整=636.4-138.4=498(万元);

NCF7=498+140=648(万元)。

(8)该项目的净现值=-1 325-100×(P/F, 8%,2)+498×[(P/A,8%,7)-(P/A,8%,2)] +140(P/F,8%,7)=-1 125-100×0.857 3+498×(5.206 4-1.783 3)+140×0.583 5=375.66(万元)。

(9)该项目的净现值率=[375.66/(1 325+100×0.8573)]×100%=26.63%

该项目的获利指数=1+26.63%=1.26。

(10)该项目的年等额净回收额=375.66/5.206 4=72.15(万元)。

第8题:

某企业计划进行某项投资活动,拟有甲、乙两个方案,有关资料为:甲方案原始投资为150万元;其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目建设期为0,经营期5年,到期残值收入5万元,预计投产后年营业收入90万元,年总成本60万元。乙方案原始投资为210万元,其中,固定资产投资120万元,无形资产投资25万元,流动资产投资65万元,固定资产和无形资产投资于建设起点一次投入,流动资金投资于完工时收入,固定资产投资所需资金从银行借款取得,年利率为8%,期限为15年,每年支付一次利息9.6万元。该项目建设期两年,经营期13年,到期残值收入8万元,无形资产自投产年份起分13年摊销完毕。该项目投产后,预计年营业收入170万元,年经营成本80万元。该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。

要求:

(1)计算甲、乙两方案各年的净现金流量。

(2)采用净现值法评价甲、乙方案是否可行。

(3)采用年等额净回收额法确定该应选择哪一投资方案。

(4)利用方案重复法比较两方案的优劣。

(5)利用最短计算期法比较两方案的优劣。

(1)甲方案

年折旧额=(100-5)/5=19(万元)

NCF0=-150(万元)

NCF1-4=(90-60)×(1-33%)+19=39.1(万元)

NCF5=39.1+5+50=94.1(万元)

乙方案

年折旧额=〔(120+9.6×2)-8〕/13=10.09(万元)

无形资产摊销额=25/13=1.92(万元)

NCF0=-145(万元)

NCF1=0

NCF2=-65(万元)

NCF3-14=(170-80-10.09-1.92-9.6)×(1-33%)+10.09+1.92+9.6=67.43(万元)

NCF15=67.43+65+8=140.43(万元)

(2)甲方案

NPV=-150+39.1×(P/A,10%,5)+55×(P/F,10%,5)

=-150+39.1×3.7908+55×0.6209

=32.37(万元)

乙方案

NPV=-145-65×(P/F,10%,2)+67.43×〔(P/A,10%,15)-(P/A,10%,2)〕+73×(P/F,10%,15)=-145-65×0.8264+67.43×(7.6061-1.7355)+73×0.2394=214.61(万元)

甲乙方案均为可行方案

(3)甲方案年等额净回收额=32.37/(P/A,10%,5)=32.37/3.7908=8.54(万元)

乙方案年等额净回收额=214.61/(P/A,10%,15)=214.61/7.6061=28.22(万元)

因为乙方案的年等额净回收额大,所以,应选择乙方案。

(4)甲方案调整后净现值=32.37+32.37×(P/F,10%,5)+32.37×(P/F,10%,10)=32.37+32.37×0.6209+32.37×0.3855=64.95(万元)

乙方案调整后净现值=214.61(万元)

因为乙方案调整后净现值大,所以应选择乙方案。

(5)甲方案调整后净现值=32.37(万元)

乙方案调整后净现值=28.22×(P/A,10%,5)=28.22×3.7908=106.98(万元)

第9题:

已知某企业拟投资三个项目,其相关资料如下:

(1)甲方案的税后净现金流量为:NCF。一1 000万元,NCF,一0万元,NCFz:。一250

万元。

(2)乙方案的资料如下:

项目原始投资1000万元,其中:固定资产投资650万元,流动资金投资100万元,其余为无形资产投资。该项目建设期为2年,经营期为10年。除流动资金投资在第2年末投入外,其余投资均于建设起点一次投入。固定资产的寿命期为10年,按直线法折旧,期满有50万元的净残值;无形资产投资从投产年份起分10年摊销完毕;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入为800万元,每年预计外购原材料、燃料和动力费100万元,职工薪酬120万元,其他费用50万元。企业适用的增值税税率为17%,城建税税率为7%,教育费附加率为30A。该企业不交纳营业税和消费税。

(3)丙方案的现金流量资料如下表所示:

单位:万元

时间 O

1

2

3

4

5

6

10

11

原始投资

500

500

O

O

O

0

O

O

1 000

息税前利润?(1一所得税率)

O

O

172

172

172

182

182

182

1 790

年折旧、摊销额

0

O

78

78

78

72

72

72

738

回收额

O

O

0

0

0

O

0

280

280

税后净现金流量

(A)

(B)

累计税后净现金流量

(C)

该企业所得税税率为25%,设定折现率为10%o。假设三个方案利息费用均为零。

要求:

(1)指出甲方案项目计算期。

(2)计算乙方案的下列指标:

①投产后各年的经营成本;

②投产后各年不包括财务费用的总成本费用(不含营业税金及附加);

③投产后各年应交增值税和各年的营业税金及附加;

④投产后各年的息税前利润;

⑤各年所得税后净现金流量。

(3)根据上表的数据,写出表中用字母表示的丙方案相关税后净现金流量和累计税后净现金流量,并指出该方案的资金投入方式。

(4)计算甲、乙、丙方案的静态投资回收期(所得税后)。

(5)计算甲、乙两个方案的净现值(假设行业基准折现率为10%),并据此评价甲、乙两方案的财务可行性。

(6)假定丙方案的年等额净回收额为100万元,用年等额净回收额法为企业作出项目投资的决策。

(7)按计算期统一法的最短计算期法计算乙方案调整后的净现值

第10题:

B.10.83%

C.11.34%

D.12.46%