CMS专题

判断题按照市场标准确定交易价格,应当先考虑关联企业集团中的成员企业所在地同类交易的一般市场价格,然后再考虑成员企业与非关联企业进行同类交易所使用的价格。()A 对B 错

题目

对

错

相似问题和答案

第1题:

A、年度发生非跨境关联交易,但合并该企业财务报表的最终控股企业所属企业集团已准备主体文档

B、年度发生跨境关联交易,且合并该企业财务报表的最终控股企业所属企业集团已准备主体文档

C、年度关联交易总额超过5亿元

D、年度关联交易总额超过15亿元

第2题:

合并会计报表是将企业集团作为一个会计主体反映企业集团整体财务情况,在合并会计报表附注中不需要披露作为关联方交易的企业集团成员企业之间的内部交易。 ( )

A.正确

B.错误

第3题:

《企业会计准则———关联方关系及其交易的披露》不要求( )。

A.在合并会计报表中披露包括在合并会计报表中的企业集团成员之间的交易

B.在与合并会计报表一同提供的母公司会计报表中披露关联方交易

C.在存在控制关系的情况下,关联方如为企业时,披露企业的主营业务

D.在企业与关联方发生交易的情况下,企业在会计报表附注中披露关联方关系的性质

第4题:

B、年度关联交易总金额为8亿元

C、企业发生跨境关联交易,合并该企业财务报表的最终控股企业所属企业集团未准备主体文档

D、年度关联交易总金额为12亿元

(1)年度发生跨境关联交易,且合并该企业财务报表的最终控股企业所属企业集团已准备主体文档。

(2)年度关联交易总额超过10亿元。

选项A,企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

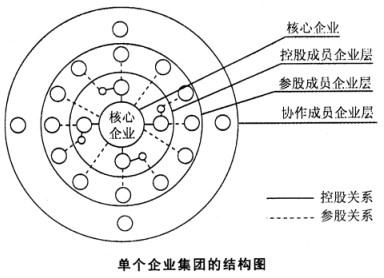

第5题:

B:控股成员企业层

C:参股成员企业层

D:协作成员企业层

E:核心企业

第6题:

在企业与关联方发生交易的情况下,企业应当在会计报表附注中披露( )。

A.包括在合并报表中企业集团成员之间的交易

B.关联方交易的类型

C.关联方交易的金额或相应比例及有关交易要素

D.关联方关系的性质

E.定价政策

解析:在企业与关联方发生交易的情况下,企业应当在会计报表附注中披露关联方关系的性质、交易类型及其交易要素,这些要素一般包括:(1)交易的金额或相应比例;(2)未结算项目的金额或相应比例;(3)定价政策(包括没有金额或只有象征性金额的交易)。

第7题:

B.在确定交易价格时,企业应当考虑可变对价因素的影响

C.在确定交易价格时,企业应当考虑合同中存在的重大融资成分因素的影响

D.在确定交易价格时,企业应当考虑应付客户对价因素的影响

第8题:

企业与其关联企业之间的业务往来收取或者支付价款、费用应按照( )。

A.企业对其他关联企业的同类业务情况确定

B.企业对其关联企业生产、销售或技术的控制和影响情况确定

C.企业对其关联企业业务往来的频繁程度确定

D.独立企业之间的业务往来确定

第9题:

B.年度关联交易总金额为8亿元

C.企业发生跨境关联交易,合并该企业财务报表的最终控股企业所属企业集团未准备主体文档

D.年度关联交易总金额为12亿元

(1)年度发生跨境关联交易,且合并该企业财务报表的最终控股企业所属企业集团已准备主体文档。

(2)年度关联交易总额超过10亿元。

选项A,企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

第10题:

B.关联方交易的类型

C.关联方交易要素

D.包括在合并报表中并已抵销的各企业集团成员之间的交易