CMS专题

单选题假设欧元兑美元的即期汇率为1.1256,美元无风险利率为4%,欧元无风险利率为5%,6个月的欧元兑美元远期汇率为1.1240,则()A 此远期合约定价合理,没有套利机会B 存在套利机会,交易者应该买入欧元,同时卖出此远期合约C 存在套利机会,交易者应该卖出欧元,同时买入此远期合约D 存在套利机会,交易者应该买入欧元,同时买入此远期合约

题目

此远期合约定价合理,没有套利机会

存在套利机会,交易者应该买入欧元,同时卖出此远期合约

存在套利机会,交易者应该卖出欧元,同时买入此远期合约

存在套利机会,交易者应该买入欧元,同时买入此远期合约

相似问题和答案

第1题:

第2题:

第3题:

假设美元兑英镑的即期汇率为l英镑-2.0000美元。美元年利率为3%,英镑年利率为4%。则按照利率平价理论。l年期美元兑英镑远期汇率为( )。

A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元

第4题:

6个月期的远期汇率为1美元兑( )欧元。

A.1.078

B.1.089

C.1.1111

D.1.1122

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

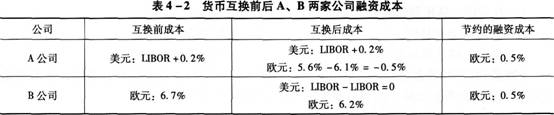

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

双方进行货币互换的过程如图4—1所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。