CMS专题

单选题如果股票支付股利,在其他所有条件相同的情况下,理论上该股票为标的的美式看涨期权的价格()。A 比该股票欧式看涨期权的价格高B 比该股票欧式看涨期权的价格低C 与该股票欧式看涨期权的价格相同D 不低于该股票欧式看涨期权的价格

题目

比该股票欧式看涨期权的价格高

比该股票欧式看涨期权的价格低

与该股票欧式看涨期权的价格相同

不低于该股票欧式看涨期权的价格

相似问题和答案

第1题:

关于股票期权的说法不正确的是:

A、 看跌期权的价值不会超过其执行价格

B、 看涨期权的价值不会超过其标的股票的价值

C、 对美式期权来说,在其他相同的情况下,到期时间越长价值越大

D、 对欧式期权来说,在其他相同的情况下,到期时间越长价值越大

E、 在没有分红时,美式期权不会被提前执行

第2题:

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。

到期日价值=26.4-25=1.4(元)

净损益=1.4-3=-1.6(元)

②到期日股价=22×(1-20%)=17.6(元)

到期日价值=25-17.6=7.4(元)

净损益=7.4-5=2.4(元)

③到期日股价=22×(1+10%)=24.2(元),小于执行价格25元,多头方不会行权,所以到期日价值=0

净损益=3(元)

④到期日价值=-(25-24.2)=-0.8(元)

净损益=5-0.8=4.2(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价格3元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价格5元;净收益最大值为执行价格-期权价格=25-5=20(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为期权价格3元。

④空头看跌期权净收益和净损失均有限。最大净收益为期权价格5元;最大净损失为执行价格-期权价格=25-5=20(元)。

(3)购买1股该股票的看涨期权的损益平衡点=25+3=28(元)

购买1股该股票的看跌期权的损益平衡点=25-5=20(元)。

第3题:

假设影响期权价值的其他因素不变,股票价格上升时以该股票为标的资产的欧式看跌期权价值下降,股票价格下降时以该股票为标的资产的美式看跌期权价值上升。 ( )

A.正确

B.错误

解析:假设影响期权价值的其他因素不变,则股票价格与看跌期权(包括欧式和美式)的价值反向变化,所以,原题说法正确。

第4题:

B.比该股票欧式看涨期权的价格高

C.不低于该股票欧式看涨期权的价格

D.与该股票欧式看涨期权的价格相同

第5题:

要求:

(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价为76元;

②购买1股该股票的看跌期权,到期日股票市价为80元;

③出售1股该股票的看涨期权,到期日股票市价为64元;

④出售1股该股票的看跌期权,到期日股票市价为60元。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

净损益=6-4=2(元)

②到期日价值=0

净损益=0-3=-3(元)

③到期日价值=0

净损益=4(元)

④到期日价值=-(70-60)=-10(元)

净损益=-10+3=-7(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价值4元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价值3元;净收益最大值为执行价格-期权价格=70-3=67(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为4元。

④空头看跌期权净收益和净损失均有限。最大净收益为3元;最大净损失为执行价格-期权价格=70-3=67(元)。

第6题:

假设影响期权价值的其他因素不变,股票价格上升时以该股票为标的资产的欧式看跌期权价值下降,股票价格下降时以该股票为标的资产的美式看跌期权价值上升。 ( )

「解析」假设影响期权价值的其他因素不变,则股票价格与看跌期权(包括欧式和美式)的价值反向变化,所以,原题说法正确。

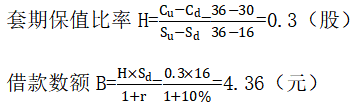

第7题:

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×S0-B=0.3×24-4.36=2.84(元)

看跌期权价值=30/(1+10%)+2.84-24=6.11(元)

(2)

由于目前一份该股票看涨期权的市场价格为3.6元,高于期权的价值2.84元,所以,可以创建组合进行套利,以无风险利率借入款项4.36元,购买0.3股股票,同时卖出一份该看涨期权,可以套利=3.6-(0.3×24-4.36)=0.76(元)。

第8题:

下列说法正确的是( )。 A.一般来说,红利支付对股票价格产生影响,股票价格会下跌 B.对看涨期权来说,标的股票红利越大,看涨期权的内涵价值越小,期权价格下跌幅度越大 C.分红的预期也会对股价产生影响,从而对股票期权价格产生影响 D.对看涨期权来说,在其他条件相同时,标的股票红利越大,看涨斯权的内涵价值越大,从而使期权价格下跌幅度越小

对看涨期权来说,在其他条件相同时,标的股票红利越大,分红除权后,股价下跌得越大,看涨期权的内涵价值越小,从而使期权价格下跌幅度越大。

第9题:

B.看涨期权的价值不会超过其标的股票的价值

C.对美式期权来说,在其他相同的情况下,到期时间越长价值越大

D.对欧式期权来说,在其他相同的情况下,到期时间越长价值越大

E.在没有分红时,美式期权不会被提前执行

第10题:

B.其他条件相同,执行价不同的欧式看涨期权,执行价越低,期权价格越高

C.其他条件相同,欧式看涨期权的价格低于美式看涨期权的价格

D.其他条件相同,执行价不同的欧式期权,期权价格是执行价格的凸函数