CMS专题

单选题某装饰公司购入一台抛光设备,原价16万元,预计使用年限为8年,预计净残值率为3%,根据企业会计准则及其相关规定,按双倍余额递减法计提折旧,该抛光设备第二年的折旧率为()。A 10%B 12.5%C 20%D 25%

题目

10%

12.5%

20%

25%

相似问题和答案

第1题:

某企业于2013年12月31日购入一项固定资产,原价为14万元,预计使用年限为5年,预计净残值为2万元,预计净残值率为2%,采用直线法计提折旧,则2014年1月份应计提的折旧金额为( )元。

A.2000

B.1960

C.2286.67

D.2200

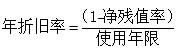

直线法,又称年限平均法,是指将固定资产的应计折旧额均匀地分摊到固定资产预计使用寿命内的一种方法,各月应计提折旧额的计算公式如下:月折旧额=(固定资产原价-预计净残值)×月折旧率,其中,月折旧率=年折旧率÷12,年折旧率=(1-预计净残值率)÷预计使用年限×100%。所以2014年1月份应计提的折旧金额=(140000-20000)×[(1-2%)÷5×100%÷12]=120000×(19.6%÷12)=1960(元)。

第2题:

乙公司2005年12月投入使用一台设备,账面原价为800万元,预计可使用5年,预计净残值为50万元,按双倍余额递减法计提折旧;2008年核查该台设备,首次计提减值准备40万元,并预计其尚可使用年限为2年,预计净残值为20万元,自2009年起改用年限平均法计提折旧。则2009年该台设备应计提的折旧额为( )万元。

A.53.12

B.56.40

C.60.80

D.76.00

第3题:

1997年12月15日,A公司购入一台不需安装即可投入使用的设备,其原价为1230万元。该设备预计使用年限为10年,预计净残值为30万元,采用年限平均法计提折旧。2001年12月31日,经过检查,该设备的可收回金额为560万元,预计使用年限为5年,预计净残值为20万元,折旧方法不变。2002年度该设备应计提的折旧额为( )万元。

A.90

B.108

C.120

D.144

解析:2001年12月31日,该设备的可收回金额为560万元,小于设备的账面净值750万元[1230-(1230-30)/10×4],2002年设备应提折旧=(560-20)÷5=108(万元)。

第4题:

A. 9.2%

B. 10%

C. 17.2%

D. 18%

平均年限法计提折旧是指固定资产按预计使用年限平均计算折旧均衡的分摊到各期的方法,该方法每年的折旧率均相等。

综上所述,本题正确答案为A项。

第5题:

1997年12月10日,A公司购入一台专用设备,其原价为1 450万元。该设备预计使用年限为10年,预计净残值为30万元,采用年限平均法计提折旧。2001年12月31日,经过检查,该设备的可收回金额为560万元,预计使用年限为5年,预计净残值为20万元,折旧方法不变。2002年度该设备应计提的折旧额为( )万元。

A.142

B. 88

C. 90

D.108

(560-20)/5=108(万元)。

第6题:

某设备的账面原价为50000元,预计使用年限为4年,预计净残值率为4%,采用双倍余额递减法计提折旧,该设备在第3年应计提的折旧额为( )元。

A.5250

B.6000

C.6250

D.9600

第一年应计提的折旧=50000×2/4=25000元

第二年应计提的折旧=(50000-25000)×2/4=12500元

第三年应计提的折旧=(50000-25000-12500-50000×4%)/2=5250元。

需要注意的是:双倍余额递减法在最后两年要按照平均年限法的思路摊销。

第7题:

某企业一项固定资产的原价为100 000元,预计使用年限为5年,预计净残值为4 000元。按双倍余额递减法计提折旧。要求计算每年的折旧额。

双倍的直线折旧率=2/5×100%=40%

第一年计提的折旧额=100 000 ×40%=40 000(元)

第二年计提的折旧额=(100 000—40 000)×40%=24 000(元)

第三年计提的折旧额=(60 000—24 000)×40%=14 400(元)

从第四年起改用平均年限法计提折旧。

第四年、第五年的年折旧额=[(36 000-14 400)-4 000]÷2=8 800(元)

第8题:

A:10.8

B:15

C:11.2

D:18

第9题:

B、4446元

C、7800元

D、7410元

(4)年数总和法;年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年拆旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和,假设使用年限为N年,分母即为1+2+3+…N)=N(N+1)/2。这个分数因逐年递减,为一个变数。在年数总和法下,第三年折旧率为=3/(1+2+3+4+5)=0.2第三年折旧额=(23400-1170)×0.2=4446元该设备价款20000,增值税率17%,价税合计20000×(1+17%)=23400元残值率5%,残值额:23400×5%=1170元,计提折旧值:23400-1170=22230元第三年折旧额:22230×3/15=4446元。

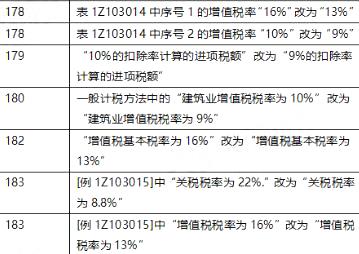

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

第10题:

B.7410元

C.4680元

D.4446元

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率