行政管理

单选题某市政工程公司购人一台设备,价款为20000元,增值税率17%,使用年限为5年,预计净残值率为5%。根据现行企业会计准则及其相关规定,使用年数总和法计算该设备第3年的折旧额为( )元。A 7800B 7410C 4680D 4446

题目

单选题

某市政工程公司购人一台设备,价款为20000元,增值税率17%,使用年限为5年,预计净残值率为5%。根据现行企业会计准则及其相关规定,使用年数总和法计算该设备第3年的折旧额为( )元。

A

7800

B

7410

C

4680

D

4446

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某公司2011年2月20日购入一台价款为100000元的设备,采用直线法计提折旧,设备预计使用年限为10年,预计净残值率为4%,则本年的累计折旧额为( )元。

正确答案:

月折旧额=100000?0.8%=800(元), 本年折旧=800?10=8000(元)。

月折旧额=100000?0.8%=800(元), 本年折旧=800?10=8000(元)。

月折旧额=100000?0.8%=800(元), 本年折旧=800?10=8000(元)。

第2题:

某公司有一台设备甲购于三年前,原值为60000元,预计净残值率10%,规定的使用年限为6年,采用平均年限法提取折旧,从目前的情况看至少还能使用4年。现在公司考虑是否更新该设备,新设备乙原值为50000元,预计净残值率为10%,规定使用年限为4年,采用年数总和法提取折旧。根据题意,回答下列问题:

新设备乙第一年的折旧率为( )。

A.50%

B.40%

C.30%

D.20%

A.50%

B.40%

C.30%

D.20%

答案:B

解析:

B

第3题:

根据下列条件,回答 41~44 题:某施工企业购人刨床一台,买价30000元,增值税5100元,运杂费2000元,并已交付安装,支付安装费4000元,该类资产的使用年限为5年,预计净残值率为5%。根据企业会计准则及其相关规定:

第41题:该刨床的购人成本为( )元。

A.35100

B.37100

C.36000

D.41100

正确答案:D

刨床的实际成本30000+5100+2000+4000=41100元

第4题:

某市政工程公司购入一台设备,价款为20000元,增值税率17%,使用年限为5年,预计净残值率为5%。根据企业会计准则及其相关规定,在年数总和法下,该设备第三年的折旧额为( )

A、4680元

B、4446元

C、7800元

D、7410元

B、4446元

C、7800元

D、7410元

答案:B

解析:

2020版教材P103 / 2019版教材P101

(4)年数总和法;年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年拆旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和,假设使用年限为N年,分母即为1+2+3+…N)=N(N+1)/2。这个分数因逐年递减,为一个变数。在年数总和法下,第三年折旧率为=3/(1+2+3+4+5)=0.2第三年折旧额=(23400-1170)×0.2=4446元该设备价款20000,增值税率17%,价税合计20000×(1+17%)=23400元残值率5%,残值额:23400×5%=1170元,计提折旧值:23400-1170=22230元第三年折旧额:22230×3/15=4446元。

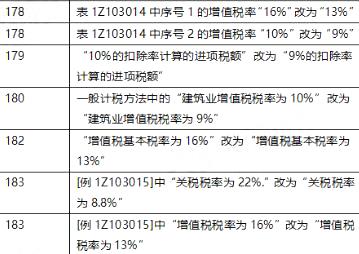

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

(4)年数总和法;年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年拆旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和,假设使用年限为N年,分母即为1+2+3+…N)=N(N+1)/2。这个分数因逐年递减,为一个变数。在年数总和法下,第三年折旧率为=3/(1+2+3+4+5)=0.2第三年折旧额=(23400-1170)×0.2=4446元该设备价款20000,增值税率17%,价税合计20000×(1+17%)=23400元残值率5%,残值额:23400×5%=1170元,计提折旧值:23400-1170=22230元第三年折旧额:22230×3/15=4446元。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

第5题:

乙公司为增值税一般纳税人,适用的增值税税率为17%。2016年3月3日购入一台无需安装的生产设备并当即投入使用。增值税专用发票注明的该设备价款为200万元,增值税税额为34万元。该设备采用直线法计提折旧,预计使用年限为10年,预计净残值为0,则该设备在2016年应计提的折旧额为:

A.15万元

B.17.55万元

C.20万元

D.23.4万元

B.17.55万元

C.20万元

D.23.4万元

答案:A

解析:

2016年应计提折旧额=200÷10×9/12=15(万元)

第6题:

某公司有一台设备甲购于三年前,原值为60000元,预计净残值率10%,规定的使用年限为6年,采用平均年限法提取折旧,从目前的情况看至少还能使用4年。现在公司考虑是否更新该设备,新设备乙原值为50000元,预计净残值率为10%,规定使用年限为4年,采用年数总和法提取折旧。根据题意,回答下列问题:

设备甲目前的账面净值为( )元。

A.27000

B.30000

C.33000

D.36000

A.27000

B.30000

C.33000

D.36000

答案:C

解析:

C

第7题:

某饭店一项设备的账面原值为100000元,预计净残值率为5%,使用年限为5年,则按年限平均法计算的该设备的年折旧率为( )。

A.1%

B.5%

C.17%

D.19%

B.5%

C.17%

D.19%

答案:D

解析:

按年限平均法计算,该设备的年折旧率为:固定资产年折旧率=(1-预计净残值率)÷规定的折旧年限=(1-5%)÷5=19%。

第8题:

某厂两年前购入一台设备,原值为42000元,预计净残值为2000元,尚可使用为8年,且会计处理方法与税法规定一致。现在该厂准备购入一台新设备替换该旧设备。新设备买价为52000元,使用年限为8年,预计净残值为2000元。若购入新设备,可使该厂每年的现金净流量由现在的36000元增加到47000元。旧设备现在出售,可获得价款12000元。该厂资本成本为10%,所得税税率为30%。

要求:采用净现值法评价该项售旧购新方案是否可行。

正确答案:

(1)继续使用旧设备

年折旧=(42000-2000)/10=4000(元)

旧设备的账面净值=42000-4000×2=34000(元)

继续使用旧设备初始现金流量=-〔12000+22000×30%〕=-18600(元)

继续使用旧设备的净现值

=36000×(P/A,10%,8)+2000×(P/S,10%,8)-18600

=36000×5.3349+2000×0.4665-18600

=192056.40+933-18600

=174389.40(元)

(2)购买新设备的净现值

=47000×5.3349+2000×0.4665-52000

=250740+933-52000

=199673.30(元)

(3)由于售旧买新的方案比继续使用旧设备的方案增加净现值25283.9元,故应当售旧买新。

(1)继续使用旧设备

年折旧=(42000-2000)/10=4000(元)

旧设备的账面净值=42000-4000×2=34000(元)

继续使用旧设备初始现金流量=-〔12000+22000×30%〕=-18600(元)

继续使用旧设备的净现值

=36000×(P/A,10%,8)+2000×(P/S,10%,8)-18600

=36000×5.3349+2000×0.4665-18600

=192056.40+933-18600

=174389.40(元)

(2)购买新设备的净现值

=47000×5.3349+2000×0.4665-52000

=250740+933-52000

=199673.30(元)

(3)由于售旧买新的方案比继续使用旧设备的方案增加净现值25283.9元,故应当售旧买新。

第9题:

乙公司为增值税一般纳税人,适用的增值税税率为 16%。2018 年 5 月 3 日购 入一台无需安装的生产设备并当即投入使用。增值税专用发票注明的该设备价款为 200 万元,

增值税税额为 32 万元。该设备采用直线法计提折旧,预计使用年限为 10 年,预计净残值为

0,则该设备在 2018 年应计提的折旧额为()。

增值税税额为 32 万元。该设备采用直线法计提折旧,预计使用年限为 10 年,预计净残值为

0,则该设备在 2018 年应计提的折旧额为()。

A.11.67万元

B.15.47万元

C.20万元

D.23.2万元

B.15.47万元

C.20万元

D.23.2万元

答案:A

解析:

2018 年应计提折旧额

=200÷10×7/12

=11.67(万元)

=200÷10×7/12

=11.67(万元)

第10题:

某市政工程公司购入一台设备,价款为20000元,增值税率17%,使用年限为5年,预计净残值率为5%。根据企业会计准则及其相关规定,使用年数总和法计算该设备第3年的折旧额为()

A.7800元

B.7410元

C.4680元

D.4446元

B.7410元

C.4680元

D.4446元

答案:D

解析:

年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每:年折旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和。这个分数因逐年递减,为一个变数。而作为计提折旧依据的固定资产原值和净残值则各年相同,因此,采用年数总和法计提折旧,各年提取的折旧额必然逐年递减,因此也是一种加速折旧的方法。代入数据计算可得:第3年折旧率=3/(1+2+3+4+5)=0.2;第3年折旧额==20000*(1+17%)*(1-5%)*0.2=4446(元)。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率