CMS专题

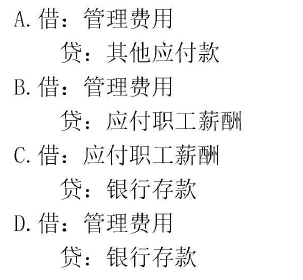

单选题企业为高管人员租赁住房作为福利,支付租金时,应编制的会计分录是()。A 借记管理费用科目,贷记银行存款科目B 借记管理费用科目,贷记应付职工薪酬科目C 借记管理费用科目,贷记应付职工薪酬科目;同时借记应付职工薪酬科目,贷记银行存款科目D 借记管理费用科目,贷记应付职工薪酬科目;同时借记应付职工薪酬科目,贷记累计折旧科目

题目

借记管理费用科目,贷记银行存款科目

借记管理费用科目,贷记应付职工薪酬科目

借记管理费用科目,贷记应付职工薪酬科目;同时借记应付职工薪酬科目,贷记银行存款科目

借记管理费用科目,贷记应付职工薪酬科目;同时借记应付职工薪酬科目,贷记累计折旧科目

相似问题和答案

第1题:

下列事项中,属于应付职工薪酬的有( )。

A.企业为职工支付的商业保险

B.企业为远途职工租赁临时住房免费提供食宿发生的费用

C.支付给职工的困难补助

D.为高管人员免费提供的高级小客车发生的费用

职工薪酬包括货币性薪酬和非货币性薪酬以及辞退福利,以上项目均属于职工薪酬。

第2题:

某企业采用融资租赁的方式于2006年1月1日融资租入一台设备,设备价款为500万元,租期为8年,到期后设备归租入企业无偿所有。租赁双方商定采用的折现率为15%

要求:

(1)如果租赁双方约定每年末等额支付租金,计算每年年末等额支付的租金额;

(2)如果租赁双方约定每年初等额支付租金,计算每年年初等额支付的租金额;

(3)如果租赁企业的资金成本率为10%,分别计算(1)、(2)两种租金支付额的总现值。

(1)每年年末等额支付的租金=500/(P/A,15%,8)=500/4.4873=111.43(万元)

(2)每年年初等额支付的租金=500/[(P/A,15%,7)+1]=96.89(万元)

(3)每年年末等额支付租金的总现值=111.43×(P/A,10%,8)=111.43×5.3349=594.47(万元)

每年年初等额支付的租金的总现值=96.89×[(P/A,10%,7)+1]=96.89×5.8684=568.59(万元)。

第3题:

下列不通过“应付职工薪酬”科目核算的有( )。

A.企业为在职职工缴纳的“五险一金”

B.企业为鼓励职工自愿接受裁决而给予的补偿

C.企业租赁住房供职工无偿使用所支付的租金

D.报销的销售人员的差旅费

E.企业以权益结算的股份支付

解析:报销的销售人员的差旅费应该通过“管理费用”科目核算;企业以权益结算的股份支付应该通过“资本公积”核算。

第4题:

B.企业对重组义务确认的不再使用的厂房的租赁撤销费

C.因解除与职工的劳动关系而确认的应予补偿的金额

D.作为非货币性福利发放给职工的自产产品的账面价值

第5题:

按照我国企业会计准则的规定,下列项目中应确认为应付职工薪酬的有( )。

A.无偿提供给职工使用的住房计提的折旧费

B.无偿提供给职工使用租赁住房等资产的租金

C.以现金结算的股份支付

D.向企业年金基金相关管理人缴纳的补充养老保险费

E.企业以自产的产品发放给职工作为福利

第6题:

企业向租赁公司融资租入设备一台,租赁期限为8年,该设备的买价为320000元,租赁公司的综合率为16%,则企业在每年的年末等额支付的租金为多少?如果企业在每年的年初支付租金有为多少?

(1)每年年末支付租金=P×[1/(P/A,16%,8)]

=320000×[1/(P/A,16%,8)]

=320000×[1/4.3436]=73671.61(元)

(2)每年年初支付租金=P×[1/(P/A,i,n-1)+1]

=320000×[1/(P/A,16%,8-1)+1]

=320000×[1/(4.0386+1)]=63509.71(元)

第7题:

某企业向租赁公司租入一套价值为200000元的设备,租赁合同规定:租期4年,租金每年年末支付一次,利率10%,租赁手续费按设备成本的2%计算,租期满后设备归企业所有,租金包括租赁资产的成本、成本化利息、租赁手续费;租赁手续费按年平均支付。要求编制下列租金摊销表。(要求四舍五入取整)

每期租金=200000÷(P/A,10%,4)+(200000×2%÷4)=(200000/3.1699)+1000=63093+1000=64093(元)

租金摊销表 单位:元

第8题:

下列项目中,不应通过应付职工薪酬核算的是( )。

A.无偿提供给职工使用租赁住房等资产的租金

B.以权益结算的股份支付

C.无偿提供给职工使用的住房计提的折旧费

D.企业以自产的产品发放给职工作为福利

解析:以权益结算的股份支付通过资本公积来核算。

第9题:

第10题:

(1)租赁标的物:CF型数控车床。

(2)租赁期开始日:2007年12月31日。

(3)租赁期:2007年12月31日~2010年12月31日,共计36个月。

(4)租金支付方式:自起租日起每6个月月末支付租金225 000元。

(5)该设备的保险、维护等费用均由A公司负担,每年约15 000元。

(6)该设备在租赁开始日公允价值为1 050 000元。

(7)租赁合同规定6个月利率为7%且A公司不能得知出租人的租赁内含利率。

(8)该设备的估计使用年限为9年,已使用4年,期满无残值,承租人采用年限平均法计提折旧。

(9)租赁期满时,A公司享有优惠购买选择权,购买价150元,估计期满时的公允价值500 000元。

(10)2009年和2010年两年,A公司每年按该设备所生产产品的年销售收入的5%向B租赁公司支付经营分享收入。A公司2009年和2010年销售收入分别为350 000元、450 000元。此外,该设备不需安装。

(11)承租人在租赁谈判和签订租赁合同过程中发生的,可归属于租赁项目的手续费、律师费、差旅费、印花税等初始直接费用共计10 000元,以银行存款支付。[(P/A,7%,6)=4.7665;(P/F,7%,6)=0.6663;(P/A,8%,6)=4.6229;(P/F,8%,6)=0.6302]

<1> 、判断租赁类型,并说明理由;

<2> 、计算租赁开始日A公司最低租赁付款额的现值,确定租赁资产入账价值并编制会计分录;

<3> 、编制A公司2008年6月30日、12月31日未确认融资费用分摊的会计分录;

<4> 、编制A公司2008年12月31日按年计提折旧的会计分录;

<5> 、编制A公司2008年12月31日履约成本的会计分录;

<6> 、编制A公司2009年和2010年有关或有租金的会计分录;

<7> 、编制A公司2010年12月31日租赁期满时留购租赁资产的会计分录;

<8> 、计算B租赁公司的租赁内含利率;

<9> 、计算租赁开始日B租赁公司的最低租赁收款额及其现值和未实现融资收益并编制会计分录;

<10> 、编制B租赁公司2008年6月30日、12月31日未实现融资收益有关的会计处理;

<11> 、编制B租赁公司2009年和2010年有关或有租金的会计分录;

<12> 、编制B租赁公司2010年12月31日租赁期届满时的会计分录。

理由:①A公司享有优惠购买选择权:150÷500 000=0.03%,所以判断为融资租赁。

②最低租赁付款额的现值=225 000×(P/A,7%, 6)+150×(P/F,7%,6)=225 000×4.7665+150×0.6663=1 072 562.45(元)>1 050 000×90%。(0.5分)

注:列出上面两者之一足以判断该项租赁属于融资租赁。

2.由于A公司不知道出租人的租赁内含利率,因此应选择租赁合同规定的利率,即6个月利率7%作为最低租赁付款额的折现率。

①最低租赁付款额=225 000×6+150=1 350 150(元)

②最低租赁付款额的现值1 072 562.45元>1 050 000元(0.5分)

根据孰低原则,租赁资产的入账价值应为公允价值1 050 000元。

③未确认融资费用=最低租赁付款额1 350 150-租赁资产的入账价值1 050 000=300 150 (元)(0.5分)

④会计分录

2007年12月31日:

借:固定资产——融资租入固定资产 1 060 000

未确认融资费用 300 150

贷:长期应付款——应付融资租赁款 1 350 150

银行存款 10 000(2分)

3. ①未确认融资费用分摊率的确定,由于租赁资产入账价值为租赁资产的公允价值, 应重新计算融资费用分摊率。

租赁开始日最低租赁付款额的现值=租赁资产公允价值

225 000×(P/A,r,6)+150×(P/F,r , 6)=1 050 000

225 000×(P/A,7%,6)+150×(P/F,7%,6)=1 072 562.45

225 000×(P/A,8%,6)+150×(P/F,8%,6)=1 040 247.03

利用插值法得出:

(7%-r)/(7%-8%)=(1 072 562.45-1 050 000)/(1 072 562.45-1 040 247.03)

融资费用分摊率r=7.7%

②2008年6月30日,支付第一期租金

本期确认的融资费用=(1 350 150-300 150)×7.7%=80 850(元)

借:长期应付款——应付融资租赁款 225 000

贷:银行存款 225 000(0.5分)

借:财务费用 80 850

贷:未确认融资费用80 850(0.5分)

③2008年12月31日,支付第二期租金

本期确认的融资费用=[(1 350 150-225 000)-(300 150-80 850)]×7.7%=69 750.45(元)

借:长期应付款——应付融资租赁款 225 000

贷:银行存款 225 000(0.5分)

借:财务费用 69 750.45

贷:未确认融资费用 69 750.45(0.5分)

4.根据合同规定,由于A公司可以合理确定在租赁期届满时能够取得租赁资产的所有权,因此,应当在租赁开始日租赁资产尚可使用年限5(9-4)年期间内计提折旧。

2008年12月31日折旧金额=1 060 000×1/5=212 000(元)

借:制造费用——折旧费 212 000

贷:累计折旧 212 000(1分)

5. 分录为:

借:管理费用 15 000

贷:银行存款 15 000(1分)

6. ①2009年12月31日

借:销售费用 (350 000×5%) 17 500

贷:其他应付款(或银行存款) 17 500(0.5分)

②2010年12月31日

借:销售费用(450 000×5%) 22 500

贷:其他应付款(或银行存款) 22 500(0.5分)

7.2010年12月31日租赁期满时,A公司享有优惠购买选择权,支付购买价150元。

借:长期应付款——应付融资租赁款 150

贷:银行存款 150(0.5分)

借:固定资产——生产经营用固定资产 1 060 000

贷:固定资产——融资租入固定资产 1 060 000(0.5分)

8. 计算租赁内含利率:

租赁内含利率,是在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。

最低租赁收款额=各期租金之和+承租人行使优惠购买选择权而支付的款项=225 000×6+150=1 350 150(元)

因此有225 000×(P/A,6,r)+150×(P/F,6,r)=1 050 000 ,(0.5分)

r=7.7%。

即,租赁内含利率为7.7%。(0.5分)

9.①最低租赁收款额+未担保余值

=(最低租赁付款额+无关第三方担保的余值)+未担保余值

=[(1 350 150+0)+0]+0

=1 350 150(元)(0.5分)

②最低租赁收款额的现值+未担保余值的现值

=1 050 000(元)(0.5分)

③ 未实现融资收益

=(最低租赁收款额+未担保余值)-(最低租赁收款额的现值+未担保余值的现值)

=1 350 150-1 050 000=300 150(元)(0.5分)

④会计分录

2007年12月31日:

借:长期应收款 1 350 150

贷:融资租赁资产 1 050 000

未实现融资收益 300 150(0.5分)

10.2008年6月30日

①计算未实现融资收益

本期确认的融资收益=(1 350 150-300 150)× 7.7%=80 850(元)(0.5分)

②会计分录

收到租金

借:银行存款 225 000

贷:长期应收款——应收融资租赁款 225 000(0.5分)

每期确认融资收入时

借:未实现融资收益 80 850

贷:租赁收入 80 850(0.5分)

2008年12月31日

①计算未实现融资收益

本期确认的融资收入=[(1 350 150-225 000)-(300 150-80 850)]×7.7%=69 750.45(元)(0.5分)

②会计分录

收到租金

借:银行存款 225 000

贷:长期应收款——应收融资租赁款 225 000(0.5分)

每期确认融资收入时

借:未实现融资收益 69 750.45

贷:租赁收入 69 750.45(0.5分)

11. 2009年12月31日

借:应收账款(或银行存款) (350 000×5%)17 500

贷:租赁收入 17 500(0.5分)

2010年12月31日

借:应收账款(或银行存款) (450 000×5%)22 500

贷:租赁收入 22 500(0.5分)

12.承租人行使了优惠购买选择权。2010年12月31日,B租赁公司收到A公司支付的购买价款150元。

借:银行存款 150

贷:长期应收款 150(1分)