CMS专题

单选题17周岁的公民张某在一家个人独资企业打工,所得收入足以维持个人的日常生活。根据《中华人民共和国民法通则》规定,张某()。A 为无民事行为能力人B 为完全民事行为能力人C 为限制民事行为能力人D 视为完全民事行为能力人

题目

为无民事行为能力人

为完全民事行为能力人

为限制民事行为能力人

视为完全民事行为能力人

相似问题和答案

第1题:

张某是我国居民,2008年张某的一篇小说在美国发表,取得稿酬折合人民币40000元,并按该国税法规定缴纳了个人所得税4500元,同年从美国取得股息收入折合人民币2000元,按美国税法规定缴纳了个人所得税200元;当年,张某将另一作品的手稿原件在英国公开拍卖,取得拍卖收入50000元,在英国缴纳个人所得税7200元。2008年张某应在我国补交个人所得税( )元。

A.0

B.180

C.800

D.980

解析:张某在美国取得所得应补税额=40000×(1-20%)×20%×(1-30%)+2000×20%-4500-200=180(元);将手稿原件公开拍卖取得的收入应该按照“特许权使用费所得”项目缴纳个人所得税,按照我国税法应缴纳的个人所得税=50000×(1-20%)×20%=8000(元),在英国缴纳7200元,补税800元;合计应在我国补交个人所得税 180+800=980元。

第2题:

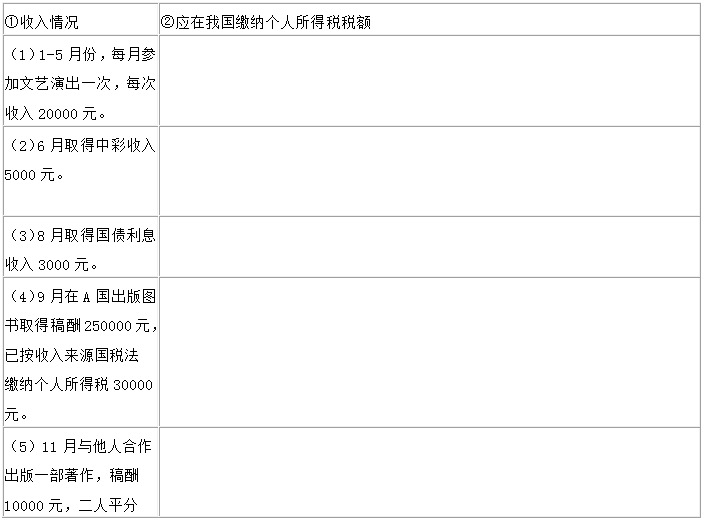

中国公民张某2012年共取得八项收入(见附表①“收入情况”栏目)。要求:根据个人所得税法及有关规定,逐项计算应在我国缴纳的个人所得税税额,并填写在②栏中。

(1) 答案:200×(1-20%)×20%×5=16000元

解析:对劳务报酬所得,每次收入在4000元以上的,在计算应税所得额时可减除20%的费用。

(2)答案:0元

解析:中奖金额在1万元以下的不需要征税,中奖额超过1万元的,全额征收20%的税率。

(3)答案:0元

解析:国债利息免税。

(4) 答案:0元

解析:纳税人从中国境外取得的所得,准予其在应纳税额中扣除已在境外缴纳的个人所得税额。但扣除额不得超过境外所得依照我国税法规定计算的应税额 。稿酬扣除额250000×(1-20%)×20%×(1-30%)=28000元,已在境外缴纳30000元,超过限额部分不得在本年度内的应纳税额中扣除。

(5)答案:10000/2×(1-20%)×20%×(1-30%)=560元

解析:稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。适用20%的比例税率,并按规定对应纳税额减征30%。

第3题:

投资人张某决定解散其个人投资所设立的一家个人独资企业,并进行清算。根据我国《个人独资企业法》的有关规定,以下表述正确的是( )。

A.张某可以自行清算

B.张某也可以申请人民法院指定清算人进行清算

C.该企业解散后,其财产不足以清偿债务的,张某应当以其个人财产清偿;仍不足清偿的,张某应当以其家庭共有财产清偿

D.该企业应当承担民事赔偿责任和缴纳罚款、罚金;其财产不足以支付的,应当先缴纳罚款、罚金

第4题:

第5题:

我国居民张某2012年3月取得劳务报酬收入100000元,根据个人所得税法律制度的规定,张某当月应缴纳个人所得税( )元。

A. 20000.

B.21000

C.22000

D..25000

【解析】应缴纳个人所得税=100000×(1- 20%)×40% -7000=25000(元)。

第6题:

投资人张某决定解散其个人投资所设立的一家个人独资企业,并进行清算。根据《中华人民共和国个人独资企业法》的有关规定,以下表述正确的包括( )。

A.张某可以自行清算

B.张某也可以申请人民法院指定清算人进行清算

C.该企业解散后,其财产不足以清偿债务的,张某应当以其个人财产清偿,仍不足清偿的,张某应当以其家庭共有财产清偿

D.该企业应当承担民事赔偿责任和缴纳罚款、罚金,其财产不足以支付的,应当先缴纳罚款、罚金

第7题:

公民张某户籍地为山东,到北京打工已1年以上。根据法律规定,张某应以( )为其住所。

《民法通则》第十五条规定,公民以他的户籍所在地的居住地为住所,经常居住地与住所不一致的,经常居住地视为住所。公民离开住所地最后连续居住一年以上的地方,为经常居住地。

第8题:

王某和张某是某从事服装生产的合伙企业的合伙人。王某是普通合伙人,张某是有限合伙人,在该合伙企业生产经营期间,王某和张某都打算再设立一家经营服装生产的个人独资企业,则下列说法正确的有:( )

A.除合伙协议另有约定外,王某不可以设立该个人独资企业

B.除合伙协议另有约定外,张某不可以设立该个人独资企业

C.除合伙协议另有约定外,张某可以设立该个人独资企业

D.只要王某还保留普通合伙人的身份,则在任何情况下都不可以设立该个人独资企业

《合伙企业法》第32条第1款规定,合伙人不得自营或者同他人合作经营与本合伙企业相竞争的业务,该条并未规定可以有除外约定,所以A选项不正确,D选项正确。《合伙企业法》第71条规定,有限合伙人可以自营或者同他人合作经营与本有限合伙企业相竞争的业务;但是,合伙协议另有约定的除外。所以B选项不正确,C选项正确。

第9题:

B:张某可以委托其妻管理企业事务

C:张某的儿子虽然是17岁的中学生,但是经营能力很强,张某可以委托其子管理部分企业事务

D:张某可以聘用检察官陈某为企业总经理

第10题:

B.王某取得的所得按照经营所得项目征税

C.张某取得的工资按照工资、薪金所得项目征税

D.张某取得的工资和承包经营成果按照经营所得项目征税