管理类

多选题关于组织变革的条件,下面的论述正确的有()。A组织文化强B大规模危机的出现C组织文化弱D组织新而小E领导职位易人

题目

多选题

关于组织变革的条件,下面的论述正确的有()。

A

组织文化强

B

大规模危机的出现

C

组织文化弱

D

组织新而小

E

领导职位易人

参考答案和解析

正确答案:

B,E

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

组织变革的外在动因有()

A、组织规模扩大

B、组织战略调整

C、组织技术条件变化

D、制度环境变化

参考答案:D

第2题:

下列关于霉菌的论述中,正确的是

A.霉菌是指真菌中不形成大的子实体的全部丝状菌类

B.霉菌毒素会引起肝、肾、神经系统、造血组织等方面的损害

C.常见的霉菌有云白霉、绿霉菌等

D.中药霉变是指霉菌在中药表面或内部的滋生现象

E.在适宜的温度、湿度条件下,中药会发生霉变

正确答案:ABCDE

第3题:

组织变革的实施要在具备一定条件的情况下才能进行,下面哪些属于组织变革的条件()。

A.组织成员要求变革

B.组织领导者勇于变革

C.组织外部环境有利于变革

D.组织变革的成功经验支持变革

正确答案:ABCD

第4题:

关于组织变革的征兆,不正确的有()。

A:企业经营业绩下滑

B:企业利润有较大的提高

C:组织结构决策迟缓

D:员工士气低落

B:企业利润有较大的提高

C:组织结构决策迟缓

D:员工士气低落

答案:B

解析:

变革的征兆有企业经营业绩下降、组织结构决策迟缓、员工士气低落。

第5题:

请画图和列出公式,论述无税和有税条件下的MM定理1和MM定理II。

答案:

解析:

(1)无税的模型。无税的理论表明,公司的融资方式是无关紧要的,因此资本结构与公司价值是不相关的。然而,MM理论是建立在一些不现实的假设的基础上的,这些假设包括:① 不存在代理成本;② 没有税收;③ 不存在破产成本;④ 投资者,包括机构和个人,都可以以同一利率借款和贷款;⑤ 对于公司未来的投资机会,所布的投资者和公司拥有相同的信息,不存在信息不对称。⑥ EBIT不受债务的影响,EBIT预期是等额永续年金;.⑦ 企业只发行无风险债券和风险权益;⑧ 投资者在投资时不存在交易成本;⑨ 企业的经营风险是可以度量的,经营风险相同,即认为风险相同.无公司税的MM模彻在这一系列假设条件下,得出了关于财务杠杆与资本成本和企业价值关系的两个命题。1)无税的论命题I。命题I实为企业价值模型。它表示为:任何企业的市场价值与其资本结构无关,不管有无负债,企业的价值等于EBIT除以适用其风险等级的报酬率。用公式表示如下:

式屮VL和VU分别表示有负债和无负债企业,R0和RWACC分别表示有负债的加权平均资本成本和无债务的权益成本。由上式,命题I主要结论是:(1)杠杆企业的价值等同于无杠杆企业的价值,企业的价值独立于其财务杠杆,即无论企有负债,企业的加权平均成本保持不变;(2) 有负债企业的加权平均资本成本等同于具有相同风险等级、无债务企业的权益成本;(3)R0和RWACC视企业的风险等级而定。2) 无税的MM理论命题II。命题II则为企业股本成本模型。表示为:负债企业的股本成本等于同一风险等级中某一无负债企业的股本成本加上根据无负债企业的股本成本和负债成本之差以及负债比率确定的风险报酬。其公式为:

上式中,B为债务价值,S为权益价值,RS为负债企业的股本成本,R0为无债务企业的股本成本,RP为风险报酬率,RS为负债成本。从上式可以看出,随着负债的增加,有负债企业的股本成本上升。权益成本、债务成本和加权平均资本成本的关系如图40所示:

将以上两个命题联系起来看,由于债务资本的增加,剩余的权益资本增大了风险。随着风险的加大,权益资本的成本也随之增大。因此,低成本举债带来的利益恰好被股本成本的上升所抵消。因此,无债务企业的权益成本等于有债务企业的加权平均资本成本,由此可以从无公司税的模型所描述的内在逻辑关系中导出这样的结论:在无税情况下,企业资本结构的变化不会影响企业价值和资本成本。 米勒和莫迪利亚尼据此认为,经理人无法通过包装企业的证券来改变企业的价值。这个结论在20世纪50年代被认为是具有开创性的工作,MM理论和套利证明检验从此广受赞誉。尽管无税模型具有深远的理论意义。但是,现实世界的企业管理者并没有就此漠视资本结构决策。 相反,几乎所有的行业都有其所墨守的资本结构,而且,企业管理者选择一定的财务杠杆是理性选择。正因为如此,金融经济学家包括米勒本人也承认,现实世界中的各种因素可能背离无公司税理论。(2)有税的MM模型 1)有税的MM理论命题I。命题I为企业价值模型。该模型表示, 负债企业的价值等于同一风险等级中某一无负债企业的价值加上税质效应的价值。其公式为:

上式屮,tc表示所得税税率;VU是无负债企业的价值,即无杠杆公司的价值;VL为有负债企业的价值,即杠杆公司的价值;B为债务价值;R0为无负债务企业的股本成本,RB为负债成本。税盾效应即债务成本(利息)在税前支付,而股权成本(利润)在税后支付,因此企业如果要向债权人和股东支付相同的回报,实际需要生产更多的利润。如:一个杠扞公司的利息为:利息=RB*B由于所有利息都可免税,则公司税的减少额为:tc*RB*B注意到,该减少额为年金值,这里可以通过利息率RB进行贴现。假设现金流量是永续的, 税盾的现值为:

命题1的推导:假设公司所得税率为tc,则杠杆公司每年的税后现金流量是EBIT*(1-tc)则无杠杆公司的价值是EBIT*(1-tc)的现值,即:

杠杆公司通过税盾增加公司价值,永续债务的税盾:tc*B,因此,可以得到杠杆公司的价值:

2)有税的MM理论命题II。命题II为企业权益资本成本模型.由于权益资本的风险随财务杠杆而增大,因此,期望收益率与财务杠杆之间存在正相关关系,即负债企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上一笔风险报酬。其公式为:

上式中,R0无杠杆企业的权益资本成本,RS为杠杆企业的权益资本成本。上式给出了这样的内在逻辑关系,企业的权益成本会随着债务资本的增大而增加,尽管股东由此面临着高财务风险.但是,由于上式中的(1-tc)小于1,税盾效应使权益资本成本上升的幅度低于无税时上升的幅度,所以,负债增加了企业的价值。有税条件下的MM理论的两个命题可如图41和图42所示:

式屮VL和VU分别表示有负债和无负债企业,R0和RWACC分别表示有负债的加权平均资本成本和无债务的权益成本。由上式,命题I主要结论是:(1)杠杆企业的价值等同于无杠杆企业的价值,企业的价值独立于其财务杠杆,即无论企有负债,企业的加权平均成本保持不变;(2) 有负债企业的加权平均资本成本等同于具有相同风险等级、无债务企业的权益成本;(3)R0和RWACC视企业的风险等级而定。2) 无税的MM理论命题II。命题II则为企业股本成本模型。表示为:负债企业的股本成本等于同一风险等级中某一无负债企业的股本成本加上根据无负债企业的股本成本和负债成本之差以及负债比率确定的风险报酬。其公式为:

上式中,B为债务价值,S为权益价值,RS为负债企业的股本成本,R0为无债务企业的股本成本,RP为风险报酬率,RS为负债成本。从上式可以看出,随着负债的增加,有负债企业的股本成本上升。权益成本、债务成本和加权平均资本成本的关系如图40所示:

将以上两个命题联系起来看,由于债务资本的增加,剩余的权益资本增大了风险。随着风险的加大,权益资本的成本也随之增大。因此,低成本举债带来的利益恰好被股本成本的上升所抵消。因此,无债务企业的权益成本等于有债务企业的加权平均资本成本,由此可以从无公司税的模型所描述的内在逻辑关系中导出这样的结论:在无税情况下,企业资本结构的变化不会影响企业价值和资本成本。 米勒和莫迪利亚尼据此认为,经理人无法通过包装企业的证券来改变企业的价值。这个结论在20世纪50年代被认为是具有开创性的工作,MM理论和套利证明检验从此广受赞誉。尽管无税模型具有深远的理论意义。但是,现实世界的企业管理者并没有就此漠视资本结构决策。 相反,几乎所有的行业都有其所墨守的资本结构,而且,企业管理者选择一定的财务杠杆是理性选择。正因为如此,金融经济学家包括米勒本人也承认,现实世界中的各种因素可能背离无公司税理论。(2)有税的MM模型 1)有税的MM理论命题I。命题I为企业价值模型。该模型表示, 负债企业的价值等于同一风险等级中某一无负债企业的价值加上税质效应的价值。其公式为:

上式屮,tc表示所得税税率;VU是无负债企业的价值,即无杠杆公司的价值;VL为有负债企业的价值,即杠杆公司的价值;B为债务价值;R0为无负债务企业的股本成本,RB为负债成本。税盾效应即债务成本(利息)在税前支付,而股权成本(利润)在税后支付,因此企业如果要向债权人和股东支付相同的回报,实际需要生产更多的利润。如:一个杠扞公司的利息为:利息=RB*B由于所有利息都可免税,则公司税的减少额为:tc*RB*B注意到,该减少额为年金值,这里可以通过利息率RB进行贴现。假设现金流量是永续的, 税盾的现值为:

命题1的推导:假设公司所得税率为tc,则杠杆公司每年的税后现金流量是EBIT*(1-tc)则无杠杆公司的价值是EBIT*(1-tc)的现值,即:

杠杆公司通过税盾增加公司价值,永续债务的税盾:tc*B,因此,可以得到杠杆公司的价值:

2)有税的MM理论命题II。命题II为企业权益资本成本模型.由于权益资本的风险随财务杠杆而增大,因此,期望收益率与财务杠杆之间存在正相关关系,即负债企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上一笔风险报酬。其公式为:

上式中,R0无杠杆企业的权益资本成本,RS为杠杆企业的权益资本成本。上式给出了这样的内在逻辑关系,企业的权益成本会随着债务资本的增大而增加,尽管股东由此面临着高财务风险.但是,由于上式中的(1-tc)小于1,税盾效应使权益资本成本上升的幅度低于无税时上升的幅度,所以,负债增加了企业的价值。有税条件下的MM理论的两个命题可如图41和图42所示:

第6题:

以下关于混凝土收缩的论述()不正确?

A.混凝土水泥用量越多,水灰比越大,收缩越大

B.骨料所占体积越大,级配越好,收缩越大

C.在高温高湿条件下,养护越好,收缩越小

D.在高温、干燥的使用环境下,收缩大

正确答案:B

第7题:

论述组织变革的过程。

答案:

解析:

组织理论;组织变革。 组织变革是指根据内外环境的变化要求,运用管理学、管理心理学的原理和方法,对组织的结构和技术进行更新,改变组织成员的心理和行为,以保持和促进组织效率的过程。勒温认为组织变革应包括三个步骤,即解冻、变革、再冻结。他特别重视组织变革过程中的心理机制,这三个步骤就是他针对职工的心理态度和行为提出来的。 (1)解冻。 即激励要求变革的动机。要使职工们认识到照老办法经营下去不能达到希望的结果。为了做到这一点,就要使职工感到变革的迫切性,只有当职工自己认识到旧观念、旧行为实在行不 通,迫切要求变革;愿意接受新的东西时,变革的实行才有可能。 (2)变革。 即按计划实施和推行变革措施,过渡到预期状态。从形式上看,变革可能是渐进的、微妙的 变化过程,也可能是突进的、戏剧性的变化过程。无论采取哪种形式,员工都必须学习和内化新的行为模式。 (3)再冻结。 即巩固变革成果,防止回到以前的角色和行为模式。为了做到这一点,管理上应该注意以下 几点: ①组织结构要有助于锚定员工的角色和行为模式。 ②奖励制度要鼓励所期许的行为。 ③信息系统要表扬和赞许新的行为。 ④反馈系统要帮助员工知道自己做得如何、还应怎么做。

第8题:

论述新课程条件下教师角色的转变。

正确答案:

(1)知识传授者角色。知识传授者角色也是新课程中教师角色之一,但不再是教师唯一的或常规的角色。教师要改变过于强调知识传授的倾向,努力形成学生积极主动学习的态度,使学生获得基础知识与基本技能的过程成为学会学习和形成正确价值观的过程。

(2)学生的促进者角色。教师的促进者角色是新课程条件下教师角色的根本变化,是教师角色转变过程中的一个飞跃与突变。教师作为促进者,关键在于促进学生自主学习和发展。教师促进者角色的特点有:积极的旁观而不直接参与到所观察事件中;给学生以心理上的支持,创造良好的学习氛围;注重培养学生的自律能力。

(3)行动研究者角色。教师成为研究者不仅有利于教育教学质量的提高,更有利于教师的专业成长。在教学实践中,教师对教学情境中的问题,有自己独特的处理方式,这个过程是教师对自己行为的分析与研究的过程。新课程的出现,使教育情境中的问题增多并变得复杂。因此,教师应逐步养成自我反思、设计教育帮学行为、从事教育行动研究的意识和能力。

(1)知识传授者角色。知识传授者角色也是新课程中教师角色之一,但不再是教师唯一的或常规的角色。教师要改变过于强调知识传授的倾向,努力形成学生积极主动学习的态度,使学生获得基础知识与基本技能的过程成为学会学习和形成正确价值观的过程。

(2)学生的促进者角色。教师的促进者角色是新课程条件下教师角色的根本变化,是教师角色转变过程中的一个飞跃与突变。教师作为促进者,关键在于促进学生自主学习和发展。教师促进者角色的特点有:积极的旁观而不直接参与到所观察事件中;给学生以心理上的支持,创造良好的学习氛围;注重培养学生的自律能力。

(3)行动研究者角色。教师成为研究者不仅有利于教育教学质量的提高,更有利于教师的专业成长。在教学实践中,教师对教学情境中的问题,有自己独特的处理方式,这个过程是教师对自己行为的分析与研究的过程。新课程的出现,使教育情境中的问题增多并变得复杂。因此,教师应逐步养成自我反思、设计教育帮学行为、从事教育行动研究的意识和能力。

第9题:

关于组织变革的征兆,不正确的有( )。

A.企业经营业绩下滑

B.企业利润有较大的提高

C.组织结构决策迟缓

D.员工士气低落

B.企业利润有较大的提高

C.组织结构决策迟缓

D.员工士气低落

答案:B

解析:

变革的征兆有企业经营业绩下降、组织结构决策迟缓、员工士气低落。

第10题:

关于《建筑地基基础设计规范》(GB 50007—2011)中软弱下卧层强度验算的论述,下列哪些说法是正确的?( )

A、持力层的压缩模量越大,软弱下卧层顶面的附加应力越小

B、持力层的厚度与基础宽度之比越大,软弱下卧层顶面的附加应力越小

C、基础底面的附加应力越大,软弱下卧层顶面的附加应力越大

D、软弱下卧层的强度越大,软弱下卧层顶面的附加应力越小

B、持力层的厚度与基础宽度之比越大,软弱下卧层顶面的附加应力越小

C、基础底面的附加应力越大,软弱下卧层顶面的附加应力越大

D、软弱下卧层的强度越大,软弱下卧层顶面的附加应力越小

答案:A,B,C

解析:

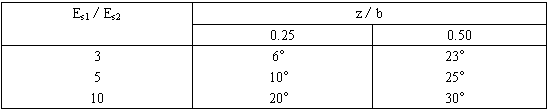

根据《建筑地基基础设计规范》(GB 50007—2011)第5.2.7条第2款规定,矩形基础计算公式为:

式中Pz为相应于作用的标准组合时软弱下卧层顶面处的附加应力值,l为基础底边的长度,pc为基础底面处土的自重压力值,z为基础底面至软弱下卧层顶面的距离,θ为地基压力扩散线与垂直线的夹角,可按表(见题表)采用。当上层土压缩模量与下层土的压缩模量的比值越大,软弱下卧层顶面的附加应力越小;当持力层的厚度与基础宽度之比越大,软弱下卧层顶面的附加应力越小;当基底的附加应力越大,软弱下卧层顶面的附加应力越大。

注:1、Es1为上层土压缩模量,Es2为下层土压缩模量;

2、z/b<0.25时取θ=0°,必要时,宜由试验确定;z/b>0.50时,θ值不变;

3、z/b在0.25与0.50之间可插值使用。

从上述公式可以看出,软弱下卧层的强度与附加应力并无关系。

式中Pz为相应于作用的标准组合时软弱下卧层顶面处的附加应力值,l为基础底边的长度,pc为基础底面处土的自重压力值,z为基础底面至软弱下卧层顶面的距离,θ为地基压力扩散线与垂直线的夹角,可按表(见题表)采用。当上层土压缩模量与下层土的压缩模量的比值越大,软弱下卧层顶面的附加应力越小;当持力层的厚度与基础宽度之比越大,软弱下卧层顶面的附加应力越小;当基底的附加应力越大,软弱下卧层顶面的附加应力越大。

注:1、Es1为上层土压缩模量,Es2为下层土压缩模量;

2、z/b<0.25时取θ=0°,必要时,宜由试验确定;z/b>0.50时,θ值不变;

3、z/b在0.25与0.50之间可插值使用。

从上述公式可以看出,软弱下卧层的强度与附加应力并无关系。