管理类

问答题某企业计划进行一项投资活动,拟有甲、乙两个方案可以从中选择,有关资料为: 甲方案固定资产原始投资100万元,全部资金于建设起点一次投入,该项目经营期8年,到期无残值,预计投产后年营业收入90万元,年营运成本60万元。 乙方案固定资产原始投资120万元,固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为12年,利息每年年末支付,该项目在第2年末达到预定可使用状态。在该项目投资前每年流动资金需要量为65万元,预计在该项目投资后的第2年末及未来每年流动资金需要量为95万元;另外,为了投资该项目需

题目

相似问题和答案

第1题:

某企业计划进行某项投资活动,拟有甲、乙两个方案。有关资料为:甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目建设期为o,运营期为5年,到期残值收入5万元,预计投产后年营业收入90万元,年经营成本41万元。

乙方案原始投资为210万元,其中,固定资产投资120万元,无形资产投资25万元,流动资产投资65万元,全部资金于建设起点一次投入,该项目建设期为2年,运营期为5年,到期残值收入8万元,无形资产自投产年份起分5年摊销完毕。

该项目投资后,预计年营业收入170万元,年经营成本80万元。

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税率33%,设折现率为10%。

要求(按照税后净现金流量):

(1)采用净现值指标评价甲、乙方案的可行性。

(2)若两方案为互斥方案,采用年等额回收额法确定该企业应选择哪一投资方案。

(3)若两方案为互斥方案,采用最小公倍数法和最短计算期法确定该企业应选择哪一投资方案。

(1)甲方案:

项目计算期5年

固定资产原值=100(万元)

固定资产年折=(100—5)/5=19(万元)

NCF0=-150(万元)

NCF1,4=(90-41—19)×(1—33%)+19=39.1(万元)

终结点回收额:55万元

NCF5=39.1+55=94.1(万元)

净现值=39.1×(P/A,10%,5)+55×(P/F,10%,5)—150=39.1×3.7908+55×O.6209=150=32.37(万元)

乙方案:

项目计算期7年

固定资产原值=120万元

固定资产年折旧=(120-8)/5=22.4(万元)

无形资产年摊销额=25/5=5(万元)

运营期不包含财务费用的年总成本费用=80+22.4+5=107.4(万元)

运营期年息税前利润=170—107.4=62.6(万元)

运营期年息前税后利润=62.6×(1—33%)=41.94(万元)

NCF0=-210(万元)

NCF3~6=41.94+22.4+5=69.34(万元)

终结点回收额=65+8=73(万元)

NCF7=69.34+73=142.34(万元)

净现值=69.34×r(P/A,10%,7)-(P/A,10%,2)]+73×(P/F,10%,7)-210=69.34×(4.8684-1.7355)+73×O.5132—210=44.70(万元)

甲、乙两方案的净现值均大于O,两方案均可行。

(2)甲方案年等额回收额=32.37/3.7908=8.54(万元)

乙方案年等额回收额=44.70/4.8684=9.18(万元)

乙方案年等额回收额大于甲方案年等额回收额,因此,该企业应选择乙方案。

(3)①两方案计算期的最小公倍数为35,甲方案重复7次,乙方案重复5次。

甲方案调整后的净现值=32.37+32.37×(P/F,10%,5)+32.37×(P/F,10%,10)+32.37×(P/F,10%,15)+32.37×(P/F,10%,20)+32.37×(P/F,10%,25)+32.37×(P/F,10%,30)=32.37×(1+O.6209+O.3855+O.2394+O.1486+O.0923+0.0573)=82.35(万元)

乙方案调整后的净现值=44.70+44.70×(P/F,10%,7)+44.70×(P/F,10%,14)+44.70×(P/F,10%,21)+44.70X(P/F,10%,28)=44.70×(1+0.5132+O.2633+O.1351+0.0693)=88.55(万元)

因为乙方案调整后的净现值大于甲方案,所以该企业应选择乙方案。

②两方案的最短计算期为5年。

甲方案调整后的净现值=32.37(万元)

乙方案调整后的净现值=9.18×3.7908=34.8(万元)

因为乙方案调整后的净现值大于甲方案,所以该企业应选择乙方案。

第2题:

现有两个互斥方案可供某房地产经营企业选择,各方案的初期投资及净收益见下表,其寿命均为5年,不计残值。若基准收益率为12%.则用差额法计算的NPV(乙-甲)( )。

单位:万元

投资方案

初期投资

净收益

甲

2000

700

乙

4000

1200

A.大于100万元

B.等于零

C.小于零

D.等于100万元

第3题:

某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的收益期望值为2 000万元,标准离差为600万元;乙方案的收益期望值为2 400万元,标准离差为600万元。下列结论中正确的是:

A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小

第4题:

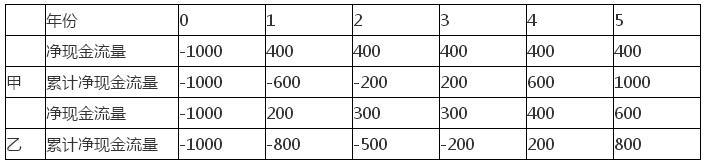

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。

A:甲、乙方案均不可行

B:甲方案可行,乙方案不可行

C:甲方案不可行,乙方案可行

D:甲、乙方案均可行

本题考查房地产投资项目方案的类型。由于只能在建宾馆和建餐厅之间选择一个方案,因此这两个方案是互斥方案,选项BD正确。

本题考查计算期不同的互斥方案的比选方法。这是一个寿命期相同的不同方案比选问题,可以采用选项ABCD的方法进行比选。

本题考查年值法的运用。对于寿命期不同的互斥方案的选择,首选年值法。

本题考查净现值的计算。NPV甲=-1000+400*3.7908=516.32(万元);NPV乙=-1000+200/(1+10%)+300/(1+10%)2+300/(1+10%)3+400/(1+10%)4+600/(1+10%)5=300.9(万元),因此选项AB正确。

第5题:

(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。

(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,经营期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万。全部流动资金于终结点收回。

<1>、计算甲、乙方案各年的净现金流量;

<2>、计算甲、乙方案包括初始期的静态回收期;

<3>、该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

<4>、计算甲、乙两方案净现值的等额年金,并比较两方案的优劣;

<5>、利用共同年限法比较两方案的优劣。

折旧=(100-5)/5=19(万元)

NCF0=-150(万元)

NCF1~4=(90-60)+19=49(万元)

NCF5=49+50+5=104(万元)(1分)

②乙方案各年的净现金流量

NCF0=-120(万元)

NCF1=0(万元)

NCF2=-80(万元)

NCF3~6=170-80=90(万元)

NCF7=90+80+8=178(万元)(1分)

【考点“互斥项目的优选问题”】

①甲方案包括初始期的静态投资回收期

=150/49=3.06(年)(1分)

②乙方案不包括初始期的静态回收期

=200/90=2.22(年)

乙方案包括建设期的静态投资回收期

=2+2.22=4.22(年)(1分)

【考点“互斥项目的优选问题”】

①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=69.90(万元)(1分)

②乙方案的净现值

=90×(P/A,10%,4)×(P/F,10%,2)+178×(P/F,10%,7)-80×(P/F,10%,2)-120

=141.00(万元)(1分)

【考点“互斥项目的优选问题”】

①甲方案净现值的等额年金=69.90/(P/A,10%,5)=18.44(万元)

②乙方案净现值的等额年金=141.00/(P/A,10%,7)=28.96(万元)(0.5分)

因为乙方案净现值的等额年金大,所以乙方案优于甲方案。(0.5分)

【考点“互斥项目的优选问题”】

两方案寿命期的最小公倍数为35年

①甲方案调整后的净现值

=69.90+69.90×(P/F,10%,5)+69.90×(P/F,10%,10)+69.90×(P/F,10%,15)+69.90×(P/F,10%,20)+69.90×(P/F,10%,25)+69.90×(P/F,10%,30)

=177.83(万元)

②乙方案调整后的净现值

=141.00+141.00×(P/F,10%,7)+141.00×(P/F,10%,14)+141.00×(P/F,10%,21)+141.00×(P/F,10%,28)

=279.31(万元)

因为乙方案调整后的净现值大,所以乙方案优于甲方案。(1分)

【考点“互斥项目的优选问题”】

第6题:

某企业计划进行某项投资活动,有甲、乙两个投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金50万,全部资金于建设起点一次投入,经营期5年,到期残值收入5万元,预计投产后年营业收入90万,年总成本(包括折旧)60万。(2)乙方案原始投资额200万,其中固定资产120万,流动资金投资80万。建设期2年,经营期5年,流动资金于建设期结束时投入,固定资产残值收入8万,到期投产后,年收入170万,付现成本80万/年。固定资产按直线法折旧,全部流动资金于终结点收回。该企业为免税企业,可以免交所得税,

要求:

(1)计算甲、乙方案各年的净现金流量:甲方案各年的净现金流量

(2)计算甲、乙方案投资回期;

(3)计算甲、乙方案的会计收益率;

(4)该企业所在行业的基准折现率为10%,部分资金时间价值系数如下:

计算甲、乙方案的净现值。

(1)甲、乙方案各年的净现金流量:

甲方案各年的净现金流量

折旧=(100-5)/=19万元

乙方案各年的净现金流量

(2)计算甲、乙方案投资回收期

甲方案投资回收期=150/49=3.06(年)

乙方案的静态投资回收期=2+200/90

=4.22(年)

(3)计算甲、乙方案的会计收益率

甲方案的年利润=90-60=30万元

乙方案的折旧=(120-8)/5=22.4万元

乙方案的年利润=170-80-22.4=67.6万元

甲方案的会计收益率=30/150=20%

乙方案的会计收益率=67.6/200=33.8%

(4)计算甲、乙方案的净现值甲方案的净现值=49×3.7908+55×(1/1.6105)-150=69.90(万元)

乙方案的净现值=90×(4.8684-1.7355)+88×0.5132-80×0.8264-120=141.01(万元)

第7题:

(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,寿命期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。

(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,寿命期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万。全部流动资金于项目寿命期末收回。

已知:(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209,(P/F,10%,7)=0.5132,(P/F,10%,2)=0.8264,(P/A,10%,7)=4.8684,(P/F,10%,10)=0.3855,(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923,(P/F,10%,30)=0.0573,(P/F,10%,14)=0.2633,(P/F,10%,21)=0.1351,(P/F,10%,28)=0.0693

(1)计算甲、乙方案各年的净现金流量;

(2)计算甲、乙方案包括初始期的静态回收期;

(3)该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

(4)计算甲、乙两方案净现值的等额年金,并比较两方案的优劣;

(5)利用共同年限法比较两方案的优劣。

折旧=(100-5)/5=19(万元)

NCF 0=-150(万元)

NCF 1~4=(90-60)+19=49(万元)

NCF 5=49+50+5=104(万元)(1分)

②乙方案各年的净现金流量

NCF 0=-120(万元)

NCF 1=0(万元)

NCF 2=-80(万元)

NCF 3~6=170-80=90(万元)

NCF 7=90+80+8=178(万元)(1分)

(2)①甲方案包括初始期的静态投资回收期

=150/49=3.06(年)(1分)

②乙方案不包括初始期的静态回收期

=200/90=2.22(年)

乙方案包括建设期的静态投资回收期

=2+2.22=4.22(年)(1分)

(3)①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=69.90(万元)(1分)

②乙方案的净现值

=90×(P/A,10%,4)×(P/F,10%,2)+178×(P/F,10%,7)-80×(P/F,10%,2)-120

=141.00(万元)(1分)

(4)①甲方案净现值的等额年金=69.90/(P/A,10%,5)=18.44(万元)

②乙方案净现值的等额年金=141.00/(P/A,10%,7)=28.96(万元)(0.5分)

因为乙方案净现值的等额年金大,所以乙方案优于甲方案。(0.5分)

(5)两方案寿命期的最小公倍数为35年

①甲方案调整后的净现值

=69.90+69.90×(P/F,10%,5)+69.90×(P/F,10%,10)+69.90×(P/F,10%,15)+69.90×(P/F,10%,20)+69.90×(P/F,10%,25)+69.90×(P/F,10%,30)

=177.83(万元)

②乙方案调整后的净现值

=141.00+141.00×(P/F,10%,7)+141.00×(P/F,10%,14)+141.00×(P/F,10%,21)+141.00×(P/F,10%,28)

=279.31(万元)

因为乙方案调整后的净现值大,所以乙方案优于甲方案。(1分)

第8题:

某企业计划进行某项投资活动,拟有甲、乙两个方案,有关资料为:甲方案原始投资为150万元;其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目建设期为0,经营期5年,到期残值收入5万元,预计投产后年营业收入90万元,年总成本60万元。乙方案原始投资为210万元,其中,固定资产投资120万元,无形资产投资25万元,流动资产投资65万元,固定资产和无形资产投资于建设起点一次投入,流动资金投资于完工时收入,固定资产投资所需资金从银行借款取得,年利率为8%,期限为15年,每年支付一次利息9.6万元。该项目建设期两年,经营期13年,到期残值收入8万元,无形资产自投产年份起分13年摊销完毕。该项目投产后,预计年营业收入170万元,年经营成本80万元。该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。

要求:

(1)计算甲、乙两方案各年的净现金流量。

(2)采用净现值法评价甲、乙方案是否可行。

(3)采用年等额净回收额法确定该应选择哪一投资方案。

(4)利用方案重复法比较两方案的优劣。

(5)利用最短计算期法比较两方案的优劣。

(1)甲方案

年折旧额=(100-5)/5=19(万元)

NCF0=-150(万元)

NCF1-4=(90-60)×(1-33%)+19=39.1(万元)

NCF5=39.1+5+50=94.1(万元)

乙方案

年折旧额=〔(120+9.6×2)-8〕/13=10.09(万元)

无形资产摊销额=25/13=1.92(万元)

NCF0=-145(万元)

NCF1=0

NCF2=-65(万元)

NCF3-14=(170-80-10.09-1.92-9.6)×(1-33%)+10.09+1.92+9.6=67.43(万元)

NCF15=67.43+65+8=140.43(万元)

(2)甲方案

NPV=-150+39.1×(P/A,10%,5)+55×(P/F,10%,5)

=-150+39.1×3.7908+55×0.6209

=32.37(万元)

乙方案

NPV=-145-65×(P/F,10%,2)+67.43×〔(P/A,10%,15)-(P/A,10%,2)〕+73×(P/F,10%,15)=-145-65×0.8264+67.43×(7.6061-1.7355)+73×0.2394=214.61(万元)

甲乙方案均为可行方案

(3)甲方案年等额净回收额=32.37/(P/A,10%,5)=32.37/3.7908=8.54(万元)

乙方案年等额净回收额=214.61/(P/A,10%,15)=214.61/7.6061=28.22(万元)

因为乙方案的年等额净回收额大,所以,应选择乙方案。

(4)甲方案调整后净现值=32.37+32.37×(P/F,10%,5)+32.37×(P/F,10%,10)=32.37+32.37×0.6209+32.37×0.3855=64.95(万元)

乙方案调整后净现值=214.61(万元)

因为乙方案调整后净现值大,所以应选择乙方案。

(5)甲方案调整后净现值=32.37(万元)

乙方案调整后净现值=28.22×(P/A,10%,5)=28.22×3.7908=106.98(万元)

第9题:

B:甲+丙

C:甲+丁

D:乙+丁

E:乙+丙

第10题:

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示。折现率为10%。

单位。万元。

假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案( )。

B.甲方案可行,乙方案不可行

C.甲方案不可行,乙方案可行

D.甲、乙方案均可行

甲方案的静态投资回收期为P=3—1+200+400=2.5年乙方案的静态投资回收期为P=4-1+200+400=3.5年如行业的静态基准投资回收期为3年,则甲方案可行,乙方案不可行。