经济法基础

单选题2019年3月,王某于某商场购物时取得一张有奖发票,获得中奖收入2 000元。计算王某取得该收入应当缴纳的个人所得税的下列算式中,正确的是( )。A 0元B 2 000×20%=400(元)C (2 000-800)×20%=240(元)D 2 000×(1-20%)×20%=320(元)

题目

0元

2 000×20%=400(元)

(2 000-800)×20%=240(元)

2 000×(1-20%)×20%=320(元)

相似问题和答案

第1题:

王某缴纳个人所得税的下列计算中,不正确的是( )。

A.取得股息红利收入应缴纳的个人所得税=10000x20%=2000(元)

B.取得发表论文的收入应缴纳的个人所得税=(2000—800)×20%×(1—30%)=168(元)

C.取得一次性设计收入应缴纳的个人所得税=18000×(1—20%)×20%=2880(元)

D.购买福利彩票的中奖收入应缴纳的个人所得税=(15000—500)×20%=2900(元)

第2题:

根据个人所得税法律制度的规定,下列各项中,以每次收入减除费用800元后的余额为应纳税所得额的有( )。

A.王某出版一本小说取得稿酬3500元

B.李某到某杂技团“走穴”演出取得一次性收入3000元

C.张某参加某企业组织的有奖销售,中奖取得奖金2000元

D.刘某取得国债利息1500元

【解析】(1)选项C:“偶然所得”直接以每次收入为应纳税所得额;(2)选项D:属工免税收入。

第3题:

中国公民张某为某大学教授,2009年1-6月除了从所在大学取得工资薪金收入外,还取得以下几项收入:

(1)2月10日受邀到境内某企业作演讲,主办方支付报酬5000元。

(2)3月份有两篇论文在相关专业期刊上发表,分别取得稿酬3200元和4500元。

(3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。

(4)6月6日因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)张某2月10日演讲取得的报酬应缴纳的个人所得税。

(2)张某3月份发表的两篇论文取得的稿酬应缴纳的个人所得税。

(3)张某4月份转让著作外文翻译出版权取得收入应缴纳的个人所得税。

(4)张某6月份因发票中奖所得应缴纳的个人所得税。

【答案】(1)演讲应缴纳个人所得税=5000×(1-20%)×20%=800(元)

(2)发表论文应缴纳个人所得税=(3200-800)×20%×70%+4500×(1-20%)×20%×70%=840(元)

(3)出版权应缴纳个人所得税=62000×(1-20%)×20%-5600=4320(万元)

(4)发票中奖应缴纳个人所得税=1000×20%=200(万元)

第4题:

(1)从任职的单位取得应税工资7000元,通信和交通补贴1000元。

(2)王某10月份为一家公司做法律咨询,取得该公司一次性劳务报酬30000元,直接捐给一家养老院10000元。

(3)王某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。

(4)王某从境内某上市公司取得股息5000元,该股票是2015年2月1日买入的。

要求;根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)10月份王某的工资、薪金所得应缴纳的个人所得税。

(2)10月份王某法律咨询劳务报酬所得应缴纳的个人所得税。

(3)10月份王某取得报社的稿酬所得应缴纳的个人所得税。

(4)王某股息所得应缴纳的个人所得税。

(2)应缴纳个人所得税=30000×(1-20%)×30%-2000=5200(元)

(3)应缴纳个人所得税=(4000-800)×20%×(1-30%)=448(元)

(4)持股期限在1个月以上1年以内,暂减按50%计入应纳税所得额。应缴纳个人所得税=5000×50%×20%=500(元)

第5题:

B.2800

C.4200

第6题:

此题为判断题(对,错)。

第7题:

(二)

王某2006年5月份收入情况如下:

(1)取得利息收入5000元,其中含国债利息收入2000元;

(2)购物抽奖取得中奖收入3000元;

(3)取得股息收入l000元;

(4)取得国家体育总局颁发的体育奖金2000元;

(5)取得退休工资l000元。

根据上述资料,回答下列问题:

86.王某利息收入应纳个人所得税为( )。

A.440元

B.600元

C.800元

D.1000元

第8题:

应纳税额=700×3%=21(元)

支付工资时:借:应付职工薪酬21

贷:应交税费-------应交个人所得税21

交纳个人所得税时:借:应交税费-------应交个人所得税21贷:银行存款21

第9题:

B.9600

C.18000

D.116000

第10题:

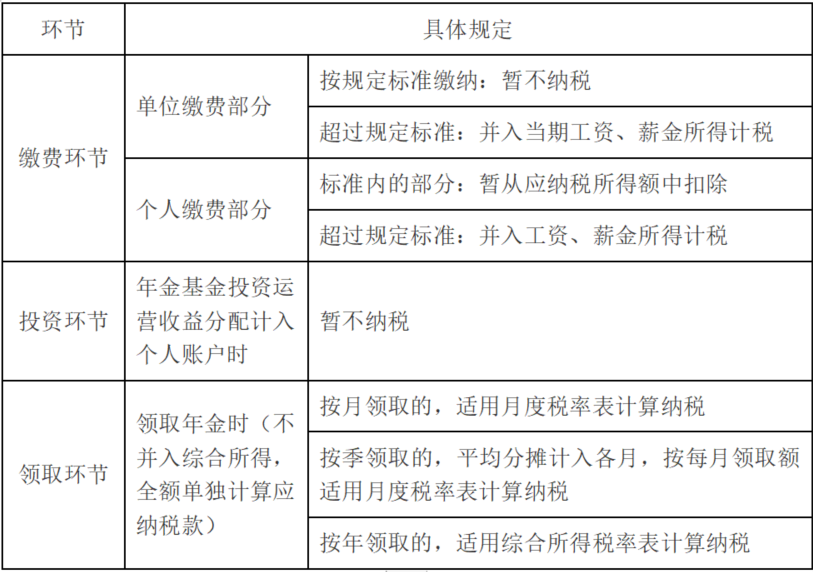

(1)单位依照国家标准为王某办理了企业年金并缴费800元。

(2)年初取得该企业年金计划分配的上年投资收益2000元,王某将该部分收益存入年金个人账户。

(3)购买福利彩票中奖100万元,在领取奖金时当场通过国家机关向贫困地区捐款10万元。

(4)取得持有期满两年的某A股股票分红6000元,另取得持股期6个月的另一A股股票分红8000元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答单位为王某缴纳的企业年金是否应在当期缴纳个人所得税并说明理由。

(2)回答王某取得上年企业年金投资收益时是否应在当期缴纳个人所得税并说明理由。

(3)判断王某向贫困地区的捐款是否允许税前全额扣除并说明理由。

(4)计算王某取得的彩票中奖收入应缴纳的个人所得税。

(5)计算王某取得的股票分红收入应缴纳的个人所得税。

理由:企业根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。

(2)王某取得上年企业年金投资收益时不需要在当期缴纳个人所得税。

理由:年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。

(3)王某向贫困地区的捐款可以在税前全额扣除。

理由:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。本题应纳税所得额的30%=100×30%=30(万元),大于捐款支出10万元,所以王某向贫困地区的捐款可以在税前全额扣除

(4)王某取得的彩票中奖收入应缴纳的个人所得税=(100-10)×20%=18(万元)。

(5)王某取得的股票分红收入应缴纳的个人所得税=8000×50%×20%=800(元)。

个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税;持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。