法学

问答题甲企业为工业企业(具有建筑资质),主要生产电脑;乙企业为商业企业,主要经营各类产品的销售。2014年乙企业销售甲企业生产的电脑1000万台,共给甲企业带来900万元的利润,因此甲企业决定将自己的一栋自建的办公楼奖励给乙企业。已知甲企业建造该办公楼的成本为100万元,成本利润率为10%;同类房地产的市场销售价格为150万元。甲企业有两套方案选择:一是将该办公楼直接无偿赠送给乙企业;二是将该办公楼以参与利润分配、共担风险的形式作价150万元投资给乙企业。从营业税角度计算两套方案相比下甲企业可以节税的金额

题目

参考答案和解析

其中自建环节的营业税=100×(1+10%)/(1-3%)×3%=3.40(万元);

销售不动产环节营业税=150×5%=7.5(万元)。

而将不动产对外投资不缴纳营业税,所以应纳营业税为0。

两套方案比较的情况下,选择第二种方案甲企业可以节税=7.5+3.4=10.9(万元)。

相似问题和答案

第1题:

有两名糖尿病患者在服用了甲企业生产的批号为101002的“XXX胶囊”后出现死亡,经检验部门检查,甲企业并未生产批号为101002的“XXX胶囊”,而生产者为乙企业,经检验,乙企业在“XXX胶囊”中添加了非法药物,则下列说法中正确的有

A.批号为101002的“XXX胶囊”为劣药

B.乙企业生产销售假药罪,追究其刑事责任

C.甲、乙企业同时按生产销售假药罪论处

D.乙企业应当召回涉案的101002“XXX胶囊”

E.甲企业应当召回其生产的所有“XXX胶囊”

第2题:

某市甲、乙两企业均为一般纳税人,甲为生产企业,乙为商业企业,甲同乙签订一项代销协议,甲委托乙代销产品,不论采取何种销售方式,甲企业的产品在市场上以1000元的价格销售,市场售价的成本率为60%。目前拟定的代销协议中有两个可选方案:

方案一:采取代销手续费方式,乙企业以每件1000元的价格对外销售,每代销一件收取代销价格20%的手续费,甲企业以每件1000元向乙企业开具增值税专用发票。

方案二:采取视同买断方式代销,甲企业按800元的协议价收取货款,乙企业在市场上仍要以1000元的价格销售甲公司的产品,实际售价与协议价之间的差额,即200元/件归乙公司所有。

假定甲的进项税额为12万元,乙企业可售出产品1000件,甲按规定取得代销清单并开具增值税专用发票。

要求:分别从甲、乙两个企业的角度来判断上述两个方案的优劣。(除流转税及其附加外不考虑其他税费,以税前会计利润作为判断标准,以上价格均为不含税价,产品适用增值税税率为17%)

方案一:

甲应纳增值税=1000×1000×17%-120000=50000(元)

甲应纳城建税及教育费附加=50000×(7%+3%)=5000(元)

甲税前会计利润=1000×1000×(1-20%)-1000×1000×60%-5000=195000(元)

乙应纳增值税=1000×1000x17%-1000×1000×17%=0(元)

乙应纳营业税=1000×1000×20%×5%=10000(元)

乙应纳城建税及教育费附加=10000×(7%+3%)=1000(元)

乙税前会计利润=1000×1000×20%-10000-1000=189000(元)

方案二:

甲应纳增值税=1000×800×17%-120000=16000(元)

甲应纳城建税及教育费附加=16000×(7%+3%)=1600(元)

甲税前会计利润=1000×800-1000×1000×60%-1600=198400(元)

乙应纳增值税=1000×1000×17%-1000×800×17%=34000(元)

乙企业应纳城建税及教育费附加=34000×(7%+3%)=3400(元)

乙税前会计利润=(1000-800)×1000-3400=196600(元)

从甲的角度来看,方案二比方案一多3400元的税前会计利润(198400-195000),应选择方案二;

从乙的角度来看,方案二比方案一多7600元的税前会计利润(196600-189000),应选择方案二。

第3题:

甲、乙、丙三个生产相同产品的企业,其同期数据为:市场上同类产品的总销量为100 000台、该产品的全市场应销售地区为38个。其中:甲企业产品的销售量是50 000台,产品投放地区数为26个;乙企业产品的销售量为15 000台,产品投放地区数为29个;丙企业产品的销售量是10 000台,产品投放地区数为15个。根

据材料,以下判断正确的是( )。

A.市场覆盖率最高的是甲企业

B.甲企业产品与乙企业产品的市场覆盖率一样

C.市场覆盖率最高的是乙企业

D.三个企业产品的市场覆盖率都一样

第4题:

B.6.25

C.8.25

D.10

假设甲生产X件,乙生产Y件

则3X+5Y≤15,6X+2Y≤24,求MAX(2X+Y)

解方程式求出交叉点,取最大值就是答案

求得X≤3.75,Y≤0.75,MAX(2X+Y)=2*3.75+1*0.75=8.25

根据以上求得的可知该企业每天的销售收入为8.25万元。

第5题:

B.185.19

C.227.27

D.222.22

第6题:

甲、乙两企业均为一般纳税人,甲为生产企业,乙为商业企业,甲同乙签订一项代销协议,甲委托乙代销产品,不论采取何种销售方式,甲企业的产品在市场上以1000元的价格销售,市场售价的成本率为60%。目前拟定的代销协议中有两个可选方案:

方案一:采取代销手续费方式,乙企业以每件l000元的价格对外销售,每代销一件收取代销价格20%的手续费。

方案二:采取视同买断方式代销,甲企业按800元的协议价收取货款,乙企业在市场上仍要以1000元的价格销售甲公司的产品,实际售价与协议价之间的差额,即200元/件归乙公司所有。

假定甲的进项为12万元,乙可售出产品1000件。

要求:分别从甲、乙两个企业的角度来判断方案的优劣。(除流转税外不考虑其他税费,以会计利润作为判断标准)

方案一:

甲应纳增值税=1000×1000×17%-l20000=50000(元)

甲会计利润=1000×1000×(1-20%)-1000×1000×60%=200000(元)

乙应纳增值税=1000×1000×17%-l000×1000×17%=0

乙应纳营业税=1000×1000×20%×5%=10000(元)

乙会计利润=1000×1000×20%-l0000=190000(元)

方案二:

甲应纳增值税=1000×800×17%-l20000=16000(元)

甲会计利润=1000×800-1000×1000×60%=200000(元)

乙应纳增值税=1000×1000×17%-l000×800×17%=34000(元)

乙会计利润=(1000-800)×1000=200000(元)

从甲的角度来看,两个方案收益一致,从乙角度来看,应选择方案二。综合考虑,应选择方案二。

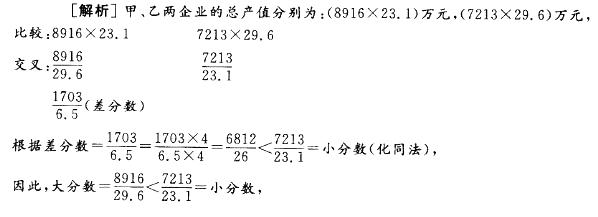

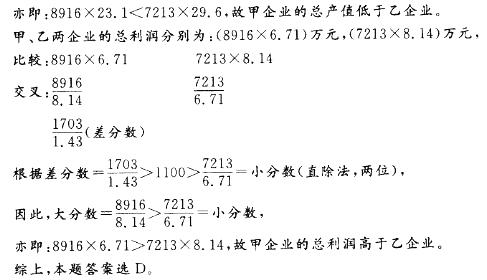

第7题:

B.甲企业的总产值高于乙企业,但总利润低于乙企业

C.甲企业的总产值低于乙企业,总利润也低于乙企业

D.甲企业的总产值低于乙企业,但总利润高于乙企业

第8题:

下列不属于经营者集中的情形是( )。

A.甲企业与乙企业合并

B.甲企业通过协议方式收购乙公司的股份,达到对乙公司的控股

C.甲企业长期为乙企业提供自己生产的产品

D.甲企业与乙企业通过联营,甲企业对乙企业的经营施加决定性的影响

解析:本题考核经营者集中的情形。本题选项A属于经营者集中的“合并”;选项B属于经营者集中的“通过取得股权或者资产的方式取得对其他经营者的控制权”;选项D属于“通过联营取得对其他经营者的控制权或者能够对其他经营者施加决定性影响”。

第9题:

B.乙企业换出的B产品应视同销售计算销项税额,换入的A产品可以抵扣进项税额

C.甲企业和乙企业均不缴纳增值税

D.甲企业应缴纳增值税为0,乙企业应缴纳增值税1040元

E.甲企业应缴纳增值税1040元,乙企业应纳增值税为0

第10题:

下列哪些情况属于禁止行为()

- A、大米生产企业甲将一批大米销售给超市乙。因临近保质期结束,超市乙将未售完的大米退还甲企业,甲企业将退还的大米和刚加工好的大米掺合后,包装销售

- B、大米生产企业甲将一批大米销售给超市乙。因超过保质期,超市乙将未售完的大米予以填埋

- C、大米生产企业甲将一批大米销售给超市乙。因超过保质期,超市乙将未售完的大米退还甲企业。甲企业又将退还的大米连同刚加工好的大米一起销售给年糕生产企业丙

- D、超市乙有一批超过保质期的大米。年糕生产企业丙知道这一消息后,主动上门以低廉的价格买回,并用于年糕生产

- E、大米生产企业甲将一批大米销售给超市乙。因超过保质期,超市乙要求向甲企业退货。甲企业与年糕生产企业丙、超市乙协商后,三方达成超市乙将超过保质期大米卖给年糕企业丙的协议,并付诸实施

正确答案:A,C,D,E