经济学

单选题A公司2008年6月30日购入并投入使用的一台设备,评估基准日为2008年6月30日,该设备技术性能及生产的产品市场销售都很好,经技术鉴定,该设备可使用8年,与被评估设备相同的参照设备于2008年6月投入使用,预计可使用10年,参照设备在评估基准日的市场价格是20万元,该设备的评估值为()。A 8万元B 16方元C 18万元D 20万元

题目

8万元

16方元

18万元

20万元

相似问题和答案

第1题:

A、193.84

B、230

C、186.33

D、193.16

第2题:

根据上述资料,回答第下列各题。 2010年12月20日,甲公司购入一台不需要安装即可投入使用的生产设备,取得的增值税专用发票上注明的设备价款30000元,增值税税额为5100元,上述款项以银行存款支付。该生产设备采用年限平均法计提折旧,预计可使用10年,预计报废时的净残值为固定资产原价的2%。2012年12月5日,甲公司因产品转型将上述设备出售给乙公司,开具的增值税专用发票上注明的价款为21000元编制甲公司购入设备的会计分录。

借:固定资产30000应交税费一应交增值税(进项税额)5100

贷:银行存款35100

第3题:

评估对象为一套设备,该设备与同新型设备相比,在每年产量相同的条件下,多耗费材料10万元。同时由于市场竞争原因,导致在评估基准日后该设备生产的产品销售价格将下降,经分析,由此导致企业每年利润总额减少20万元。若该设备尚可使用5年,折现率为l0%,所得税税率为33%,不考虑其他因素,则该设备的经济性贬值最接近于( )万元。

A.50.8

B.75.8

C.76.2

D.1l3.7

第4题:

B.50000元

C.18750元

D.6250元

第5题:

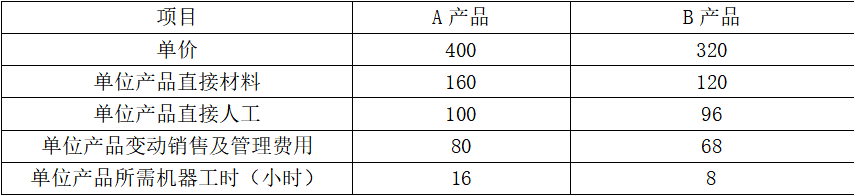

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。

第6题:

某公司2006年12月1日购入一台设备用于新产品的生产,该设备的原值为650000元,预计使用年限为6年,预计残值率10%,采用直线法计提折旧。由于市场发生变化,停止了新产品生产计划,2007年12月31日,预计该设备的公允价值为460000元,处置费用为10000元,未来现金流量现值为475000元;该公司2008年应计提的折旧额是( )元。

A.110500

B.97500

C.85500

D.81000

第7题:

B.甲公司构成侵权,应当支付专利许可使用费

C.甲公司与乙公司应承担连带责任

D.甲公司支付专利许可使用费后可向乙公司追偿

第8题:

某资产评估机构对—国产设备进行评估,评估基准日为 2016 年 12 月 31 日。资产评估专业人员现场调查了解到,该设备于 2011 年底以 530 万元的价格购入并安装,2012 年年初正式投入使用,经济使用寿命为 15 年,之后该设备的制造工艺、新材料更替频繁,设备制造成本逐年降低,能耗也逐步减少。2016 年 12 月设备电机损坏,估计修复费用约 45 万元

;设备其余部分为不可修复性损耗,工作正常。资产评估专业人员对该设备进行了询价,新型同类设备销售价格为 400 万元(不含税),分析确定的设备运杂费费率为 1.5%,安装费费率为 1.2%,设备基础在构筑物评估中已经考虑,不考虑间接成本、资金成本。评估基准日时,该设备比同新型同类设备多耗电 8000 度/年,电价为 0.S 元/度,折现率设定为 1

0%,10 年的年金现值系数为 6.1446,企业所得税税率为 25%。该设备不存在经济贬值。要求:

(1)计算该设备的重置成本。

(2)计算该设备的实体性贬值额。

(3)计算该设备超额运营成本引起的功能性贬值额。

(4)计算该设备的评估值。

(1)运杂费=400×1.5%=6 万元安装费=400×l.2%=4.8 万元

设备的重置成态=400+6+4.8=410.8 万元

(2)可修复性损耗引起的贬值:45 万

不可修复性损耗引起的贬值:(410.8-45)×5/15=121.93 万元实体性贬值:166.94

(3)年超额运营丝=8000×0.5×10-4=0.4 万元税后超额运营成本=0.4×(1-25%)=0.3 万元

净超额运营财折现值=0.3×(P/A,10%,10)=0.3×6.1446=1.84 万元该设备超额运营成本引起的功能性贬值额为 1.84 万元。

(4)设备的评估值=410.8-166.94-1.84=242.02 万元

第9题:

要求:

<1> 、计算该设备的重置成本。

<2> 、计算该设备的实体性贬值额。

<3> 、计算该设备超额运营成本引起的功能性贬值额。

<4> 、计算该设备的评估值。

安装费=400×1.2%=4.8万元(1分)

设备的重置成本=400+6+4.8=410.8万元(2分)

<2> 、 可修复性损耗引起的贬值:45万

不可修复性损耗引起的贬值:(410.8-45)×5/15=121.93(万元 )(2分)

实体性贬值:45+121.93=166.93(万元)(2分)

<3> 、 年超额运营成本=8000×0.5×10-4=0.4万元(1分)

税后超额运营成本=0.4×(1-25%)=0.3万元(1分)

净超额运营成本折现值=0.3×(P/A,10%,10)=0.3×6.1446=1.84万元(2分)

该设备超额运营成本引起的功能性贬值额为1.84万元。

<4> 、设备的评估值=410.8-166.94-1.84=242.02(万元)(3分)

第10题:

B、50000元

C、22500元

D、3250元