经济学

问答题某项拟议的新投资的预计销售收入为650000美元,变动成本为销售收入的60%,固定成本为158000美元,折旧为75000美元。请编制预计利润表。假定税率为35%,预计的净利润是多少?

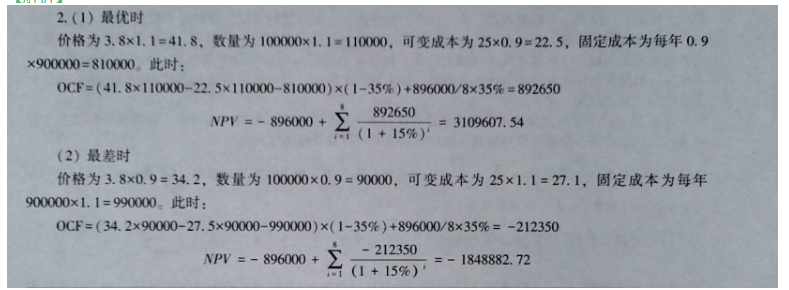

题目

相似问题和答案

第1题:

第2题:

某船公司经营一条航线,该航线航次载重量10000吨,航次固定成本70000美元,变动成本10000美元,如果该公司停船则固定成本5000美元,变动成本3000美元。问停船时的运费率为多少。()

- A、8美元

- B、7.2美元

- C、7美元

- D、0.8美元

正确答案:D

第3题:

公司预计明年销售收入为4000万元,变动成本率为40%,固定成本为1800万元,则其安全边际率为30%,销售利润率为18%。 ( )

A.正确

B.错误

解析:盈亏临界点销售收入=1800/(1-40%)=3000(万元),安全边际率=(4000-3000)/4000=25%,销售利润率=安全边际率×边际贡献率=25%×(1-40%)= 15%。

第4题:

某项目由市场调研得知,销售收入函数为S=500X-0.04X2,年变动成本总额V=180X+0.06X2,预计年固定成本总额为25万元,试计算该项目的起始规模最大规模和最佳规模。

正确答案: 依题意,盈亏平衡时,令总效益函数S-V-25=0,即

500x-004x2-(180X+006x2)-250000=0

整理得:X2-3200X+2500000=0

解之得:x1=1355(起始埋模),X2=1845(最大规模);

令总效益函数的一阶导数为零,得:x=1600(最佳规模)。

第5题:

拥有100套客房的一家饭店,其平均日房价为35美元,变动成本为10美元/每占用间,固定成本为30000美元/月,问出租多少客房才能达到盈亏临界点?

正确答案: 由题目已知:固定费用,即固定成本为30 000美元/月

单位售价,即平均日房价为35美元

单位变动成本,即变动成本为10美元/每占用间

所以,所求=30000/(35-10)=1200间

第6题:

某商场下设一运动部,2017年销售收入为300万元,变动成本率为60%,固定成本为80万元,其中折旧20万元。要求:若该运动部为利润中心,其固定成本中只有折旧为不可控的,试评价该部门经理业绩,评价该部门对商场的贡献有多大?

正确答案: 该部门经理的业绩:部门可控边际贡献=300-300×60%-(80-20)=60(万元)

该部门对商场的贡献:部门税前经营利润=60-20=40(万元)

第7题:

公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7美元。如果固定成本为350,000美元,那么,预计的边际贡献总额为:()

- A、350,000美元;

- B、500,000美元;

- C、850,000美元;

- D、1,200,000美元。

正确答案:B

第8题:

B.620

C.605

D.805

本题有两种做题方法:

方法一:根据公式,每年净营业现金流量=净利润+折旧,计算如下:

(1)净利润=利润总额-所得税费,具体计算如下:

①利润总额=销售收入-付现成本-折旧,题目已知每年固定成本(不包括折旧)50万元、变动成本总额为150元,即付现成本总额=50+150=200万元,且题目已知销售收入为1000万元、折旧为20万元。因此,利润总额=1000-200-20=780万元

②所得税费=利润总额×所得税率=780×25%=195万元

③净利润=780-195=585万元

(2)折旧:题已知为20万元

(3)每年净营业现金流量=585+20=605万元,故选C。

方法二:根据公式,每年净营业现金流量=每年营业收入-付现成本-所得税,计算如下:

(1)每年营业收入,即题目已知的每年的销售收入,为1000万元

(2)付现成本:根据方法一计算过程可知,付现成本总额为200万元

(3)所得税费:根据方法一计算过程可知,所得税费为195万元

(4)每年净营业现金流量=1000-200-195=605万元。

第9题:

某项拟议的新投资的预计销售收入为650000美元,变动成本为销售收入的60%,固定成本为158000美元,折旧为75000美元。请编制预计利润表。假定税率为35%,预计的净利润是多少?

正确答案: 净利润=(销售收入-变动成本-固定成本-折旧)*(1-税率)

=(650000-650000*60%-158000-75000)*(1-35%)

=(650000-390000-158000-75000)*65%

=27000*0.65=17550美元.

第10题:

某公司A投资中心的有关资料为销售收入64000元,已销产品变动成本为36000元,变动销售费用为8000元,可控固定成本为5000元,不可控固定成本为3000元。该投资中心的平均净经营资产为100000元。投资中心适用的所得税税率为25%。则该投资中心的投资报酬率为()。

- A、10%

- B、12%

- C、9%

- D、15%

正确答案:B