经济学

问答题某公司本月生产A产品100件,月末完工50件,另有50件尚处在加工之中。已知月初在产品成本是5320元,本月月直接材料费用38000元,直接人工费用17680元,制造费用6000元,月末在产品成本采用约当产量法计算。根据技术人员评估,在产品的完工程度为40%。计算本月完工产品成本和在产品成本。

题目

参考答案和解析

每件产品应负担的生产费用:(5320+61680)÷(50+20)=957(元)

期末在产品成本:957×20=19140(元)

完工产品总成本:5320+61680-19140=47860(元)

相似问题和答案

第1题:

甲产品月末在产品只计算原材料费用。该产品月初在产品原材料费用为3600元;本月发生的原材料费用2100元。原材料均在生产开始时一次投入。本月完工产品200件,月末在产品100件。据此计算的甲产品本月末在产品原材料费用是( )元。

A.5700

B.3800

C.2100

D.1900

本月末在产品原材料费用=19×100=1900(元)。

第2题:

B.2700

C.1500

D.1800

第3题:

假如甲产品本月完工产品产量500件,月末在产品共计100件,其中有60%的完工程度为30%,剩余的40%的完工程度为80%,原材料在生产开始时一次投入,甲产品本月月初在产品和本月耗用直接材料费用共计45000元,直接人工费用为5500元,制造费用11000元,则下列各项正确的是( )。

A.完工产品负担的直接材料费用为40909元

B.在产品负担的直接材料费用为7500元

C.完工产品负担的直接人工费用为5000元

D.在产品负担的制造费用为1000元

完工产品负担的直接材料费用=45000/(500+100)×500=37500(元),在产品负担的直接材料费用=45000/(500+100)×100=7500(元),完工产品负担的直接人工费用=5500/(500+100×60%×30%+100×40%×80%)×500=5000(元),在产品负担的制造费用=11000/(500+100×60%×30%+100×40%×80%)×(100×60%×30%+100×40%×80%)=1000(元)。

【该题针对“完工产品和在产品的成本分配”知识点进行考核】

第4题:

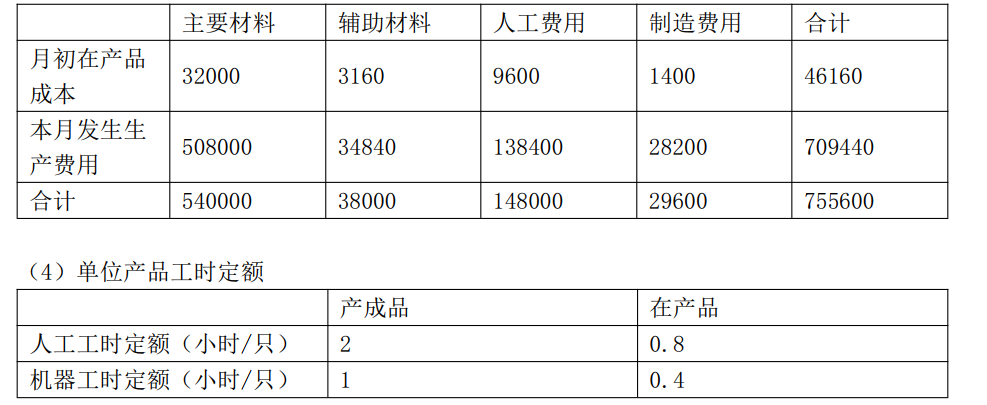

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)。

第5题:

要求:计算完工产品成本和月末在产品成本。

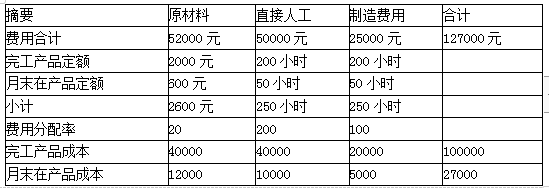

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。

第6题:

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

800 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

4000 |

|||

|

费用分配率 |

9 |

|||

|

完工产品成本 |

28800 |

4000 |

8000 |

40800 |

|

月末在产品成本 |

7200 |

7200 |

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

400 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

3600 |

|||

|

费用分配率 |

10 |

|||

|

完工产品成本 |

32000 |

4000 |

8000 |

44000 |

|

月末在产品成本 |

4000 |

4OOO |

第7题:

月末在产品定额=(200×60%)×50=6000(元)

分配率=50820/56000=0.9075

完工产品成本=0.9075×50000=45375(元)

月末在产品成本=0.9075×6000=5445(元)

【直接人工】完工产品定额=1000×5=5000(小时)

月末在产品定额=200×25%×5=250(小时)

分配率=42000/5250=8(元/小时)

完工产品成本=8×5000=40000(元)

月末在产品成本=8×250=2000(元)

制造费用分配原理同直接人工,略。

第8题:

下列关系中,正确的有( )。 A.月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本 B.本月完工产品成本=月初在产品成本+月末在产品成本一本月发生费用 C.本月完工产品成本=月初在产品成本+本月发生生产费用一期末在产品成本 D.月末在产品成本=月初在产品成本+本月发生生产费用一本月完工产品成本

此题考核的是对基本关系恒等式的记忆情况。在本题中,只要能把握选项A的关系式即可,选项C、D的关系式是由选项A的关系式推导得到的。选项A的关系式可以从“投入一产出”这个角度理解,“月初在产品成本+本月发生生产费用”表示的是本月的总投入,“本月完工产品成本+月末在产品成本”表示的是本月的总产出。

第9题:

要求:分别计算甲产品本月完工产品成本和甲产品本月末在产品成本。

甲产品各项费用的分配计算如下:

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

(2)直接人工费用的计算:

完工产品负担的直接人工费用=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100

第10题:

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。