经济学

单选题设于美国的某公司2007年的收益为US300 000,当年向股东分派了60%的股利,假定股东的个人所得税税率均为25%。在税率分割制度下,对已分配收益课征公司所得税 20% ,对留存收益则课税40%。试计算,此时公司实际交纳的个人所得税款()。A 公司所得税84000B 个人所得税32400C 全部税款总额18000D 股东所得税75000

题目

公司所得税84000

个人所得税32400

全部税款总额18000

股东所得税75000

相似问题和答案

第1题:

设于美国的某公司2007年的收益为us300000,公司所得税率为30%,当年向股东分派了60%的股利,假定股东的个人所得税税率均为25%,试计算,在古典制度下,公司实际交纳的全部所得税款总额_______?

A.公司所得税90000

B.个人所得税31500

C.全部税款总额121500

D.股东所得税300000

第2题:

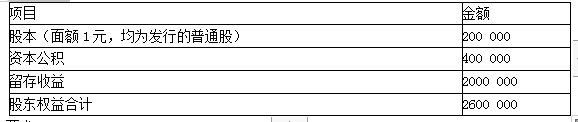

单位:元

要求:

(1)假设实施前股票市价为20元,计算实施后股东权益各项目的金额以及股东权益合计。

(2)假设某股东持有20000股普通股,假设盈利总额和市盈率不变,计算发放股票股利前后其持股比例和持股总价值。

实施后资本公积=400 000+20 000×(20-1)=780 000(万元)

实施后留存收益=2000 000-20 000×20=1600 000(万元)

股东权益合计=220 000+780 000+1600 000=2600 000(万元)

(2)实施前持股比例=20 000/200 000=10%

实施后持股比例=[20 000×(1+10%)]/[200 000×(1+10%)]=10%

实施前持股总价值=20 000×20=400 000(元)

实施前每股收益=440 000/200 000=2.2(元)

实施前市盈率=20/2.2=10/1.1

实施后每股收益=440 000/[200 000×(1+10%)]=2(元)

实施后每股市价=2×(10/1.1)=20/1.1=18.18(元)

实施后持股总价值=22000×18.18=400 000(元)

第3题:

只要持有某公司的股票,股东就有权领取当年股利。( )

A.正确

B.错误

第4题:

设于美国的某公司2007年的收益为US300 000,当年向股东分派了60%的股利,假定股东的个人所得税税率均为25%。在税率分割制度下,对已分配收益课征公司所得税 20% ,对留存收益则课税40%。试计算,此时公司实际交纳的公司所得税款()。

- A、公司所得税84000

- B、个人所得税32400

- C、全部税款总额18000

- D、股东所得税75000

正确答案:A

第5题:

如果企业发放现金股利,股东须按()的税率缴纳个人所得税。

- A、5%

- B、10%

- C、15%

- D、20%

正确答案:D

第6题:

A: 税率分割制度

B: 转嫁制度

C: 纳税申报制度

D: 古典制度

第7题:

第8题:

假定某公司的税后利润为500000元,公司的目标资本结构为长期有息负债:所有者权益=1:1,假定该公司第二年投资计划所需资金600000元,当年流通在外普通股100000股,若采用剩余股利政策,该年度股东可获每股股利为( )元/股。

A.3

B.2

C.4

D.1.5

解析:剩余股利政策下的股利发放额=500000-600000×1/2=200000(元)

第9题:

设于美国的某公司2007年的收益为US300 000,公司所得税率为30%,当年向股东分派了60%的股利,假定股东的个人所得税税率均为25%,试计算,在古典制度下,公司实际交纳的所得税款总额()。

- A、公司所得税90000

- B、个人所得税31500

- C、全部税款总额121500

- D、股东所得税180000

正确答案:A

第10题:

设于美国的某公司2007年的收益为US300 000,公司所得税率为30%,当年向股东分派了60%的股利,假定股东的个人所得税税率均为25%,给予股东应派得的股利以25%抵减应交个人所得税。试计算,在转嫁制度下实际交纳的个人所得税款总额()。

- A、公司所得税90000

- B、个人所得税7875

- C、全部税款总额18000

- D、股东所得税75000

正确答案:B