经济学

单选题在审计抽样中需要确定样本规模时,()与样本规模成反方向变动。A 可容忍误差B 总体规模C 预期总体误差D 可信赖程度

题目

单选题

在审计抽样中需要确定样本规模时,()与样本规模成反方向变动。

A

可容忍误差

B

总体规模

C

预期总体误差

D

可信赖程度

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

对特定样本而言,抽样风险与样本规模()。

A、同方向变动

B、反方向变动

C、关系不确定

D、同比例变动

参考答案:B

第2题:

下列关于样本规模的描述中,正确的有:

A、预计总体偏差水平越高,需要的样本规模越大

B、预计总体偏差水平越低,需要的样本规模越大

C、要求审计结论的可靠程度越高,需要的样本规模越大

D、要求审计结论的可靠程度越低,需要的样本规模越大

E、总体容量与样本规模成反比

B、预计总体偏差水平越低,需要的样本规模越大

C、要求审计结论的可靠程度越高,需要的样本规模越大

D、要求审计结论的可靠程度越低,需要的样本规模越大

E、总体容量与样本规模成反比

答案:A,C

解析:

预计总体偏差水平越高,需要的样本规模越大;要求审计结论的可靠程度越高,需要的样本规模越大;总体容量与样本规模成正比。

第3题:

下列关于影响样本规模的因素的说法中,不正确的是( )。

A.总体变异性与样本规模存在反向变动关系

B.在大总体前提下,总体规模对样本规模的影响很小

C.预计总体错报与样本规模存在同向变动关系

D.可接受的误受风险与样本规模存在反向变动关系

正确答案:A

[答案]A

[解析]在细节测试中使用审计抽样,总体变异性与样本规模存在同向变动关系,故选项A不正确。参见教材P194表10-1。

[答案]A

[解析]在细节测试中使用审计抽样,总体变异性与样本规模存在同向变动关系,故选项A不正确。参见教材P194表10-1。

第4题:

下列有关货币单元抽样的说法中,错误的是( )。

A.货币单元抽样在确定样本规模时无需直接考虑总体的变异性

B.如果风险水平一定,货币单元抽样在评价样本时可能低估抽样风险的影响

C.如果注册会计师预计不存在错报,货币单元抽样的样本规模通常小于传统变量抽样

D.货币单元抽样中,最终选取的逻辑单元数量可能小于确定的样本规模

B.如果风险水平一定,货币单元抽样在评价样本时可能低估抽样风险的影响

C.如果注册会计师预计不存在错报,货币单元抽样的样本规模通常小于传统变量抽样

D.货币单元抽样中,最终选取的逻辑单元数量可能小于确定的样本规模

答案:B

解析:

选项B,当发现错报时,如果风险水平一定,货币单元抽样在评价样本时可能高估抽样风险的影响,从而导致注册会计师更可能拒绝一个可接受的总体账面金额。

第5题:

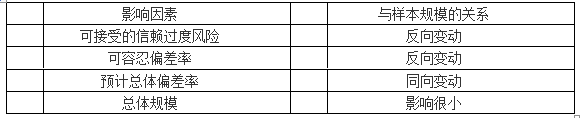

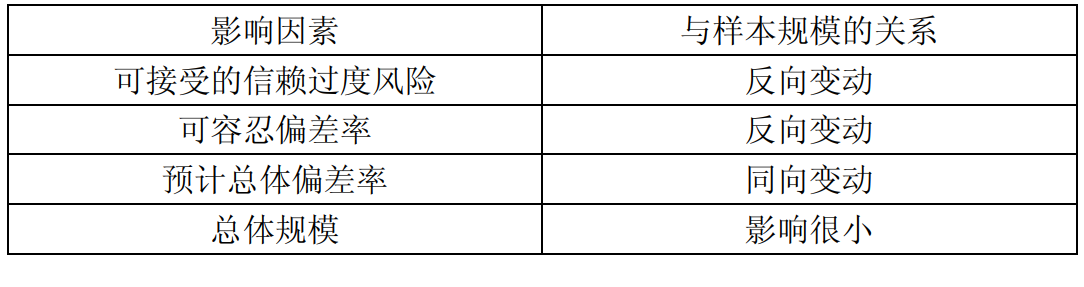

下列有关控制测试的样本规模的说法中,错误的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

答案:B

解析:

对大规模总体而言,总体的实际容量对样本规模几乎没有影响。对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

第6题:

在确定属性抽样及变量抽样的样本规模时,注册会计师需要考虑影响样本规模的因素。以下相关表述中,正确的有( )。

A.要求的可信赖程度越高,所需的样本规模越大

B.划分的次级总体越多,所需的样本规模越大

C.确定的可容忍误差越低,所需的样本规模越大

D.预期的总体误差越小,所需的样本规模越大

正确答案:AC

解析:B:适当的分层可以减少样本规模而不是增加样本规模。D:预期总体误差越小,所需的样本规模越小。

解析:B:适当的分层可以减少样本规模而不是增加样本规模。D:预期总体误差越小,所需的样本规模越小。

第7题:

(2017年)下列有关控制测试的样本规模的说法中,错误的是( )。

A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

答案:B

解析:

选项 B 正确,理由见下表。

第8题:

下列关于样本规模的描述中,正确的有:

A.预计总体偏差水平越高,需要的样本规模越大

B.预计总体偏差水平越低,需要的样本规模越大

C.要求审计结论的可靠程度越高,需要的样本规模越大

D.要求审计结论的可靠程度越低,需要的样本规模越大

E.总体数量与样本规模成反比

正确答案:AC

第9题:

为通过抽样方法确定被审计单位赊销审批签字执行的有效性,注册会计师需要确定审计抽样的样本规模。在以下各种说法中,正确的有( )

A.样本规模与总体变异性成同向变动关系,即总体变异性越大,样本规模越大

B.样本规模与可容忍偏差率成反向变动关系,即可容忍偏差率越小,样本规模越大

C.在既定的可容忍偏差率下,样本规模与预计总体偏差率成同向变动关系,即预计总体偏差率越大,样本规模越大

D.样本规模与可接受的抽样风险(可接受的信赖过度风险)成反向变动关系,即可接受的抽样风险越小,样本规模越大

B.样本规模与可容忍偏差率成反向变动关系,即可容忍偏差率越小,样本规模越大

C.在既定的可容忍偏差率下,样本规模与预计总体偏差率成同向变动关系,即预计总体偏差率越大,样本规模越大

D.样本规模与可接受的抽样风险(可接受的信赖过度风险)成反向变动关系,即可接受的抽样风险越小,样本规模越大

答案:B,C,D

解析:

该题干描述的情形属于控制测试,在控制测试中,注册会计师一般不考虑总体的变异性。例如,注册会计师难以确定两张未签字的发票在“签字”误差方面有何变异。

第10题:

下列有关在细节测试中确定样本规模的说法中,错误的是( )。

A、误受风险与审计的效果有关,与样本规模成反向变动

B、在既定的可容忍错报下,预计总体错报与样本规模成正向变动

C、总体项目的变异性与样本规模成正向变动

D、为了提高效率,注册会计师通常可以直接考虑按照总体的固定百分比确定样本规模

B、在既定的可容忍错报下,预计总体错报与样本规模成正向变动

C、总体项目的变异性与样本规模成正向变动

D、为了提高效率,注册会计师通常可以直接考虑按照总体的固定百分比确定样本规模

答案:D

解析:

总体中的项目数量在细节测试中对样本规模的影响很小,尤其是大规模总体。所以就算总体规模很大,样本只要足够就可以,无需按照固定百分比确定样本规模。比如按照总体的10%确定样本量。当总体的数量为1000个时,确定的样本量为100个。当总体的数量为100000000个时,确定的样本量就会达到10000000个,此时明显后者的效率非常低,并且没有必要选取这么多的样本,此时根据职业判断认为可能只需要测试一千个或者几千个样本就可以得出正确的结论。