中级银行从业

多选题下列关于贝塔系数的说法中,正确的是( )。A贝塔系数是特定资产(或资产组合)的系统性风险度量B贝塔系数绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大C贝塔系数如果为负值,则显示其变化的方向与大盘的变化方向相反D资产组合净值的波动大于全体市场的波动幅度,表明贝塔系数大于1E贝塔系数越大的证券,通常是投机性越强的证券

题目

多选题

下列关于贝塔系数的说法中,正确的是( )。

A

贝塔系数是特定资产(或资产组合)的系统性风险度量

B

贝塔系数绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大

C

贝塔系数如果为负值,则显示其变化的方向与大盘的变化方向相反

D

资产组合净值的波动大于全体市场的波动幅度,表明贝塔系数大于1

E

贝塔系数越大的证券,通常是投机性越强的证券

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于贝塔系数说法正确的有()。

A:市场投资组合的贝塔系数为1

B:贝塔系数用来衡量系统性风险

C:贝塔系数能测定股票的整体风险

D:如果预测大盘即将大幅下跌,则应该购买贝塔系数较高的股票

E:如果股票的贝塔系数大于1,说明其系统性风险大于市场平均风险

B:贝塔系数用来衡量系统性风险

C:贝塔系数能测定股票的整体风险

D:如果预测大盘即将大幅下跌,则应该购买贝塔系数较高的股票

E:如果股票的贝塔系数大于1,说明其系统性风险大于市场平均风险

答案:A,B,E

解析:

贝塔系数只能测量股票的系统性风险,无法测量其特有风险和整体风险。如果预测大盘大幅下跌,应该购买贝塔系数较低的股票,降低风险。

第2题:

下列说法中正确的有( )。

A、贝塔系数是测度系统风险

B、贝塔系数是测度总风险

C、贝塔值只反映市场风险

D、方差反映风险程度

E、标准离差反映风险程度

B、贝塔系数是测度总风险

C、贝塔值只反映市场风险

D、方差反映风险程度

E、标准离差反映风险程度

答案:A,C,D,E

解析:

贝塔系数是测度系统风险,贝塔系数是不能测度系非统风险,因此答案B错误。

第3题:

以下关于贝塔系数的说法中,不正确的有( )。

A.当贝塔系数大于1时,投资组合的系统风险低于市场风险

B.当贝塔系数大于1时,投资组合的系统风险高于市场风险

C.当贝塔系数小于1时,投资组合的系统风险低于市场风险

D.当贝塔系数小于1时,投资组合的系统风险高于市场风险

正确答案:BC

第4题:

下列关于贝塔系数的说法中,正确的是( )。

A、贝塔系数是特定资产(或资产组合)的系统性风险度量

B、贝塔系数绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大

C、贝塔系数如果为负值,则显示其变化的方向与大盘的变化方向相反

D、资产组合净值的波动大于全体市场的波动幅度,表明贝塔系数大于1

E、贝塔系数越大的证券,通常是投机性越强的证券

B、贝塔系数绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大

C、贝塔系数如果为负值,则显示其变化的方向与大盘的变化方向相反

D、资产组合净值的波动大于全体市场的波动幅度,表明贝塔系数大于1

E、贝塔系数越大的证券,通常是投机性越强的证券

答案:A,B,C,D,E

解析:

A,B,C,D,E

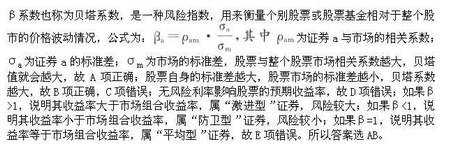

贝塔系数是特定资产(或资产组合)的系统性风险度量。贝塔系数绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大;绝对值越小,显示其变化幅度相对于大盘越小。如果是负值,则显示其变化的方向与大盘的变化方向相反;大盘涨的时候它跌,大盘跌的时候它涨。全体市场本身的贝塔系数为1,若资产组合净值的波动大于全体市场的波动幅度,则贝塔系数大于1。反之,若资产组合净值的波动小于全体市场的波动幅度,则贝塔系数就小于1。贝塔系数越大的证券,通常是投机性越强的证券。

贝塔系数是特定资产(或资产组合)的系统性风险度量。贝塔系数绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大;绝对值越小,显示其变化幅度相对于大盘越小。如果是负值,则显示其变化的方向与大盘的变化方向相反;大盘涨的时候它跌,大盘跌的时候它涨。全体市场本身的贝塔系数为1,若资产组合净值的波动大于全体市场的波动幅度,则贝塔系数大于1。反之,若资产组合净值的波动小于全体市场的波动幅度,则贝塔系数就小于1。贝塔系数越大的证券,通常是投机性越强的证券。

第5题:

以下关于贝塔系数的说法中,正确的有()。

A:当贝塔系数大于1时,投资组合的系统风险低于市场风险

B:当贝塔系数大于1时,投资组合的系统风险高于市场风险

C:当贝塔系数小于1时,投资组合的系统风险低于市场风险

D:当贝塔系数小于1时,投资组合的系统风险高于市场风险

B:当贝塔系数大于1时,投资组合的系统风险高于市场风险

C:当贝塔系数小于1时,投资组合的系统风险低于市场风险

D:当贝塔系数小于1时,投资组合的系统风险高于市场风险

答案:B,C

解析:

一般说来,当贝塔系数大于1时,投资组合的系统风险高于市场风险;当负塔系数小于1时,投资组合的系统风险低于市场风险。故选BC。

第6题:

下列关于风险的说法中正确的有( )

A.贝塔系数是测度非系统风险

B.贝塔系数是测度总风险

C.标准离差反映风险程度

D.标准离差率反映风险程度

E.协方差是测度系统风险

B.贝塔系数是测度总风险

C.标准离差反映风险程度

D.标准离差率反映风险程度

E.协方差是测度系统风险

答案:C,D

解析:

相关系数是反映投资组合中不同证券之间风险相关程度的指标,所以选项E不正确;贝塔系数是测量系统性或不可分散分险程度的一种量度,所以选项AB不正确。

第7题:

下列关于贝塔系数的表述中,正确的是()。

A.股票与整个股票市场的相关系数越大,贝塔系数越大

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险

答案:A,B

解析:

第8题:

关于资产的贝塔系数β,以下说法正确的是( )。

A.贝塔系数越大,则资产的实际收益率越大

B.贝塔系数越大,资产的系统风险越大

C.贝塔系数衡量资产的所有风险

D.贝塔系数为零的资产的收益率是无风险收益率

E.任意资产组合的贝塔系数一定大于零

正确答案:BDE

第9题:

关于贝塔系数说法正确的有()。

A:市场投资组合的贝塔系数为1

B:贝塔系数用来衡量系统风险

C:贝塔系数能测定股票的整体风险

D:如果预测大盘即将大幅下跌,则应该购买贝塔系数较高的股票

E:如果股票的贝塔系数大于1,说明其系统风险大于市场平均风险

B:贝塔系数用来衡量系统风险

C:贝塔系数能测定股票的整体风险

D:如果预测大盘即将大幅下跌,则应该购买贝塔系数较高的股票

E:如果股票的贝塔系数大于1,说明其系统风险大于市场平均风险

答案:A,B,E

解析:

贝塔系数只能测量股票的系统风险,无法测量其特有风险和整体风险。如果预测大盘大幅下跌,应该购买贝塔系数较低的股票,降低风险。

第10题:

下列关于证券系数B的说法中,正确的有( )。

Ⅰ.贝塔系数(β)是评估证券或投资组合系统性风险的指标

Ⅱ.贝塔系数(β)反映的是投资对象对市场变化的敏感度

Ⅲ.贝塔系数(β)是一个统计指标,采用回归方法计算Ⅳ.贝塔系数等于0时,该投资组合的价格变动幅度与市场一致

A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ

答案:D

解析:

贝塔系数大于0时,该投资组合的价格变动方向与市场一致;贝塔系数小于0时,该投资组合的价格变动方向与市场相反。贝塔系数等于1时,该投资组合的价格变动幅度与市场一致。