初级建筑经济

多选题某工程核算期内人工费出现亏损,拟采用因素分析法进行超支因素分析。具体资料如下表所示:分部工程项目单位结算收入实际支出差异主体工程工日单价元/工日3034-4用工数工日5000056000-6000装饰工程工日单价元/工日3540-5用工数工日3000035000-5000根据题意,回答案下列问题: 确定该工程人工费控制重点的依据有( )。A工日变动影响程度B日平均人工单价变动影响程度C工日数的大小D日平均人工单价的高低E人工费超支率

题目

多选题

某工程核算期内人工费出现亏损,拟采用因素分析法进行超支因素分析。具体资料如下表所示:

分部工程

项目

单位

结算收入

实际支出

差异

主体工程

工日单价

元/工日

30

34

-4

用工数

工日

50000

56000

-6000

装饰工程

工日单价

元/工日

35

40

-5

用工数

工日

30000

35000

-5000

根据题意,回答案下列问题:

确定该工程人工费控制重点的依据有( )。

A

工日变动影响程度

B

日平均人工单价变动影响程度

C

工日数的大小

D

日平均人工单价的高低

E

人工费超支率

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列关于分部分项工程项目综合单价的说法,正确的是( )。

A.分部分项工程项目综合单价由人工费、材料费、机械费、措施费和利润组成,并考虑一定的风险因素

B.分部分项工程项目综合单价由人工费、材料费、机械费、管理费和规费组成,无需考虑风险因素

C.分部分项工程项目综合单价由人工费、材料费、机械费、措施费和税金组成,无需考虑风险因素

D.分部分项工程项目综合单价由人工费、材料费、机械费、管理费和利润组成,并考虑一定的风险因素

B.分部分项工程项目综合单价由人工费、材料费、机械费、管理费和规费组成,无需考虑风险因素

C.分部分项工程项目综合单价由人工费、材料费、机械费、措施费和税金组成,无需考虑风险因素

D.分部分项工程项目综合单价由人工费、材料费、机械费、管理费和利润组成,并考虑一定的风险因素

答案:D

解析:

分部分项工程项目综合单价由人工费、材料费、机械费、管理费和利润组成,并考虑一定的风险因素。

第2题:

1.背景

某机场工程的混凝土成本数据如下表所示。目标成本为504000元,实际成本为560320元,两者差额为56320元。

2.问题

(1)试述因素分析法的基本理论。

(2)根据表中所给资料,用因素分析法分析其材料费增加的原因

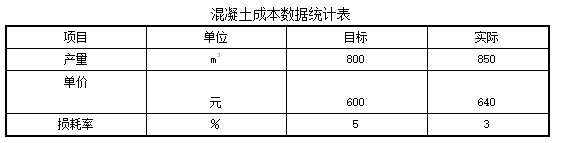

某机场工程的混凝土成本数据如下表所示。目标成本为504000元,实际成本为560320元,两者差额为56320元。

2.问题

(1)试述因素分析法的基本理论。

(2)根据表中所给资料,用因素分析法分析其材料费增加的原因

答案:

解析:

(1)因素分析法的基本理论: 因素分析法又称因素替换法、连锁置换法或连环代替法。采用这种方法可以计算并衡量各有关因素对成本形成的影响程度,有助于施工项目成本管理水平的提升和措施的改进。具体做法是:当一项成本受几个因素影响时,先假定其中的一个因素发生变化而其他因素不变,计算出该因素的影响额度,然后依次替换其他影响因素,并比较其替换前后的计算结果,以确定各个因素的变化对成本影响程度的大小。

(2)分析材料费增加的原因:

1)目标成本=800×600×1.05=504000元:

实际成本=850×640×1.03=560320元:

两者差额=560320-504000=56320元:

该指标由产量、单价和损耗率三者组成。

2)以目标数504000元为分析替代基础:

第一次替代产量因素,以850替代800:

850×600×1.05=535500元:

第二次替代单价因素,以640替代600:

850×640×1.05=571200元:

第三次替代损耗率因素,以1.03替代1.05:

850×640×1.03=560320元。

3)计算差额:

第一次替代与目标数的差额为:535500—504000=31500元:

第二次替代与第一次的差额为:571200—535500=35700元:

第三次替代与第二次的差额为:560320—571200=-10880元。

4)说明产量增加使成本增加了31500元,单价增加使成本增加了35700元,损耗率下降使成本降低了10880元。各因素影响程度之和为:31500+35700-10880=56320元。

(2)分析材料费增加的原因:

1)目标成本=800×600×1.05=504000元:

实际成本=850×640×1.03=560320元:

两者差额=560320-504000=56320元:

该指标由产量、单价和损耗率三者组成。

2)以目标数504000元为分析替代基础:

第一次替代产量因素,以850替代800:

850×600×1.05=535500元:

第二次替代单价因素,以640替代600:

850×640×1.05=571200元:

第三次替代损耗率因素,以1.03替代1.05:

850×640×1.03=560320元。

3)计算差额:

第一次替代与目标数的差额为:535500—504000=31500元:

第二次替代与第一次的差额为:571200—535500=35700元:

第三次替代与第二次的差额为:560320—571200=-10880元。

4)说明产量增加使成本增加了31500元,单价增加使成本增加了35700元,损耗率下降使成本降低了10880元。各因素影响程度之和为:31500+35700-10880=56320元。

第3题:

某工程核算期内人工费出现亏损,拟采用因素分析法进行超支因素分析。具体资料如下表所示: 分部工程

项目

单位

结算收入

实际支出

差异

主体工程

工日单价

元/工日

30

34

-4

用工数

工日

50000

56000

-6000

装饰工程

工日单价

元/工日

35

40

-5

用工数

工日

30000

35000

-5000

根据题意,回答案下列问题:

86.主体工程由于工日数变动,造成人工费超支( )元。

A.160000

B.180000

C.204000

D.210000

E.22000

正确答案:B

第4题:

某混凝土工程,目标成本为364000 元,实际成本为383760 元。根据表1F420140-3相关资料进行项目成本分析。

问题:

(1)施工成本分析的方法有哪几种?

(2)该工程施工项目成本差异是多少?

(3)试用因素分析法分析该工程成本差异的原因。

问题:

(1)施工成本分析的方法有哪几种?

(2)该工程施工项目成本差异是多少?

(3)试用因素分析法分析该工程成本差异的原因。

答案:

解析:

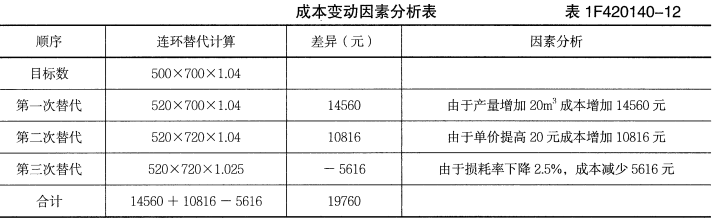

(1)施工成本分析的方法有比较法﹑因素分析法﹑差额计算法和比率法。

(2)该工程施工项目成本差异为:383760-364000 = 19760 元

(3)商品混凝土成本变动因素分析表(表1F420140-12)。

(2)该工程施工项目成本差异为:383760-364000 = 19760 元

(3)商品混凝土成本变动因素分析表(表1F420140-12)。

第5题:

某工程由六个分部工程组成,釆用价值工程分析得到各分部工程功能指数和成本指数如 下表所示,则首先应进行价值工程改进的是( )。

A.分部三B.分部四C.分部五 D.分部六

A.分部三B.分部四C.分部五 D.分部六

答案:B

解析:

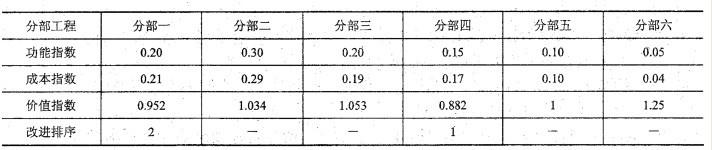

本题考核的是通过计算功能价值V分析成本功能的合理匹配程度。如下表 所示。

对于功能指标法,F/C值低的功能区域,即目标成本与现实成本的比值小于1,属于低 功能领域,基本上都应作为提高功能对象,通过改进设计使V达到1; V越小的,就应优先改进

对于功能指标法,F/C值低的功能区域,即目标成本与现实成本的比值小于1,属于低 功能领域,基本上都应作为提高功能对象,通过改进设计使V达到1; V越小的,就应优先改进

第6题:

背景

某机场工程的混凝土成本数据如下表所示。目标成本为504000元,实际成本为560320元,两者差额为56320元。

问题

(1)试述因素分析法的基本理论。

(2)根据表中所给资料,用因素分析法分析其材料费增加的原因。

某机场工程的混凝土成本数据如下表所示。目标成本为504000元,实际成本为560320元,两者差额为56320元。

问题

(1)试述因素分析法的基本理论。

(2)根据表中所给资料,用因素分析法分析其材料费增加的原因。

答案:

解析:

分析与答案 (1)因素分析法的基本理论

因素分析法又称因素替换法、连锁置换法或连环代替法。采用这种方法可以计算并衡量各有关因素对成本形成的影响程度,有助于施工项目成本管理水平的提升和措施的改进。具体做法是:当一项成本受几个因素影响时,先假定其中的一个因素发生变化而其他因素不变,计算出该因素的影响额度,然后依次替换其他影响因素,并比较其替换前后的计算结果,以确定各个因素的变化对成本影响程度的大小。

(2)分析材料费增加的原因

1)目标成本=800×600×1.05=504000元;

实际成本=850×640×1.03=560320元;

两者差额=560320-504000=56320元;

该指标由产量、单价和损耗率三者组成。

2)以目标数504000元为分析替代基础:

第一次替代产量因素,以850替代800:

850×600×1.05=535500元;

第二次替代单价因素,以640替代600:

850×640×1.05=571200元;

第三次替代损耗率因素,以1.03替代1.05:

850×640×1.03=560320元。

3)计算差额

第一次替代与目标数的差额为:535500-504000=31500元;

第二次替代与第一次的差额为:571200-535500=35700元;

第三次替代与第二次的差额为:560320-571200=-10880元。

4)说明产量增加使成本增加了31500元,单价增加使成本增加了35700元,损耗率

下降使成本降低了10880元。各因素影响程度之和为:31500+35700-10880=56320元。

因素分析法又称因素替换法、连锁置换法或连环代替法。采用这种方法可以计算并衡量各有关因素对成本形成的影响程度,有助于施工项目成本管理水平的提升和措施的改进。具体做法是:当一项成本受几个因素影响时,先假定其中的一个因素发生变化而其他因素不变,计算出该因素的影响额度,然后依次替换其他影响因素,并比较其替换前后的计算结果,以确定各个因素的变化对成本影响程度的大小。

(2)分析材料费增加的原因

1)目标成本=800×600×1.05=504000元;

实际成本=850×640×1.03=560320元;

两者差额=560320-504000=56320元;

该指标由产量、单价和损耗率三者组成。

2)以目标数504000元为分析替代基础:

第一次替代产量因素,以850替代800:

850×600×1.05=535500元;

第二次替代单价因素,以640替代600:

850×640×1.05=571200元;

第三次替代损耗率因素,以1.03替代1.05:

850×640×1.03=560320元。

3)计算差额

第一次替代与目标数的差额为:535500-504000=31500元;

第二次替代与第一次的差额为:571200-535500=35700元;

第三次替代与第二次的差额为:560320-571200=-10880元。

4)说明产量增加使成本增加了31500元,单价增加使成本增加了35700元,损耗率

下降使成本降低了10880元。各因素影响程度之和为:31500+35700-10880=56320元。

第7题:

某商品混凝土目标成本为443040元,实际成本为473697元,具体资料见下表,采用因素分析法进行分析,由混凝土单价提高使费用增加了()元。

A.13104

B.22152

C.30657

D.35256

B.22152

C.30657

D.35256

答案:A

解析:

按因素分析法,先以600×710×1.04为目标函数。消耗量为第一替代因素,以630替代600,得到630×710×1.04=465192元。单价为第二替代因素,以730替代710,有630×730×1.04=478296元。所以,单价提高使费用增加了478296-465192=13104元。

第8题:

某项目经理部在某框架一剪力墙结构工程的施工过程中,将商品混凝土的实际成本、目标成本情况进行比较(见下表),实际成本比目标成本超支了42974.25元。

商品混凝土目标成本与实际成本对比表

项 目

单位

目标

实际

差额

工程量

m3

3120

3150

+30

综合单价

元

340

355

+15

损耗率

%

4

2.5

-1.5

成 本

元

1103232

1146206.25

42974.25

问题:

(1)说明差额分析法基本原理。

(2)用“差额分析法”分析成本超支的原因。

(3)说明成本分析的对象、具体步骤及资料来源。

正确答案:

(1)差额分析法是因素分析法的一种形式,它利用各个因素的目标值与实际值的差额来计算其对成本的影响程度。

(2)工程量增加对成本的影响程度:(3150-3120)X340×(1+4%)=10608元

单价上升对成本的影响程度:3150X(355-340) ×(1+4%)=49140元

损耗率下降对成本的影响程度:3150×355×(2.5%-4%)=-l6773.75万元

以上三项合计:10608+49140-16773.75=42974.25元。其中,单价上升是成本超支的主要原因。

(3)分部分项工程成本分析的对象为已完成分部分项工程。

分析的内容是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约途径。

分部分项工程成本分析的资料来源是:预算成本来自投标报价成本,目标成本来自施工预算,实际成本来自施工任务单的实际工程量、实耗人工和限额领料单的实耗

材料。

(2)工程量增加对成本的影响程度:(3150-3120)X340×(1+4%)=10608元

单价上升对成本的影响程度:3150X(355-340) ×(1+4%)=49140元

损耗率下降对成本的影响程度:3150×355×(2.5%-4%)=-l6773.75万元

以上三项合计:10608+49140-16773.75=42974.25元。其中,单价上升是成本超支的主要原因。

(3)分部分项工程成本分析的对象为已完成分部分项工程。

分析的内容是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约途径。

分部分项工程成本分析的资料来源是:预算成本来自投标报价成本,目标成本来自施工预算,实际成本来自施工任务单的实际工程量、实耗人工和限额领料单的实耗

材料。

第9题:

某工程由六个分部工程组成,采用价值工程分析得到各分部工程功能指数和成本指数如表所示,则首先应进行价值工程改进的是( )。

A. 分部二

B. 分部四

C. 分部五

D. 分部六

A. 分部二

B. 分部四

C. 分部五

D. 分部六

答案:B

解析:

本题考查的是价值系数的概念。

价值系数的计算公式为:价值系数=功能评价值/现实成本。故六个分部工程的价值系数依次为:0.952、1.034、1.053、0.882、1.000、1.250。价值系数小于1则说明评价对象的功能现实成本大于功能评价值,表明其现实成本偏高,需要进行研究改进。由计算结果知分部工程四的价值系数最低,应首先进行价值工程的改进。

综上所述,本题的正确答案为B。

价值系数的计算公式为:价值系数=功能评价值/现实成本。故六个分部工程的价值系数依次为:0.952、1.034、1.053、0.882、1.000、1.250。价值系数小于1则说明评价对象的功能现实成本大于功能评价值,表明其现实成本偏高,需要进行研究改进。由计算结果知分部工程四的价值系数最低,应首先进行价值工程的改进。

综上所述,本题的正确答案为B。

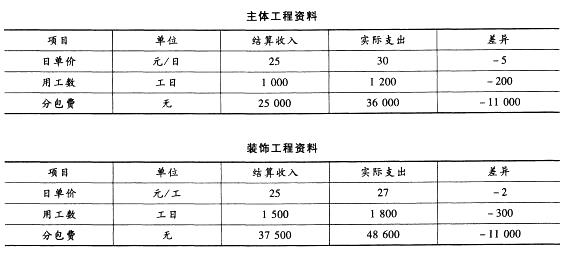

第10题:

对某工程项目4月工程成本材料分析,发现成本超支的主要原因是人工费,通对调整,本月收入结算中主要包括主体工程和装饰工程,整理如下表:

根据以上资料,回答下列问题:

装饰工程中,由于日平均单价变动的影响数额为( )元。

根据以上资料,回答下列问题:

装饰工程中,由于日平均单价变动的影响数额为( )元。

A.-3800

B.-3600

C.-3500

D.-3000

B.-3600

C.-3500

D.-3000

答案:B

解析:

装饰工程日平均单价变动影响=-2x1800=-3600(元)。