中级会计实务

问答题甲公司是增值税一般纳税人,适用的增值税生产率为17%。有关资料如下:资料一:2014年8月1日,甲公司从乙公司购入1台不需安装的A生产设备并投入使用,已收到增值税专用发票,价款1 000万元,增值税税额为170万元,付款期为3个月。资料二:2014年11月1日,应付乙公司款项到期,甲公司虽有付款能力,但因该设备在使用过程中出现过故障,与乙公司协商未果,未按时支付。2014年12月1日,乙公司向人民法院提起诉讼,至当年12月31日,人民法院尚未判决。甲公司法律顾问认为败诉的可能性为70%,预计支付诉讼

题目

相似问题和答案

第1题:

甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%。2016年9月2日,甲公司向乙公司赊销商品一批,商品标价总额为100万元(不含增值税)。由于成批销售,乙公司可以享受10%的商业折扣,销售合同规定的现金折扣条件为2/10,1/20,n/30。假定计算现金折扣时不考虑增值税。乙公司于9月11日付清货款。甲公司应收账款的入账价值为( )万元。

A.117

B.90

C.105.3

D.103.19

解析:甲公司9月2日应收账款的入账价值=100×(1-10%)×(1+17%)=105.3(万元)。

第2题:

B.105300元

C.103500元

D.103194元

在总价法下,应收账款的入账金额按扣除商业折扣,但不扣除现金折扣的总价计算,则销售额=100000*(1-10%)=90000元,增值税90000*17%=15300元;应收账款=90000+15300=105300元。现金折扣=90000*2%=1800元,实际收到的价款为105300-1800=103500元。

第3题:

甲公司为增值税一般纳税人,适用的增值税税率为17 %。2014年7月28 日,甲公司以一项设备换人乙公司一批A材料,该设备的账面价值为150000元,公允价值为105000元;乙公司A材料的公允价值为1 10000元,增值税税率为17 %。假定计税价格等于公允价值,甲公司向对方支付银行存款5750元。该项交换具有商业实质,不考虑除增值税以外的其他税费,甲公司换入A材料的入账价值为( )元。

A、109900

B、105000

C、110750

D、92050

答案解析:甲公司换人A材料的入账价值=105000+105000×17%+5750-110000×17%=109900(元)。

第4题:

B.100

C.105.3

D.117

借:原材料 90

应交税费——应交增值税(进项税额)15.3

贷:实收资本、资本公积 105.3

第5题:

B.1740

C.1730

D.1490

第6题:

甲公司为增值税一般纳税人,适用的增值税税率为17%,第四季度发生的部分经济业务如下:

1.甲公司在2012年10月18日向乙公司销售一批商品,开出的增值税专用发票上注明的销售价款为50000元。该批商品成本为30000元。假定计算现金折扣时不考虑增值税

2.为及早收回货款,甲公司和乙公司约定的现金折扣条件为:2/10,1/20,n/30。乙公司在2012年10月27日支付货款。

3.2012年11月30日核销坏账800元,12月10日,核销的坏账收回300元,年初“坏账准备”科目贷方余额为3600元,年末应收账款余额为112000元,坏账准备的计提比例为5%。

4.2013年1月5日,因质量问题乙公司退回10月18日购入商品,甲公司当日支付有关款项。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

2012年12月27日,甲公司收回货款的金额为:

B、57915元

C、57500元

D、57330元

分录是:

借:银行存款 57500

财务费用 1000

贷:应收账款 58500

第7题:

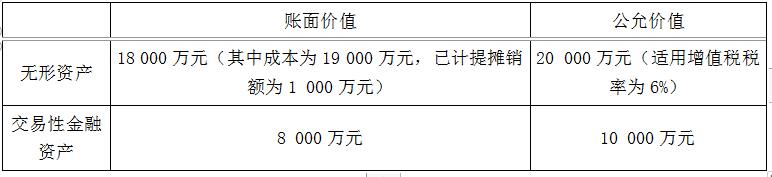

资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。

资料二:2020年6月30日甲公司作为对价的资产资料如下:

甲公司已开出增值税专用发票,销项税额为1 200万元。购买日乙公司可辨认净资产的账面价值为37 000万元,可辨认净资产的公允价值为38 000万元。此外甲公司发生审计评估咨询费用320万元(不考虑增值税)。

资料三:甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司与乙公司采用的会计政策相同。不考虑所得税影响。

根据上述资料,甲公司会计处理?

理由:甲公司与A公司在此项交易前不存在任何关联方关系。

(2)购买日为2020年6月30日

企业合并成本=20 000×1.06+10 000=31 200(万元)

购买日合并商誉=31 200-38 000×80%=800(万元)

(3)会计分录

借:长期股权投资 31 200

累计摊销 1 000

贷:无形资产 19 000

资产处置损益 (20 000-18 000)2 000

应交税费——应交增值税(销项税额) 1 200

交易性金融资产 8 000

投资收益 (10 000-8 000)2 000

借:管理费用 320

贷:银行存款 320

第8题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

解析:应为36886/1.06×0.06=2088元。

第9题:

(1)甲公司向农民收购烟叶支付不含税价款80000元,价外补贴8000元。

(2)委托乙公司将收购的烟叶加工成烟丝,支付不含税加工费31200元,乙公司同类同数量的烟丝不含税价格是200000元,甲公司收回后作为库存加工卷烟。

已知,增值税税率为13%,烟丝的消费税税率为20%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。

2.甲公司委托乙公司加工烟丝应交增值税的下列表述中,正确的是()。

B.甲公司是纳税人,应交增值税=200000×13%=26000(元)C.乙公司是纳税人,应交增值税=31200×13%=4056(元)

D.乙公司是纳税人,应交增值税=200000×13%=26000(元)

第10题:

甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%,甲公司接受乙公司投入原材料一批,账面价值100000元,投资协议约定价值120000元,假定投资协议约定的价值与公允价值相符,该项投资没有产生资本溢价。甲公司实收资本应增加()元。

- A、100000

- B、117000

- C、120000

- D、140400

正确答案:D