中级会计实务

相似问题和答案

第1题:

中远公司12月份发生如下业务:

(1)销售商品一批给甲企业,货款为100 000元,增值税为17 000元,成本为80 000

元。收到商业汇票一张。

(2)销售商品一批给乙企业,价款为20 000元,增值税为3 400元,成本是18 000元。

委托银行收款,款项已经收到。

(3)销售材料一批给丙企业,价款为10 000元,增值税为1 700元,成本是8 000元,

款项尚未收到。

(4)银行代为支付税款滞纳金2 000元。

(5)根据资信情况,对丙企业应收账款按5%计提坏账准备。

要求:(1)根据上述业务(1),编制的相关会计分录。

(2)根据上述业务(2),编制的相关会计分录。

(3)根据上述业务(3),编制的相关会计分录。

(4)根据上述业务(4),编制的相关会计分录。

(5)根据上述业务(5),编制的相关会计分录。

(1)

借:应收票据 117 000

贷:主营业务收入 100 000

应交税费——应交增值税(销项税额) 17 000

借:主营业务成本80 000

贷:库存商品80 000(2)借:银行存款 23 400

贷:主营业务收入 20 000

应交税费——应交增值税(销项税额) 3 400

借:主营业务成本 18 000 贷:库存商品 18 000

(3)

借:应收账款 11 700

贷:其他业务收入 10 000

应交税费——应交增值税(销项税额) 1 700

借:其他业务成本8 000

贷:原材料8 000

(4)

借:营业外支出 2 000

贷:银行存款 2000

(5)

借:资产减值损失 585

贷:坏账准备 585

第2题:

辛运企业12月发生有关的经济业务如下: (1)1日,购入A材料25吨,每吨200元,计价款5 000元,增值税进行税额850元,均已用银行存款支付,材料已验收人库。 (2)5日,购入B材料40吨,每吨200元,价款8 000元,增值税进项税额1 360元,款项未付,材料已验收入库。 (3)6日,基本生产车问领用A材料2 000元。 (4)12日,销售给大利公司甲产品l0吨,每吨2 000元,增值税销项税额3400元,款项尚未收到。 (5)17日,收到大利公司转来的货款234 000元,存入银行。 要求:(1)根据上述资料(1),编制相应经济业务的会计分录。 (2)根据上述资料(2),编制相应经济业务的会计分录。 (3)根据上述资料(3),编制相应经济业务的会计分录。 (4)根据上述资料(4),编制相应经济业务的会计分录。 (5)根据上述资料(5),编制相应经济业务的会计分录。

(1)

借:原材料—A 5 000

应交税费—应交增值税(进项税额)850

贷:银行存款 5 850

(2)

借:原材料—B 8 000

应交税费一应交增值税(进项税额) 1 360

贷:应付账款 93 600

(3)

借:生产成本 2 000

贷:原材料—A 2 000

(4)

借:应收账款 23 400

贷:主营业务收入 20 000

应交税费—应交增值税(销项税额) 3 400

(5)

借:银行存款 234 000

贷:应收账款 234 000

第3题:

根据上述资料,编制甲企业4月份与A材料有关的会计分录。

(“应交税金”科目要求写出明细科目和专栏名称,答案中的金额单位用元表示)

49.

① 借:原材料 2000

贷:应付账款 2000

② 借:原材料 2 200

应交税金——应交增值税(进项税额) 306

贷:银行存款 2 506

③ 借:在途物资 37 000

应交税金——应交增值税(进项税额) 6 120

贷:银行存款 43 120

④ 借:原材料 37 000

贷:在途物资 37 000

⑤ 借:原材料 51 500

应交税金——应交增值税(进项税额) 8 415

银行存款 20 085

贷:其他货币资金 80 000

⑥ 借:原材料 600

贷:生产成本 600

⑦ 借:生产成本 65 580

制造费用 10 930

管理费用 10 930

贷:原材料 87 440

[解析]: 发出材料的单位成本为10.93元,则基本生产车间领用的材料为6000*10.93=65580元,应计入生产成本;车间管理部门领用的材料为1000*10.93=10930元,应计入制造费用;管理部门领用材料为1000*10.93=10930元,应计入管理费用。

第4题:

编制上述业务的会计分录。

①借:银行存款 40000

贷:应收账款 40000

②借:原材料 20000

贷:银行存款 20000

③借:短期借款 30000

贷:银行存款 30000

④借:应付账款 10000

贷:短期借款 10000

⑤借:银行存款 50000

贷;实收资本 50000

⑥借:原材料 30000

贷:应付账款 30000

第5题:

根据资料一,编制甲乙丙公司实际收到乙公司投资的有关会计分录。

借:固定资产 2 000 000

无形资产 1 000 000

贷:实收资本 3 000 000

第6题:

深圳济学公司财务人员对账时,发现单位在会计处理中的部分账务处理如下: (1)向生化公司购材料,用银行存款预付价款40 000元,编制的会计分录为: 借:应付账款40 000 贷:银行存款40 000 (2)开出转账支票付在建固定资产的工程款60 000元,编制的会计分录为: 借:固定资产 60 000 贷:库存现金 60 000 (3)用现金支付职工困难补助7 000元,编制的会计分录为: 借:管理费用 7 000 贷:库存现金 7000 (4)计提车间固定资产折旧5 400元,编制的会计分录为: 借:制造费用 54 000 贷:累计折旧 54 000 (5)用现金发放职工工资60 000元,编制的会计分录为: 借:应付职工薪酬 6 000 贷:库存现金 6000 要求:(1)根据上述账务处理隋况(1),编制正确的会计分录。 (2)根据上述账务处理情况(2),编制正确的会计分录。 (3)根据上述账务处理情况(3),编制正确的会计分录。 (4)根据上述账务处理情况(4),编制正确的会计分录。 (5)根据上述账务处理情况(5),编制正确的会计分录。

(1)

借:应付账款 -40 000

贷:银行存款 -40 000

借:预付账款40 000

贷:银行存款40 000

(2)借:固定资产 -60 000

贷:库存现金 -60 000

借:在建工程 60 000

贷:库存现金 60 000

(3)借:管理费用 -7 000

贷:库存现金 -7 000

借:应付职工薪酬 7 000

贷:库存现金 7 000

(4)借:制造费用 -48 600

贷:累计折旧 -48 600

(5)借:应付职工薪酬 54 000

贷:库存现金 54 000

第7题:

对资料(2)中判断为资产负债表日后调整事项的,编制相应的调整分录。

(逐笔编制涉及所得税的会计分录;合并编制涉及“利润分配——未分配利润”、“盈余公积——法定盈余公积”的会计分录;答案中的金额单位用万元表示)

51.对资料(2)中判断为资产负债表日后调整事项的,编制相应的调整分录。

资料(1)调整分录:

借:以前年度损益调整300

应交税费——应交增值税(销项税额)51

贷:应收账款351

借:库存商品240

贷:以前年度损益调整240

借:应交税费——应交所得税15(60×25%)

贷:以前年度损益调整15

资料(2)调整分录:

借:以前年度损益调整120

贷:坏账准备120

借:递延所得税资产30

贷:以前年度损益调整30

(5)合并调整“利润分配——未分配利润”及“盈余公积——法定盈余公积”。

借:利润分配——未分配利润427.5

贷:以前年度损益调整427.5

借:盈余公积——法定盈余公积42.75

贷:利润分配——未分配利润42.75

第8题:

逐笔编制上述各项业务的会计分录。

(“长期债权投资”科目要求写出明细科目,答案中的金额单位用万元表示)

43.①借:长期债权投资——债券投资(面值) 20 000

应收利息 1 200

长期债权投资——债券投资(溢价) 709.2

贷:银行存款 21 909.2

②借:银行存款 1 200

贷:应收利息 1 200

③借:应收利息 1 200

贷:长期债权投资——债券投资(溢价) 164.54

投资收益 1 035.46

④借:银行存款 1 200

贷:应收利息 1 200

⑤借:应收利息 1 200

贷:长期债权投资——债券投资(溢价) 172.77

投资收益 1 027

⑥借:银行存款 1 200

贷:应收利息 1 200

⑦借:应收利息 1 200

贷:长期债权投资——债券投资(溢价 181.40

投资收益 1 018.60

⑧借:银行存款 1 200

贷:应收利息 1 200

⑨借:应收利息 1 200

贷:长期债权投资——债券投资(溢价) 190.53

投资收益 1 009.47

⑩借:银行存款 21 200

贷:应收利息 1 200

长期债权投资——债券投资(面值) 20 000

第9题:

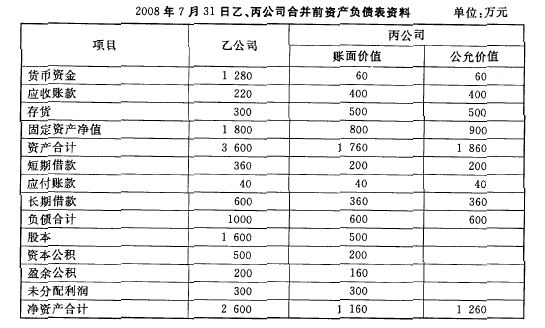

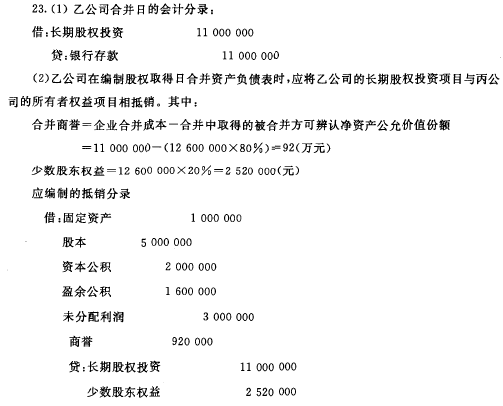

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

第10题:

根据以下资料回答 111~115 题

第 111 题 上述业务(1)的会计分录为( )。

企业收到投资者投入的资金超过其在注册资本所占份额的部分,作为资本溢价或股本溢价,在“资本公积”账户核算,不在“实收资本”账户核算。