中级会计实务

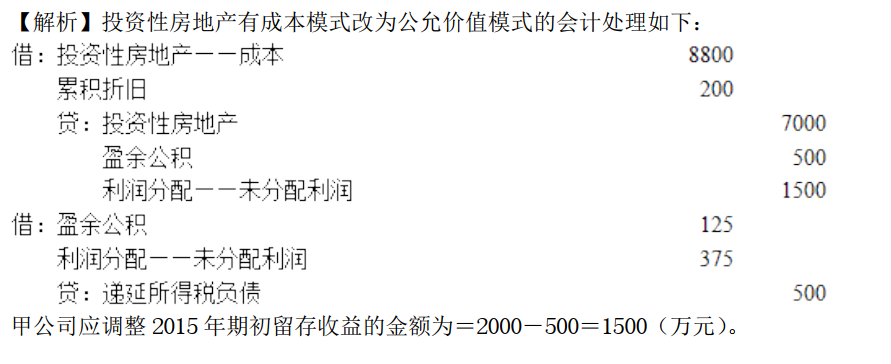

单选题甲公司所得税采用资产负债表债务法核算,适用的所得税税率为25%。2016年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产并采用成本模式核算)的账面原值为13000万元,已提折旧500万元,未计提减值准备,且计税基础与账面价值相同。2017年1月1日,甲公司将该办公楼由成本模式计量改为采用公允价值模式计量,当日公允价值为17500万元。对此项会计政策变更,甲公司应调整2017年1月1日留存收益的金额为()万元。A 3000B 5000C 1000D 3750

题目

3000

5000

1000

3750

相似问题和答案

第1题:

甲公司采用备抵法核算坏账损失,坏账准备计提比例为应收账款余额的10%,资产负债表债务法核算所得税,所得税税率为25%。2013年末甲公司对其子公司内部应收账款余额为4000万元,2014年末对其子公司内部应收账款余额为6000万元。甲公司2014年编制合并财务报表时应调整的“未分配利润——年初”的金额为( )万元。

A.100

B.200

C.400

D.300

【解析】抵销处理如下:(1)借:应付账款6000贷:应收账款6000(2)借:应收账款——坏账准备400贷:未分配利润——年初400(3)借:应收账款——坏账准备200贷:资产减值损失200(4)借:未分配利润——年初100贷:递延所得税资产100(5)借:所得税费用50贷:递延所得税资产50

第2题:

第3题:

华德公司采用资产负债表债务法核算所得税,上期适用所得税税率为15%,期末“递延所得税负债”科目的贷方余额为3600元,本期新发生应纳税时间性差异4200元,本期适用的所得税税率为25%,本期期末“递延所得税负债”科目的贷方余额为 ( )元。

A.4320

B.5706

C.6534

D.7050

解析:本期期末“递延所得税负债”科目的贷方余额为:3600+3600/15%×(25%- 15%)+4200×25%=7050(元)

第4题:

甲公司所得税采用资产负债表债务法核算,适用的所得税税率为25%,按净利润的10%提取法定盈余公积,不提取任意盈余公积。2016年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产采用成本模式计量)的账面原值为14000万元,已计提折旧为400万元,未计提减值准备,且计税基础与账面价值相同。2017年1月1日,甲公司将该办公楼由成本模式计量改为采用公允价值模式计量,当日公允价值为17600万元。对此项会计政策变更,甲公司应调整2017年1月1日盈余公积的金额为()万元。

- A、300

- B、3000

- C、2700

- D、400

正确答案:A

第5题:

B.0

C.15

D.22.5

第6题:

B.675

C.750

D.1000

超压卷瑞牛题库软件考前更新,下载链接 www.niutk.com

第7题:

B.30

C.40

D.20

第8题:

甲公司采用债务法核算所得税,上期期末“递延所得税负债”账户的贷方余额为330万元;本期发生的可抵减暂时性差异为100万元,适用的所得税率为33%。则甲公司本期期末“递延所得税负债”账户的贷方余额为( )万元。

A.430

B.297

C.141.9

D.363

解析:甲公司本期“递延所得税负债”账户的贷方余额=330-100×33%=297(万元)

第9题:

B、1350

C、1500

D、2000

第10题:

甲公司拥有乙公司80%有表决权股份,能够对乙公司实施控制。2017年6月,甲公司向乙公司销售一批商品,成本为800万元(未计提存货跌价准备),售价为1000万元;至2017年12月31日,乙公司将上述商品已对外销售40%,该商品未发生减值。假定甲公司和乙公司适用的所得税税率均为25%,均采用资产负债表债务法核算其所得税。2017年12月31日甲公司合并财务报表中由于该批商品应确认的递延所得税资产为()万元。

- A、200

- B、80

- C、30

- D、20

正确答案:C