税法

问答题中国某大学张教授,2012年7~12月份除了从所在大学取得工资薪金收入外,还取得以下几项收入: (1)7月份受邀到某企业作演讲,主办方支付报酬5000元。 (2)9月份有两篇论文在相关专业期刊上发表,分别取得稿酬3200元和4500元。 (3)10月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。 (4)12月份转让一处商铺,取得转让收入85万元,该商铺购置价40万元,购置时支付相关税费1万元,

题目

相似问题和答案

第1题:

中国公民张某为某大学教授,2009年1-6月除了从所在大学取得工资薪金收入外,还取得以下几项收入:

(1)2月10日受邀到境内某企业作演讲,主办方支付报酬5000元。

(2)3月份有两篇论文在相关专业期刊上发表,分别取得稿酬3200元和4500元。

(3)4月份,将自己某著作的外文翻译出版权转让给境外某出版社,取得收入折合人民币62000元,已向该境外出版社所在国缴纳个人所得税税款折合人民币5600元。

(4)6月6日因购物取得一张发票,中奖1000元;6月8日又因购物取得发票,中奖200元。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)张某2月10日演讲取得的报酬应缴纳的个人所得税。

(2)张某3月份发表的两篇论文取得的稿酬应缴纳的个人所得税。

(3)张某4月份转让著作外文翻译出版权取得收入应缴纳的个人所得税。

(4)张某6月份因发票中奖所得应缴纳的个人所得税。

【答案】(1)演讲应缴纳个人所得税=5000×(1-20%)×20%=800(元)

(2)发表论文应缴纳个人所得税=(3200-800)×20%×70%+4500×(1-20%)×20%×70%=840(元)

(3)出版权应缴纳个人所得税=62000×(1-20%)×20%-5600=4320(万元)

(4)发票中奖应缴纳个人所得税=1000×20%=200(万元)

第2题:

A.144

B.14

C.20

D.100.8

第3题:

根据材料回答6~10题: 王先生为某大学教授,2011年1~12月收入情况如下: (1)每月取得工资薪金4000元。 (2)出版图书,取得收入80000元。 (3)接受出版社委托审核稿件,取得收入30000元。 (4)购买体育彩票,一次性中奖收入5万元,将其中的1万元通过境内非营利团体捐赠给希望工程。 (5)取得到期的国库券利息收入1200元。 要求:根据以上资料,回答下列问题; 工资薪金所得应纳个人所得税为( )。 A.2100元 B.2580元 C.3600元 D.4000元

本题考查个人所得的计算。工薪所得应纳的个人所得税:

全年应纳个人所得税=[(4000-2000)×10%-25]×12=2100(元)。

第4题:

中国居民纳税人王伟2005年8月取得以下8项所得,计算每项收入应缴纳的所得税。

从所在境内甲企业取得工资收入1800元(2)从所在境内乙企业取得工资收入3000元;(1)、(2)项他应纳税( )

A.300元

B.350元

C.355元

D.365元

解析:(3)为外企业进行形象设计获得5000元(劳务报酬所得),其应缴税额为:5000×(1-20%)×20%=800(元)

第5题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元;

(2)一次性取得设计收入2万元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬10万元;

(4)在A国讲学取得税后收入2万元,已按收入来源地税法缴纳了个人所得税3000元。

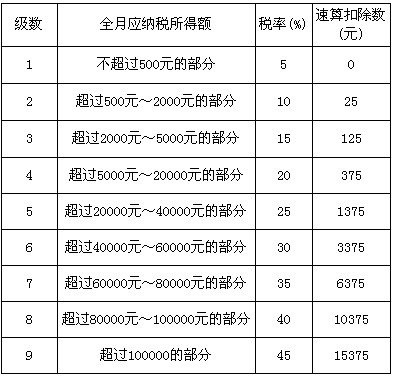

附:工资、薪金所得适用个人所得税税率表

根据上述资料回答下列问题:

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

解析:张教授每月的工资薪金应纳税所得额为:5600-1600=4000元,应缴纳所得税额为:(5600-1600)×15%-125=475元,全年缴纳所得税:12×475=5700元。

第6题:

A.2349

B.1959

C.1934

D.1753

第7题:

A.1995

B.1495

C.1120

D.1005

第8题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元

(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬100000元;

(4)在A国讲学取得税后收入20000元,己按收入来源地税法缴纳了个人所得税3000元。

附:工资、薪金所得适用个人所得税税率表

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

解析:张教授每月的工资薪金应纳税所得额为5600-1600=4000(元),应缴纳所得税额为(5600-1600)×15%-125=475(元),全年缴纳所得税12×475=5700(元)。

第9题:

根据案例,回答 92~96 题:

宫某系某大学教授,2010年1~12月收人情况如下:

(1)每月取得工资薪金4000元。

(2)出版图书,取得收入80000元。

(3)接受出版社委托审核稿件,取得收入30000元。

(4)购买体育彩票,一次性中奖收入5万元,将其中的1万元通过境内非营利团体捐赠给希望工程。

(5)取得到期的国库券利息收入1200元。

第 92 题 工资薪金所得应纳个人所得税为( )。

A.2100元

B.2580元

C.3600元

D.4000元

本题考查个人所得的计算。工薪所得应纳的个人所得税:

全年应纳个人所得税=[(4000—2000)×10%-25]×12=2100(元)。

第10题:

(1)2月份受某出版社委托进行审稿,取得审稿收入26000元。

(2)3月份发表一篇文章,取得稿酬10000元。

(3)4月份与某出版社签订出版合同,李某的一篇学术论文由该出版社出版,取得稿酬48000元。

(4)5月份取得国债利息收入2000元、企业债券利息收入3000元。

其他相关资料:李某每月自行负担的“三险一金”为2500元,李某全年税前可以扣除的全部符合规定的专项附加扣除包括子女教育支出(1个女儿且100%由李某扣除)和住房贷款利息支出(100%由李某扣除)。

要求:根据上述资料,回答下列问题。

2.李某取得稿酬所得被预扣预缴的个人所得税合计为( )元。

B.6496

C.7184

D.9280