税法

问答题出口货物退免税练习:某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为13%,退税率为13%。2019年6月份的生产经营情况如下:(1)外购原材料、燃料取得增值税专用发票,注明支付价款600万元、增值税税额78万元,材料、燃料已验收入库。(2)外购动力取得增值税专用发票,注明支付价款150万元、增值税税额19.5万元,其中20%用于企业新建职工活动中心工程。(3)以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税税额3.9万元,支付加工货物的运输费

题目

相似问题和答案

第1题:

A、9%

B、14%

C、13%

D、10%

解析:原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

第2题:

A.16%,11%

B.11%,9%

C.13%,9%

D.11%,8%

第3题:

某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期不得免征和抵扣税额是()

A、85万元

B、65万元

C、20万元

D、150万元

第4题:

关于出口货物退(免)税的规定不正确的有( )。

A.出口货物退(免)税的税种仅限于增值税

B.外贸企业出口货物适用免、抵、退税办法

C.生产企业自营出口,适用免、抵、退税办法

D.外贸企业出口货物退还增值税依购进货物的增值税专用发票上注明的进项金额和出口货物对应的退税率计算

E.报关未离境的货物属于出口货物退免税的货物范围

选项A,出口货物退(免)税的税种仅限于增值税及消费税;选项B,外贸企业出口货物适用先征后退办法;选项E,出口货物退免税的范围应具备的四个条件:一是必须是属于增值税、消费税征税范围的货物;二是必须是报关离境的货物;三是必须是在财务上作销售处理的货物;四是必须是出口收汇并已核销的货物。所以,对于报关未离境的货物不属于出口货物退免税的范围。

第5题:

A.11%

B.13%

C.10%

D.8%

第6题:

此题为判断题(对,错)。

第7题:

A.16%

B.13%

C.11%

D.9%

第8题:

A、15%

B、14%

C、13%

D、10%

解析:原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%。

第9题:

某商贸企业某月份组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税税额分别为100万元与17万元,当月委托某外贸企业以出口离岸价为120万元出口, 如果该出国货物适用的出口退税率为13%,那么,出口退税额为( )万元。

A.17

B.13

C.15.6

D.0

第10题:

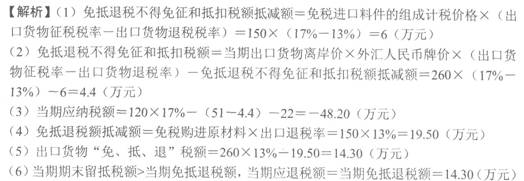

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格为150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )万元。

A.14.30

B.48.20

C.33.80

D.27.80