税法

单选题我国居民企业A直接持有甲国B企业50%的股份;甲国B企业持有乙国C企业30%的股份;我国居民企业A直接持有乙国C企业10%的股份,则针对居民企业A而言,以下说法正确的是()。A B符合间接抵免持股条件但C不符合间接抵免持股条件B B不符合问接抵免持股条件但C符合间接抵免持股条件C BC均符合间接抵免持股条件D BC均不符合间接抵免持股条件

题目

单选题

我国居民企业A直接持有甲国B企业50%的股份;甲国B企业持有乙国C企业30%的股份;我国居民企业A直接持有乙国C企业10%的股份,则针对居民企业A而言,以下说法正确的是()。

A

B符合间接抵免持股条件但C不符合间接抵免持股条件

B

B不符合问接抵免持股条件但C符合间接抵免持股条件

C

BC均符合间接抵免持股条件

D

BC均不符合间接抵免持股条件

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

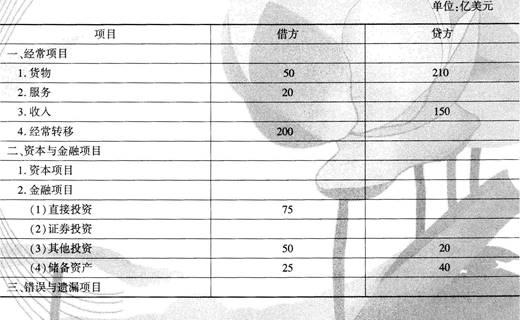

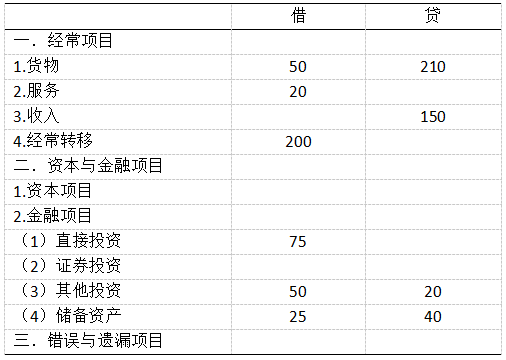

甲国一段时间内国际收支平衡表如下

在甲国货物贸易项中,借方的50亿美元可能包括( )

在甲国货物贸易项中,借方的50亿美元可能包括( )

A.甲国A企业向乙国B企业出口设备100万美元

B.甲国A企业从C同G企业进口钢铁100力美元

C.甲国A企业购买乙国D企业股票100力美元

D.甲国A企业向本国E企业出售设备100万美元

B.甲国A企业从C同G企业进口钢铁100力美元

C.甲国A企业购买乙国D企业股票100力美元

D.甲国A企业向本国E企业出售设备100万美元

答案:B

解析:

在甲国货物贸易项目中,借方的50亿美元可能包括甲国A企业从私国C企业进钢铁100力美元

第2题:

下列被投资企业中,应当纳人甲公司合并财务报表合并范围的有()。

A.甲公司持有43%股份,且甲公司的子公司丙公司持有8%股份的被投资企业

B.甲公司持有40%股份,且受托代管乙公司持有的30%股份的被投资企业

C.甲公司持有40%股份,且甲公司的母公司持有11%股份的被投资企业

D.甲公司在报告年度购入了47% 股份的境外被投资企业

E.甲公司持有38%股份,且甲公司根据章程有权决定其财务和经营政策的被投资企业

B.甲公司持有40%股份,且受托代管乙公司持有的30%股份的被投资企业

C.甲公司持有40%股份,且甲公司的母公司持有11%股份的被投资企业

D.甲公司在报告年度购入了47% 股份的境外被投资企业

E.甲公司持有38%股份,且甲公司根据章程有权决定其财务和经营政策的被投资企业

答案:A,B,E

解析:

选项C,甲公司不能对其实施控制,但甲公司的母公司能够对其实施控制,应纳人甲公司的母公司合并财务报表;选项D,甲公司在报告年度购入了47%股份的境外被投资企业,不能对其实施控制,不纳人合并范围。

第3题:

根据规定,受控外国企业管理中所指控制包括居民企业或者中国居民直接或者间接单一持有外国企业( )以上有表决权股份,且由其共同持有该外国企业( )以上股份。

A.10%;50%

B.10%;30%

C.25%;50%

D.50%;10%

B.10%;30%

C.25%;50%

D.50%;10%

答案:A

解析:

所指控制包括居民企业或者中国居民直接或者间接单一持有外国企业10%以上有表决权股份,且由其共同持有该外国企业50%以上股份。

第4题:

我国居民企业甲在境外进行了投资,相关投资结构及持股比例为:

境内居民企业甲持有境外A国企业乙50%股权;

境外A国企业乙持有境外B国企业丙30%股权;

问题1:居民企业可适用境外所得税收抵免的税额范围。

问题2:判断企业丙分给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题3:判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题4:计算企业乙所纳税额属于由企业甲负担的税额。

问题5:计算企业甲取得来源于企业乙投资收益的抵免限额。

问题6:计算企业甲取得源于企业乙投资收益的实际抵免限额。

境内居民企业甲持有境外A国企业乙50%股权;

境外A国企业乙持有境外B国企业丙30%股权;

问题1:居民企业可适用境外所得税收抵免的税额范围。

问题2:判断企业丙分给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题3:判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题4:计算企业乙所纳税额属于由企业甲负担的税额。

问题5:计算企业甲取得来源于企业乙投资收益的抵免限额。

问题6:计算企业甲取得源于企业乙投资收益的实际抵免限额。

答案:

解析:

1.居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得性质的税额进行抵免。

2.企业丙不能适用间接抵免优惠政策。因为企业甲对于企业丙的持股比例为15%(50%×30%),未达到20%的要求。

3.企业乙可以适用间接抵免优惠政策。因为企业甲对企业乙的持股比例为50%,达到了20%的要求。当年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%。

丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。

乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元;

乙企业在A国享受税收抵免后实际缴纳的税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

4.由企业甲负担的税额=(180+12+0)×404÷808=96万元。

解释:实际缴纳的税款180万元;缴纳B国预提所得税12万元,丙不能适用间接抵免优惠政策。

企业乙的税后利润为:1000-180-12=808万元;

企业甲对企业乙的持股比例为50%,故分得404万元;

5.企业甲应纳税总额=(2400+404+96)×25%=(2400+500)×25%=725万元;

抵免限额=725×500÷2900=125万元。

6.可抵免境外税额=96+404×10%=136.4万元;136.4>125,实际抵免额为125万元

2.企业丙不能适用间接抵免优惠政策。因为企业甲对于企业丙的持股比例为15%(50%×30%),未达到20%的要求。

3.企业乙可以适用间接抵免优惠政策。因为企业甲对企业乙的持股比例为50%,达到了20%的要求。当年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%。

丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。

乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元;

乙企业在A国享受税收抵免后实际缴纳的税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

4.由企业甲负担的税额=(180+12+0)×404÷808=96万元。

解释:实际缴纳的税款180万元;缴纳B国预提所得税12万元,丙不能适用间接抵免优惠政策。

企业乙的税后利润为:1000-180-12=808万元;

企业甲对企业乙的持股比例为50%,故分得404万元;

5.企业甲应纳税总额=(2400+404+96)×25%=(2400+500)×25%=725万元;

抵免限额=725×500÷2900=125万元。

6.可抵免境外税额=96+404×10%=136.4万元;136.4>125,实际抵免额为125万元

第5题:

我国甲企业属于居民企业,下列情形中,甲企业取得B国丁企业分配的股息适用间接抵免的是( )。(乙企业、丙企业均为A国的企业)

A.甲企业直接持有丁企业18%的股权;甲企业直接持有乙企业50%的股权,乙企业直接持有丁企业30%的股权

B.甲企业直接持有乙企业20%的股权,乙企业直接持有丁企业20%的股权;甲企业直接持有丙企业50%的股权,丙企业直接持有丁企业38%的股权

C.甲企业直接持有乙企业50%的股权,乙企业直接持有丁企业30%的股权;甲企业直接持有丙企业20%的股权,丙企业直接持有丁企业10%的股权

D.甲企业直接持有乙企业18%的股权,乙企业直接持有丁企业30%的股权;甲企业直接持有丙企业60%的股权,丙企业直接持有丁企业30%的股权

B.甲企业直接持有乙企业20%的股权,乙企业直接持有丁企业20%的股权;甲企业直接持有丙企业50%的股权,丙企业直接持有丁企业38%的股权

C.甲企业直接持有乙企业50%的股权,乙企业直接持有丁企业30%的股权;甲企业直接持有丙企业20%的股权,丙企业直接持有丁企业10%的股权

D.甲企业直接持有乙企业18%的股权,乙企业直接持有丁企业30%的股权;甲企业直接持有丙企业60%的股权,丙企业直接持有丁企业30%的股权

答案:B

解析:

选项A:甲企业对丁企业直接持有18%的股份<20%;甲企业对丁企业间接持有的股份=50%×30%=15%<20%,单一居民企业直接持有或通过一个或多个符合规定持股条件的外国企业间接持有总和均未达到20%以上股份的条件,所以不适用间接抵免。选项B:甲企业对丁企业间接持有的股份=20%×20%+50%×38%=23%>20%,所以适用间接抵免。选项C:丙企业直接持有丁企业10%的股份<20%,不符合要求,不能相加;甲企业对丁企业间接持有的股份=50%×30%=15%,所以不适用间接抵免。选项D:甲企业直接持有乙企业18%的股权<20%,不符合要求,不能相加;甲企业对丁企业间接持有的股份=60%×30%=18%,所以不适用间接抵免。

第6题:

根据规定,受控外国企业管理中所指控制包括居民企业或者中国居民直接或者间接单一持有外国企业( )以上有表决权股份,且由其共同持有该外国企业( )以上股份。

A、10%;50%

B、10%;30%

C、25%;50%

D、50%;10%

B、10%;30%

C、25%;50%

D、50%;10%

答案:A

解析:

所指控制包括居民企业或者中国居民直接或者间接单一持有外国企业10%以上有表决权股份,且由其共同持有该外国企业50%以上股份。

第7题:

下列各项中,应纳入甲公司合并财务报表合并范围的有( )。

A.甲公司持有43%股份,且甲公司的子公司丙持有8%股份的被投资企业

B.甲公司持有40%股份,且受托代管乙公司持有的30%股份的被投资企业

C.甲公司在报告年度首次购入47%股份的境外被投资企业

D.甲公司持有40%股份,且甲公司的母公司持有11%股份的被投资企业

E.甲公司持有38%股份,且甲公司根据章程有权决定其财务经营政策的被投资企业

B.甲公司持有40%股份,且受托代管乙公司持有的30%股份的被投资企业

C.甲公司在报告年度首次购入47%股份的境外被投资企业

D.甲公司持有40%股份,且甲公司的母公司持有11%股份的被投资企业

E.甲公司持有38%股份,且甲公司根据章程有权决定其财务经营政策的被投资企业

答案:A,B,E

解析:

选项A,直接持股比例和间接持股比例合计超过50%,应纳入合并范围;选项BE,根据实质重于形式原则,拥有控制权。

第8题:

甲国一段时间内国际收支平衡表如下:

(单位:亿美元)

在甲国货物贸易项目中,借方的50亿美元可能包括( )。

(单位:亿美元)

在甲国货物贸易项目中,借方的50亿美元可能包括( )。

A.甲国A企业向乙国B企业出口设备100亿美元

B.甲国A企业从乙国C企业进口钢铁100亿美元

C.甲国A企业购买乙国D企业股票100亿美元

D.甲国A企业向本国E企业出售设备100亿美元

B.甲国A企业从乙国C企业进口钢铁100亿美元

C.甲国A企业购买乙国D企业股票100亿美元

D.甲国A企业向本国E企业出售设备100亿美元

答案:B

解析:

此题目考察的是国际收支与国际收支平衡表。

第9题:

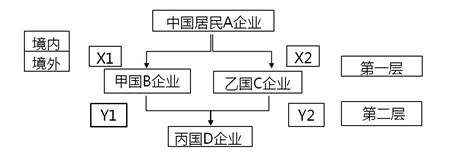

中国居民A企业持有甲、乙国B、C企业20%股份,B、C企业都持有丙国D企业一定比例股份,如下图所示:

请问:B、C、D满足什么条件才能够满足A持股条件?

请问:B、C、D满足什么条件才能够满足A持股条件?

答案:

解析:

必须符合X1≥20%;X2≥20%;

且Y1≥20%,Y2≥20%,

且X1Y1+X2Y2≥20%

二层持股条件的判定

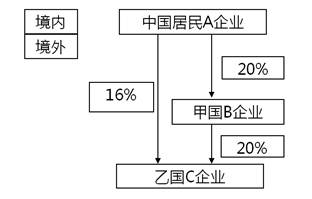

中国居民A企业直接持有甲国B企业20%股份,直接持有乙国C企业16%股份,并且B企业直接持有C企业20%股份,如下图所示:

①国居民A企业直接持有甲国B企业20%股份,满足直接持股20%(含20%)的条件。

②中国居民A企业直接持有乙国C企业16%股份,间接持有乙国C企业股份=20%×20%=4%,由于A企业直接持有C企业的股份不足20%,故不能计入A企业对C企业直接持股或间接持股的总和比例之中。因此,C企业未满足居民企业通过一个或多个符合规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

三层持股条件的判定

(1)D1企业满足间接抵免的条件

A企业持有D1企业的持股比例=50%×60%×20%+50%×50%×80%=26%,满足通过一个或多个符合本条规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

(2)D2企业不满足间接抵免的条件

A企业持有D2企业的持股比例=50%×50%×50%=12.5%,未满足规定。

(3)D3企业不满足间接抵免的条件

A企业持有D3企业的持股比例=50%×40%×50%=10%,未满足规定。

多层持股条件的综合判定

中国居民企业A分别控股了四家公司甲国B1、甲国B2、乙国B3、乙国B4,持股比例分别为50%、50%、100%、100%;

B1持有丙国C1公司30%股份,B2持有丙国C2公司50%股份,B3持有丁国C3公司50%股份,B4持有丁国C4公司50%股份;

C1、C2、C3、C4分别持有戊国D公司20%、40%、25%、15%股份;

D公司持有戌国E公司100%股份。图示如下:

【答案】

(1)B层各公司间接抵免持股条件的判定:

B1、B2、B3、B4公司分别直接被A公司控股50%、50%、100%、100%,均符合间接抵免第一层公司的持股条件。

(2)C层各公司间接抵免持股条件的判定:

①C1公司虽然被符合条件的上一层公司B1控股30%,但仅受居民企业A间接控股15%(50%×30%),因此,属于不符合间接抵免持股条件的公司;

②C2公司被符合条件的上一层公司B2控股50%,且被居民企业A间接控股达到25%(50%×50%),因此,属于符合间接抵免持股条件的公司;

③C3公司被符合条件的上一层公司B3控股50%,且被居民企业A间接控股达到50%(100%×50%),因此,属于符合间接抵免持股条件的公司;

④C4公司情形与C3公司相同,属于符合间接抵免持股条件的公司。

(3)D公司间接抵免持股条件的判定:

①虽然D公司被C1控股达到了20%,但由于C1属于不符合持股条件的公司,所以,C1对D公司的20%持股也不得再计入D公司间接抵免持股条件的范围,来源于D公司20%部分的所得的已纳税额不能进入居民企业A的抵免范畴;

②D公司被C2控股达到40%,但被A通过符合条件的B2、C2间接持股仅10%,未达到20%,因此,还不能由此判定D是否符合间接抵免条件;

③D公司被C3控股达到25%,且由A通过符合条件的B3、C3间接控股达12.5%(100%×50%×25%),加上A通过B2、C2的间接控股10%,间接控股总和达到22.5%。因此,D公司符合间接抵免条件,其所纳税额中属于向C2和C3公司分配的65%股息所负担的部分,可进入A公司的间接抵免范畴。

④D公司被C4控股15%,虽然C4自身为符合持股条件的公司,但其对D公司的持股不符合直接控股达20%的持股条件。因此,该C4公司对D公司15%的持股,不能计入居民企业A对D公司符合条件的间接持股总和之中;同时,D公司所纳税额中属于向C4公司按其持股15%分配的股息所负担的部分,也不能进入居民企业A的间接抵免范畴。

(4)E公司间接抵免持股条件的判定:

E公司可进入A公司的间接抵免范畴。

且Y1≥20%,Y2≥20%,

且X1Y1+X2Y2≥20%

二层持股条件的判定

中国居民A企业直接持有甲国B企业20%股份,直接持有乙国C企业16%股份,并且B企业直接持有C企业20%股份,如下图所示:

①国居民A企业直接持有甲国B企业20%股份,满足直接持股20%(含20%)的条件。

②中国居民A企业直接持有乙国C企业16%股份,间接持有乙国C企业股份=20%×20%=4%,由于A企业直接持有C企业的股份不足20%,故不能计入A企业对C企业直接持股或间接持股的总和比例之中。因此,C企业未满足居民企业通过一个或多个符合规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

三层持股条件的判定

(1)D1企业满足间接抵免的条件

A企业持有D1企业的持股比例=50%×60%×20%+50%×50%×80%=26%,满足通过一个或多个符合本条规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

(2)D2企业不满足间接抵免的条件

A企业持有D2企业的持股比例=50%×50%×50%=12.5%,未满足规定。

(3)D3企业不满足间接抵免的条件

A企业持有D3企业的持股比例=50%×40%×50%=10%,未满足规定。

多层持股条件的综合判定

中国居民企业A分别控股了四家公司甲国B1、甲国B2、乙国B3、乙国B4,持股比例分别为50%、50%、100%、100%;

B1持有丙国C1公司30%股份,B2持有丙国C2公司50%股份,B3持有丁国C3公司50%股份,B4持有丁国C4公司50%股份;

C1、C2、C3、C4分别持有戊国D公司20%、40%、25%、15%股份;

D公司持有戌国E公司100%股份。图示如下:

【答案】

(1)B层各公司间接抵免持股条件的判定:

B1、B2、B3、B4公司分别直接被A公司控股50%、50%、100%、100%,均符合间接抵免第一层公司的持股条件。

(2)C层各公司间接抵免持股条件的判定:

①C1公司虽然被符合条件的上一层公司B1控股30%,但仅受居民企业A间接控股15%(50%×30%),因此,属于不符合间接抵免持股条件的公司;

②C2公司被符合条件的上一层公司B2控股50%,且被居民企业A间接控股达到25%(50%×50%),因此,属于符合间接抵免持股条件的公司;

③C3公司被符合条件的上一层公司B3控股50%,且被居民企业A间接控股达到50%(100%×50%),因此,属于符合间接抵免持股条件的公司;

④C4公司情形与C3公司相同,属于符合间接抵免持股条件的公司。

(3)D公司间接抵免持股条件的判定:

①虽然D公司被C1控股达到了20%,但由于C1属于不符合持股条件的公司,所以,C1对D公司的20%持股也不得再计入D公司间接抵免持股条件的范围,来源于D公司20%部分的所得的已纳税额不能进入居民企业A的抵免范畴;

②D公司被C2控股达到40%,但被A通过符合条件的B2、C2间接持股仅10%,未达到20%,因此,还不能由此判定D是否符合间接抵免条件;

③D公司被C3控股达到25%,且由A通过符合条件的B3、C3间接控股达12.5%(100%×50%×25%),加上A通过B2、C2的间接控股10%,间接控股总和达到22.5%。因此,D公司符合间接抵免条件,其所纳税额中属于向C2和C3公司分配的65%股息所负担的部分,可进入A公司的间接抵免范畴。

④D公司被C4控股15%,虽然C4自身为符合持股条件的公司,但其对D公司的持股不符合直接控股达20%的持股条件。因此,该C4公司对D公司15%的持股,不能计入居民企业A对D公司符合条件的间接持股总和之中;同时,D公司所纳税额中属于向C4公司按其持股15%分配的股息所负担的部分,也不能进入居民企业A的间接抵免范畴。

(4)E公司间接抵免持股条件的判定:

E公司可进入A公司的间接抵免范畴。

第10题:

我国甲居民企业向A国乙企业投资。2017年从乙企业分回的股息在A国实际缴纳的税额超过抵免限额的部分为5万元。2018年乙企业向甲企业分配160万元的股息,已知A国所得税税率为20%,则甲企业从A国分回的股息需在我国补缴企业所得税( )万元。(不考虑预提所得税)

A.0

B.5

C.10

D.50

B.5

C.10

D.50

答案:B

解析:

抵免限额=160÷(1-20%)×25%=50(万元),在A国实际缴纳税额=160÷(1-20%)×20%=40(万元)。由于超过抵免限额的余额允许从次年起在连续5个纳税年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补,所以2017年超过抵免限额的部分可以用2018年抵免限额抵免当年应抵税额后的余额进行抵补,则甲企业从A国分回的股息需在我国补缴企业所得税=50-40-5=5(万元)。