中级财政税收

不定项题甲企业收取的包装物使用费,应做的账务处理为( )。A贷记“应交税费--应交增值税(销项税额)”1000元B贷记“应交税费--应交增值税(销项税额)”3400元C贷记“应交税费--应交增值税(销项税额)”582.52元D贷记“应交税费--应交增值税(销项税额)”2905.98元

题目

不定项题

甲企业收取的包装物使用费,应做的账务处理为( )。

A

贷记“应交税费--应交增值税(销项税额)”1000元

B

贷记“应交税费--应交增值税(销项税额)”3400元

C

贷记“应交税费--应交增值税(销项税额)”582.52元

D

贷记“应交税费--应交增值税(销项税额)”2905.98元

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

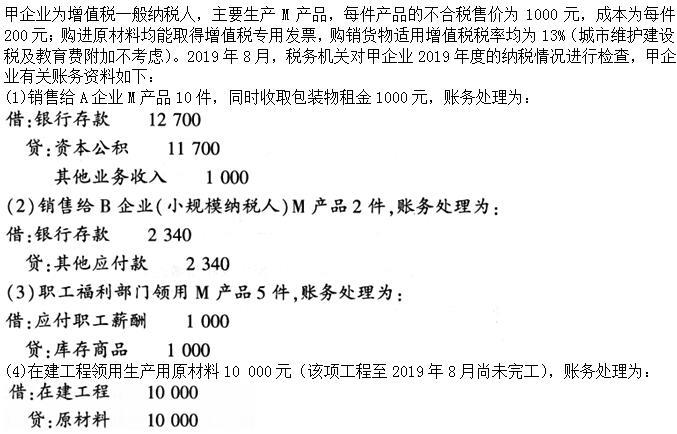

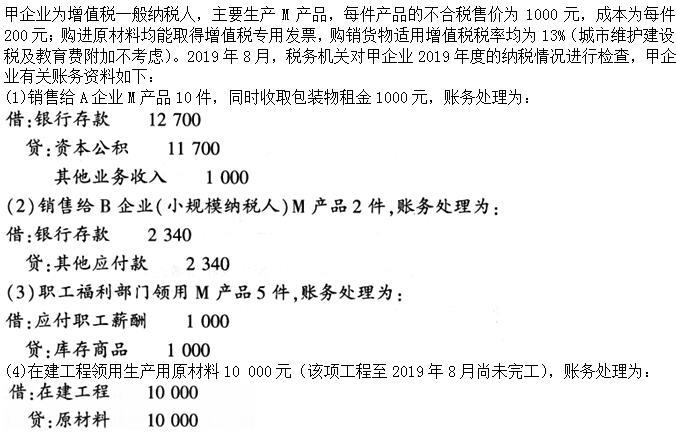

甲企业为增值税一般纳税人,适用税率13%,主要生产并销售A产品,A产品对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2019年8月,甲企业的有关财务资料如下:(1)销售产品100件给小规模纳税人,开具普通发票。(2)将自产产品200件用于本企业在建仓库。(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。(4)企业从小规模纳税人处购进原料,取得普通发票,注明金额1000000元。

甲企业收取的包装物押金,应做的账务处理为( )。

A.借记“银行存款”10000元

B.贷记“其他应付款”10000元

C.贷记“其他应付款”8620.69元

D.贷记“应交税费-应交增值税(销项税额)”1150.44元

A.借记“银行存款”10000元

B.贷记“其他应付款”10000元

C.贷记“其他应付款”8620.69元

D.贷记“应交税费-应交增值税(销项税额)”1150.44元

答案:A,B

解析:

第2题:

以下不需要缴纳消费税的是( )。

A.销售啤酒、黄酒收取的包装物押金,已逾期

B.白酒生产企业向商业销售单位收取的“品牌使用费”

C.销售应税消费品收取的包装物租金

D.白酒生产企业销售白酒而收取的包装物押金,未逾期

B.白酒生产企业向商业销售单位收取的“品牌使用费”

C.销售应税消费品收取的包装物租金

D.白酒生产企业销售白酒而收取的包装物押金,未逾期

答案:A

解析:

本题考查销项税额的检查。选项A,销售啤酒、黄酒而收取的包装物押金,无论是否逾期,均不缴纳消费税。

第3题:

甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。 A.0B.50C.145.3D.170

正确答案:C

在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并人销售额按包装货物适用税率计征增值税。1(1(10÷(1+17%)×17%=145.3(元)。

在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并人销售额按包装货物适用税率计征增值税。1(1(10÷(1+17%)×17%=145.3(元)。

第4题:

甲企业职工福利部门领用产品应做的正确账务调整为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:B

解析:

企业将自产、委托加工的货物、服务、无形资产或者不动产用于简易计税项目、集体福利、职工个人消费等方面要视同销售计算缴纳增值税。销项税额:对外售价×使用数量×税率=1000×5×13%=650(元),所以,应交税费-应交增值税(销项税额)为650元。

第5题:

关于甲企业向丙企业收取延期付款利息的账务处理,正确的账务调整为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:D

解析:

第6题:

甲企业为增值税一般纳税人,适用增值税税率13%,2019年6月收取乙企业的预付货款22600元。本月甲企业应做的正确账务处理为( )。

A.

B.

C.

D.

B.

C.

D.

答案:B

解析:

本题考查一般销售方式的增值税检查。采用预收货款方式销售产品,发出商品的当天为增值税纳税义务发生时间。甲企业于6月收取预付货款,商品尚未发出,无需计提增值税销项税额。

第7题:

甲企业在建工程领用原材料应做的正确账务调整为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:A

解析:

进项税额不能抵扣,转入在建工程成本。

第8题:

甲企业为增值税一般纳税人,适用增值税税率为13%。2019年5月收取乙企业的预付货款23400元,甲企业应做的正确账务处理为( )。

A.

B.

C.

D.

B.

C.

D.

答案:B

解析:

采取预收贷款销售货物,纳税义务发生时间为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。故只收取预付款项,不考虑增值税。

第9题:

甲企业为增值税一般纳税人,适用税率13%,主要生产并销售A产品,A产品对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2019年8月,甲企业的有关财务资料如下:(1)销售产品100件给小规模纳税人,开具普通发票。(2)将自产产品200件用于本企业在建仓库。(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。(4)企业从小规模纳税人处购进原料,取得普通发票,注明金额1000000元。

甲企业收取的包装物使用费,应做的账务处理为( )。

A.贷记“应付账款”20000元

B.贷记“应交税费-应交增值税(销项税额)”2600元

C.贷记“应交税费-应交增值税(销项税额)”582.52元

D.贷记“应交税费-应交增值税(销项税额)”2300.88元

A.贷记“应付账款”20000元

B.贷记“应交税费-应交增值税(销项税额)”2600元

C.贷记“应交税费-应交增值税(销项税额)”582.52元

D.贷记“应交税费-应交增值税(销项税额)”2300.88元

答案:D

解析:

第10题:

某家具生产企业为一般纳税人,适用增值税税率为13%,2019年5月销售产品200件,每件不含税价为1000元,该月收取包装物使用费20000元。另外,为保证购买方及时退回包装物,订立了包装物使用期限为6个月的合同,并收取押金40000元。则本月该企业应缴纳的增值税为( )元。

A.42717.95

B.37400

C.28300.88

D.34000

B.37400

C.28300.88

D.34000

答案:C

解析:

[200×1000+20000÷(1+13%)]×13%≈28300.88(元)。包装物押金此处没有逾期所以不用计算。