中级财政税收

不定项题甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。A0B50C115. 04D170

题目

不定项题

甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。

A

0

B

50

C

115. 04

D

170

参考答案和解析

正确答案:

B

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

A企业销售货物时,下列选项应当作为价外费用计算增值税销项税额的有( )。

A.收取的包装物的租金收入

B.为购货企业代垫运费,因运输企业将发票抬头写为A,所以,另开具普通发票向购货企业收回的运费

C.销售应税消费品应当缴纳的从价消费税

D.收取的销项税额

正确答案:AB

解析:对于符合税法规定的代垫运费不作为价外费用处理,不征增值税,但不符合税法规定的,应当征税。

解析:对于符合税法规定的代垫运费不作为价外费用处理,不征增值税,但不符合税法规定的,应当征税。

第2题:

甲企业销售给B企业产品应调增增值税销项税额为( )元。

A.0

B.70.2

C.269.23

D.397.8

A.0

B.70.2

C.269.23

D.397.8

答案:C

解析:

第3题:

甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。 A.0B.50C.145.3D.170

正确答案:C

在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并人销售额按包装货物适用税率计征增值税。1(1(10÷(1+17%)×17%=145.3(元)。

在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并人销售额按包装货物适用税率计征增值税。1(1(10÷(1+17%)×17%=145.3(元)。

第4题:

共用题干

某零部件生产企业为增值税一般纳税人,每件产品的不含税售价为1000元,每件产品的成本为800元:购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为17%(城市维护建设税及教育费附加暂不考虑)。2012年8月,税务机关对该企业2011年度的纳税情况进行检查,有关账务资料如下:(1)销售给A企业产品10件,同时收取未逾期的包装物押金1000元,包装物租金2000元。(2)企业购进原材料,取得的增值税专用发票上注明价款10000元,税款1700元。同时支付运费500元,取得运输部门开具的运费发票。(3)企业在建工程部门领用产品5件(该项工程至2012年8月尚未完工),企业账务处理为:借:在建工程4000贷:库存商品4000(4)企业以前月份购进的原材料被盗,已知该批原材料的成本为10000元。

某零部件生产企业为增值税一般纳税人,每件产品的不含税售价为1000元,每件产品的成本为800元:购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为17%(城市维护建设税及教育费附加暂不考虑)。2012年8月,税务机关对该企业2011年度的纳税情况进行检查,有关账务资料如下:(1)销售给A企业产品10件,同时收取未逾期的包装物押金1000元,包装物租金2000元。(2)企业购进原材料,取得的增值税专用发票上注明价款10000元,税款1700元。同时支付运费500元,取得运输部门开具的运费发票。(3)企业在建工程部门领用产品5件(该项工程至2012年8月尚未完工),企业账务处理为:借:在建工程4000贷:库存商品4000(4)企业以前月份购进的原材料被盗,已知该批原材料的成本为10000元。

向A企业收取的包装物租金,正确的税务处理为()。

A:应计提增值税销项税额340元

B:应计提增值税销项税额290.6元

C:不用缴纳增值税

D:应缴纳营业税100元

A:应计提增值税销项税额340元

B:应计提增值税销项税额290.6元

C:不用缴纳增值税

D:应缴纳营业税100元

答案:B

解析:

收取的包装物押金,未逾期的不能计人收入,不需要缴纳增值税销项税。

随同销售货物一起收取的包装物租金要和货物一起计入销售收入中,增值税销项税额=2000/(1+17%)*17%=290.6(元)。

运费发票可以按照7%进行抵扣,增值税进项税额=500*7%=35(元)。

会计上按照产品成本来计算计人在建工程,在税法中属于视同销售,需要缴纳销项税额=5*1000*17%=850(元)。

企业原材料被盗需要做进项税转出,进项税转出额=10000*17%=1700(元)。

随同销售货物一起收取的包装物租金要和货物一起计入销售收入中,增值税销项税额=2000/(1+17%)*17%=290.6(元)。

运费发票可以按照7%进行抵扣,增值税进项税额=500*7%=35(元)。

会计上按照产品成本来计算计人在建工程,在税法中属于视同销售,需要缴纳销项税额=5*1000*17%=850(元)。

企业原材料被盗需要做进项税转出,进项税转出额=10000*17%=1700(元)。

第5题:

向A企业收取的包装物租金,正确的税务处理为( )。

A.应计提增值税销项税额260元

B.应计提增值税销项税额230.09元

C.不用缴纳增值税

D.应缴纳消费税100元

A.应计提增值税销项税额260元

B.应计提增值税销项税额230.09元

C.不用缴纳增值税

D.应缴纳消费税100元

答案:B

解析:

本题考查增值税的检查。销售货物收取的包装物租金属于价外费用,并入销售额中计缴增值税。应纳增值税=2000÷(1+13%)×13%=230.09(元)。

第6题:

企业收取的下列款项中,应作为价外费用并入销售额计算增值税销项税额的有( )

A.商业企业向供货方收取的返还收入

B.生产企业销售货物时收取的包装物租金

C.供电企业收取的逾期未退的电费保证金

D.燃油电厂从政府财政专户取得的发电补贴

正确答案:BC

【解析】对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金。燃油电厂从政府取得的财政专户发电补贴,不征收增值税。

【解析】对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金。燃油电厂从政府取得的财政专户发电补贴,不征收增值税。

第7题:

甲企业销售产品给B企业应调增的增值税销项税额为( )元。

A.0

B.70.2

C.260

D.397.8

A.0

B.70.2

C.260

D.397.8

答案:C

解析:

本题考查增值税一般销售方式的检查。调增增值税销项税额=2260÷1.13×13%=260(元)。

第8题:

甲企业销售给B企业产品应调增增值税销项税额为( )元。 A.0B.70.2C.340 D.397.8

正确答案:C

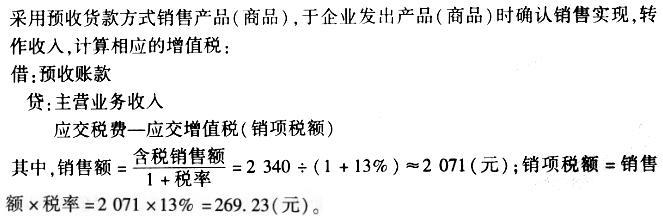

采用预收货款方式销售产品(商品),于企业发出产品(商品)时确认销售实现,转作收入,计算相应的增值税:

借:预收账款

贷:主营业务收人

应交税费-应交增值税(销项税额)

其中,销售额=含税销售额÷(1+税率)=2 340÷(1+17%)=2 000(元);销项税

额=销售额×税率=2 000×17%=340(元)。

采用预收货款方式销售产品(商品),于企业发出产品(商品)时确认销售实现,转作收入,计算相应的增值税:

借:预收账款

贷:主营业务收人

应交税费-应交增值税(销项税额)

其中,销售额=含税销售额÷(1+税率)=2 340÷(1+17%)=2 000(元);销项税

额=销售额×税率=2 000×17%=340(元)。

第9题:

甲企业为增值税一般纳税人,主要生产M产品,每件产品的不含税售价为1000元,成本为每件200元;购进原材料均能取得增值税专用发票,购销货物适用增值税13%税率(城市维护建设税及教育费附加不考虑)。今年8月,税务机关对甲企业上年度的纳税情况进行检查,甲企业有关账务资料如下:

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12300

贷:资本公积 11300

其他业务收入 1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款 2260

贷:其他应付款 2260

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建办公大楼领用M产品10件(该项目工程至今年8月尚未完工)。账务处理为:

借:在建工程 2000

贷:库存商品 2000

甲企业向A企业收取的包装物租金应调增增值税销项税额( )元。

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12300

贷:资本公积 11300

其他业务收入 1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款 2260

贷:其他应付款 2260

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建办公大楼领用M产品10件(该项目工程至今年8月尚未完工)。账务处理为:

借:在建工程 2000

贷:库存商品 2000

甲企业向A企业收取的包装物租金应调增增值税销项税额( )元。

A.0

B.50

C.115.04

D.170

B.50

C.115.04

D.170

答案:C

解析:

本题考查增值税的检查。货物销售收取的包装物租金,为价外费用,并入销售额按所包装货物适用税率计缴增值税。应调增增值税销项税额=1000/1.13×13%=115.04(元)。

第10题:

甲企业为增值税一般纳税人,主要生产M产品,每件产品的不含税售价为1000元,成本为每件200元;购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为13%(城市维护建设税及教育费附加不考虑)。2019年8月,税务机关对甲企业2019年度的纳税情况进行检查,甲企业有关账务资料如下:

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12300

贷:资本公积 11300

其他业务收入 1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款 2260

贷:其他应付款 2260

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建工程领用生产用原材料10000元(该项工程至2019年8月尚未完工),账务处理为:

借:在建工程 10000

贷:原材料 10000

甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12300

贷:资本公积 11300

其他业务收入 1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款 2260

贷:其他应付款 2260

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建工程领用生产用原材料10000元(该项工程至2019年8月尚未完工),账务处理为:

借:在建工程 10000

贷:原材料 10000

甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。

A.0

B.50

C.115.04

D.170

B.50

C.115.04

D.170

答案:C

解析:

在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费

(元)。

(元)。