中级财政税收

不定项题该企业向X企业收取的包装物租金应调增增值税销项税额为( )元。A0B115C170D198.9

题目

0

115

170

198.9

相似问题和答案

第1题:

A企业销售货物时,下列选项应当作为价外费用计算增值税销项税额的有( )。

A.收取的包装物的租金收入

B.为购货企业代垫运费,因运输企业将发票抬头写为A,所以,另开具普通发票向购货企业收回的运费

C.销售应税消费品应当缴纳的从价消费税

D.收取的销项税额

解析:对于符合税法规定的代垫运费不作为价外费用处理,不征增值税,但不符合税法规定的,应当征税。

第2题:

某生产果酒企业为增值税一般纳税人,月销售收入为140.4万元(含税),当期发出包装物收取押金为4.68万元,当期逾期未归还包装物押金为2.34万元。该企业本期应申报的销项税额为( )万元。

A.20.4

B.20.74

C.21.08

D.20.7978

解析:除黄酒与啤酒包装物押金在逾期未归还时,计入销售额计征增值税,其他酒的包装物押金应在销售时并入销售额计征增值税。[(140.4+4.68)/(1+17%)×17%]万元=21.08万元

第3题:

甲企业向A企业收取的包装物租金应调增增值税销项税额为( )元。 A.0B.50C.145.3D.170

在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并人销售额按包装货物适用税率计征增值税。1(1(10÷(1+17%)×17%=145.3(元)。

第4题:

某零部件生产企业为增值税一般纳税人,每件产品的不含税售价为1000元,每件产品的成本为800元;购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为17%(城市维护建设税及教育费附加暂不考虑)。2013年8月,税务机关对该企业2012年度的纳税情况进行检查,有关账务资料如下:(1)销售给A企业产品10件,同时收取未逾期的包装物押金1000元,包装物租金2000元。(2)企业购进原材料,取得的增值税专用发票上注明价款10000元,税款1700元。同时支付运费500元,取得运输部门开具的运费发票。(3)企业在建工程部门领用产品5件(该项工程至2013年8月尚未完工),企业账务处理为:借:在建工程4000贷:库存商品4000(4)企业以前月份购进的原材料被盗,已知该批原材料的成本为10000元。根据以上资料,回答下列问题:

A:应计提增值税销项税额340元

B:应计提增值税销项税额290.6元

C:不用缴纳增值税

D:应缴纳营业税100元

包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。2000/(1+17%)*17%=290.60(元)。

企业购进原材料取得的运费发票,应计提增值税进项税额=500*7%=35(元)。

考查自产自用产品的检查。按《中华人民共和国增值税暂行条例》规定,企业将自产、委托加工的产品用于本企业基本建设、专项工程、集体福利、职工个人消费等方面要视同销售计算缴纳增值税。自产自用产品按计税价格所计算的销项税额分别按其用途计入相应的科目。销项税额=对外售价*使用数量*税率=1000*5*17%=850(元)。借:在建工程4850贷:库存商品4000应交税费一应交增值税(销项税额)850

被盗原材料计提进项税额=10000*17%=1700(元)。借:待处理财产损益11700贷:原材料10000应交税费一应交增值税(进项税额转出)1700

第5题:

A.0

B.70.2

C.260

D.397.8

第6题:

某生产白酒的企业为增值税一般纳税人,月销售收入为128.7万元(含税),当期发出包装物收取押金2.34万元,当期逾期未归还包装物押金为7.02万元。该企业本期应申报的销项税额为( )万元。

A、18.7

B、19.04

C、19.72

D、20.06

除黄酒、啤酒包装物押金在逾期未归还时,计入销售额计征增值税,其他酒的包装物押金应在销售时并入销售额计征增值税。(128.7+2.34)/(1+17%)*17%=19.04万元。

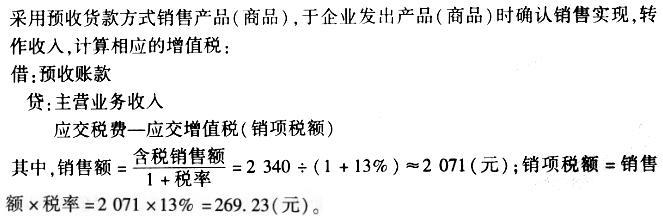

第7题:

A.0

B.70.2

C.269.23

D.397.8

第8题:

甲企业销售给B企业产品应调增增值税销项税额为( )元。 A.0B.70.2C.340 D.397.8

采用预收货款方式销售产品(商品),于企业发出产品(商品)时确认销售实现,转作收入,计算相应的增值税:

借:预收账款

贷:主营业务收人

应交税费-应交增值税(销项税额)

其中,销售额=含税销售额÷(1+税率)=2 340÷(1+17%)=2 000(元);销项税

额=销售额×税率=2 000×17%=340(元)。

第9题:

A.应计提增值税销项税额260元

B.应计提增值税销项税额230.09元

C.不用缴纳增值税

D.应缴纳消费税100元

第10题:

某零部件生产企业为增值税一般纳税人,每件产品的不含税售价为1000元,每件产品的成本为800元:购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为17%(城市维护建设税及教育费附加暂不考虑)。2012年8月,税务机关对该企业2011年度的纳税情况进行检查,有关账务资料如下:(1)销售给A企业产品10件,同时收取未逾期的包装物押金1000元,包装物租金2000元。(2)企业购进原材料,取得的增值税专用发票上注明价款10000元,税款1700元。同时支付运费500元,取得运输部门开具的运费发票。(3)企业在建工程部门领用产品5件(该项工程至2012年8月尚未完工),企业账务处理为:借:在建工程4000贷:库存商品4000(4)企业以前月份购进的原材料被盗,已知该批原材料的成本为10000元。

A:应计提增值税销项税额340元

B:应计提增值税销项税额290.6元

C:不用缴纳增值税

D:应缴纳营业税100元

随同销售货物一起收取的包装物租金要和货物一起计入销售收入中,增值税销项税额=2000/(1+17%)*17%=290.6(元)。

运费发票可以按照7%进行抵扣,增值税进项税额=500*7%=35(元)。

会计上按照产品成本来计算计人在建工程,在税法中属于视同销售,需要缴纳销项税额=5*1000*17%=850(元)。

企业原材料被盗需要做进项税转出,进项税转出额=10000*17%=1700(元)。