中级财政税收

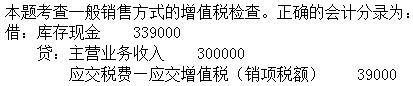

单选题2018年9月,某商场为增值税一般纳税人适用税率为13%,零售货物并以现金形式取得含税销售收入339000元。正确的会计处理为( )。A 借:现金 339000<br />贷:应付账款 339000B 借:现金 339000<br />贷:应收账款 339000C 借:现金 339000<br />贷:主营业务收入 300000<br /> 应交税费—应交增值税(销项税额) 39000D 借:主营业务收入 339000<br />贷:应收账款 339000

题目

借:现金 339000<br />贷:应付账款 339000

借:现金 339000<br />贷:应收账款 339000

借:现金 339000<br />贷:主营业务收入 300000<br /> 应交税费—应交增值税(销项税额) 39000

借:主营业务收入 339000<br />贷:应收账款 339000

相似问题和答案

第1题:

某酒厂为增值税一般纳税人。 2005年4月销售粮食白酒4000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为()元。

11. 某酒厂为增值税一般纳税人。 2005年4月销售粮食白酒4000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为()元。

A. 6229.92

B. 5510

C. 5000

D. 4000

第2题:

某酒厂为增值税一般纳税人。2009年4月销售粮食白酒4 000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为_________元。

5 000。此题考查的是复合计税。根据规定,实行复合计税的计算方法的,应纳税额:应税消费品销售数量?消费税单位税额 应税消费品销售额(或组成计税价格)?消费税税率。本题中,该酒厂应纳消费税税额=14 040/(1 17%)?25% 4 000?0.5=5 000(元)。

第3题:

A.百货商场本月应纳增值税20.69万元

B.百货商场可以抵扣的进项税额186.21万元

C.小规模纳税人征收率为3%

D.个体户本月应纳增值税9.03万元

第4题:

B.借:现金 3390贷:应收账款 3390

C.借:现金 3390贷:主营业务收入 3000应交税费-应交增值税(销项税额) 390

D.借:主营业务收入 3390贷:应收账款 3000应交税费~应交增值税(进项税额) 390

第5题:

B.

C.

D.

第6题:

A16%13%

B11%9%

C10%9%

D13%9%

第7题:

某商场属一般纳税人,本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为( )。

A.1.2万元

B.2.58万元

C.1.64万元

D.2万元

第8题:

A、9%

B、8%

C、7%

D、6%

解析:增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

第9题:

B.借:现金 351000 贷:应收账款 351000

C.借:现金 351000 贷:主营业务收入 300000 应交税费—应交增值税(销项税额) 51000

D.借:主营业务收入 351000 贷:应收账款 300000 应交税费—应交增值税(进项税额) 51000

贷:主营业务收入 300000

应交税费—应交增值税(销项税额) 51000

第10题:

A

借:库存现金 351000

贷:应付账款 351000

B

借:库存现金 351000

贷:应收账款 351000

C

借:库存现金 351000

贷:主营业务收入 310619.47

应交税费一应交增值税(销项税额) 40380.53

D

借:主营业务收入 351000

贷:应收账款 300000

应交税费一应交增值税(进项税额) 51000

此题用排除法,只有C确认销项税351000(1+13%)×13%=40380.53