财务管理

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。

题目

问答题

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

答案:

解析:

(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。

第2题:

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

如何分析上述成本计算结果?

答案:

解析:

(1)作业成本法下间接费用分配按照成本动因分配,分配标准多元,而非仅选一种分配标准。

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

第3题:

E公司是一家小型企业,主要生产A和B两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

要求:(1)计算作业成本的预算分配率。

要求:(2)按预算分配率分配作业成本。

要求:(3)计算各项作业的作业成本差异率。

要求:(4)分别计算甲客户A产品和B产品的实际作业总成本。

答案:

解析:

第4题:

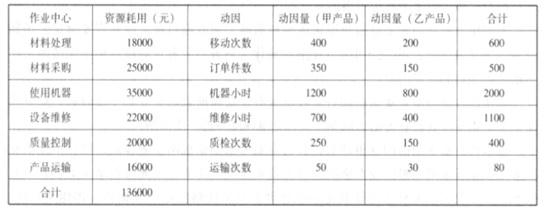

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

试将间接费用分配至各作业成本库。

答案:

解析:

间接费用分配至各作业成本库的情况如下表所示:

第5题:

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

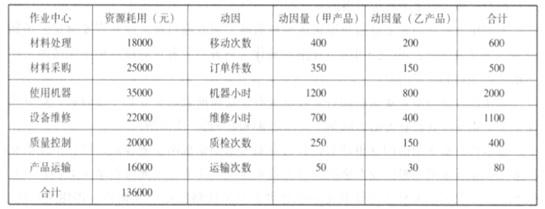

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

若将上述间接成本按照机器小时数进行分配,试计算此时的单位产品间接成本。

答案:

解析:

若将上述间接成本按照机器小时数进行分配,则单位小时成本=1360002000=68(元)。

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

第6题:

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下:

项目 产量(台) 售价(元)

豪华型 5000 4000

普通型 15000 2000

单位直接材料和人工成本(元)

2000

800

直接人工(小时)

25000

75000

公司管理会计师划分了下列作业、间接成本集合及成本动因:

作业

制造费用集合

作业动因

调整

300万元

调整次数

机器运行

1625万元

机器小时

包装

75万元

包装单数量

合计

2000万元

两种产品的实际作业量如下:

作业动因

豪华型作业消耗

普通型作业消耗

合计

调整次数(次)

200

100

300

机器小时(小时)

55000

107500

162500

包装单数量(个)

5000

10000

15000

要求:

(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位产品利润。

(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位产品利润。

答案:

解析:

【答案】

(1)

直接人工小时合计= 25000+75000=100000(工时)

间接成本分配率= 20000000/100000=200(元/小时)

分配给豪华型的制造费用= 20025000=5000000(元)

单位豪华型的制造费用= 5000000/5000=1000(元/台)

分配给普通型的制造费用= 20075000=15000000(元)

单位普通型的制造费用=15000000/15000=1000(元/台)

单位:元

项目

豪华型

普通型

单位售价

4000

2000

单位产品成本:

直接材料和人工

2000

800

制造费用

1000

1000

单位产品成本合计

3000

1800

单位产品利润

1000

200

(2)每一作业成本动因的成本动因率

作业动因

成本

作业消耗

作业率

调整次数

3000000元

300次

10000元/次

机器小时

16250000元

162500小时

100元/小时

包装单数量

750000元

15000个

50元/个

豪华型(5000台)

作业动因

作业率

作业量

间接成本合计

单位间接成本

调整次数

10000

200

2000000

400

机器小时

100

55000

5500000

1100

包装单数量

50

5000

250000

50

合计

——

——

——

1550

普通型(15000台)

作业动因

作业率

作业量

间接成本合计

单位间接成本

调整次数

10000

100

1000000

66.67

机器小时

100

107500

10750000

716.67

包装单数量

50

10000

500000

33.33

合计

——

——

——

816.67

成本及盈利分析: 单位:元

豪华型

普通型

单位售价(元)

4000

2000

单位产品成本(元):

直接材料和人工

2000

800

制造费用

1550

816.67

单位产品成本合计

3550

1616.67

单位产品利润

450

383.33

【答案】

(1)

直接人工小时合计= 25000+75000=100000(工时)

间接成本分配率= 20000000/100000=200(元/小时)

分配给豪华型的制造费用= 20025000=5000000(元)

单位豪华型的制造费用= 5000000/5000=1000(元/台)

分配给普通型的制造费用= 20075000=15000000(元)

单位普通型的制造费用=15000000/15000=1000(元/台)

单位:元

项目

豪华型

普通型

单位售价

4000

2000

单位产品成本:

直接材料和人工

2000

800

制造费用

1000

1000

单位产品成本合计

3000

1800

单位产品利润

1000

200

(2)每一作业成本动因的成本动因率

作业动因

成本

作业消耗

作业率

调整次数

3000000元

300次

10000元/次

机器小时

16250000元

162500小时

100元/小时

包装单数量

750000元

15000个

50元/个

豪华型(5000台)

作业动因

作业率

作业量

间接成本合计

单位间接成本

调整次数

10000

200

2000000

400

机器小时

100

55000

5500000

1100

包装单数量

50

5000

250000

50

合计

——

——

——

1550

普通型(15000台)

作业动因

作业率

作业量

间接成本合计

单位间接成本

调整次数

10000

100

1000000

66.67

机器小时

100

107500

10750000

716.67

包装单数量

50

10000

500000

33.33

合计

——

——

——

816.67

成本及盈利分析: 单位:元

豪华型

普通型

单位售价(元)

4000

2000

单位产品成本(元):

直接材料和人工

2000

800

制造费用

1550

816.67

单位产品成本合计

3550

1616.67

单位产品利润

450

383.33

第7题:

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

若两件产品的单位材料成本为 100 元/件,单位直接人工工时成本为 10 元/件,其中,甲产品每件耗费人工 3 小时,乙产品每件耗费人工 6 小时;且假设按照单位成本加成 20%的策略确定产品价格,试分别计算上述两种成本计算方法下的产品单价。

答案:

解析:

按照作业成本法,甲产品单位售价=(100+10*3+96.67)*120%=272(元);

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

第8题:

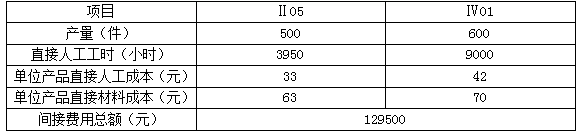

某企业6月生产两种产品,型号分别为Ⅱ05和Ⅳ01,该月有关资料见下表:

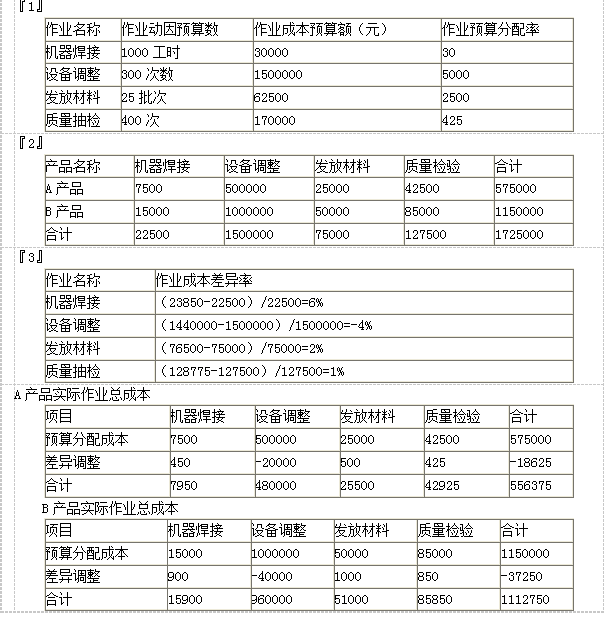

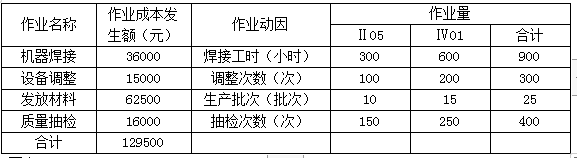

假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。

假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。

答案:

解析:

(1)间接费用分配率=129500/(3950+9000)=10(元/小时)

分配给Ⅱ05产品的间接费用=3950×10=39500(元)

分配给Ⅳ01产品的间接费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的间接费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的间接费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

(2)作业成本计算法下Ⅱ05、Ⅳ01产品应分配的间接费用及单位成本:

{图1}

Ⅱ05产品单位成本应分配的间接费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的间接费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

(3)传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,间接费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配间接费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。

分配给Ⅱ05产品的间接费用=3950×10=39500(元)

分配给Ⅳ01产品的间接费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的间接费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的间接费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

(2)作业成本计算法下Ⅱ05、Ⅳ01产品应分配的间接费用及单位成本:

{图1}

Ⅱ05产品单位成本应分配的间接费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的间接费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

(3)传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,间接费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配间接费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。

第9题:

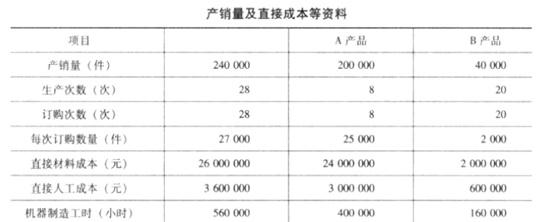

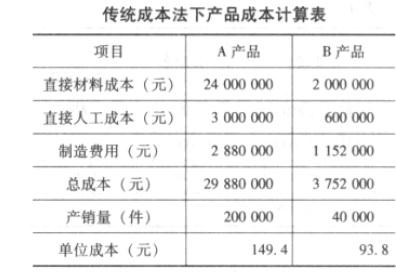

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

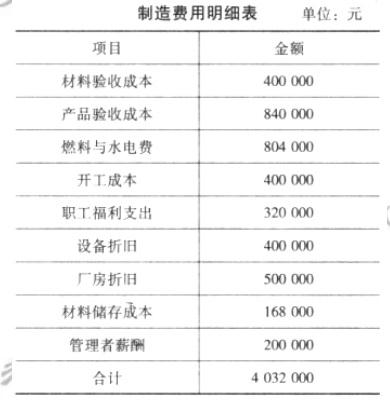

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

按传统成本法计算成本。

答案:

解析:

按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

第10题:

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

A 公司办公商业中心是斐瑞思公司的一个客户。上一年,A 公司共订货 4 次,共计 80 个文件柜。请计算出这 80 个文件柜和 4 次订货的间接费用。

答案:

解析:

80 个文件柜和 4 次订货的间接费用计算如下表所示。