财务管理

问答题假设某公司计划开发一种新产品,该产品的寿命期为5年,开发新产品的成本及预计收入为:需投资固定资产240000元,需垫支营运资金200000元,投资期为0,5年后可收回固定资产残值30000元,用直线法计提折旧。投产后,预计每年的销售收入可达240000元,每年需支付直接材料、直接人工等变动成本128000元,每年的设备维修费为10000元。该公司要求的最低投资收益率为10%,适用的所得税税率为25%。要求:请用净现值法和内含收益率法对该新产品是否开发作出分析评价。(现值系数取三位小数)

题目

相似问题和答案

第1题:

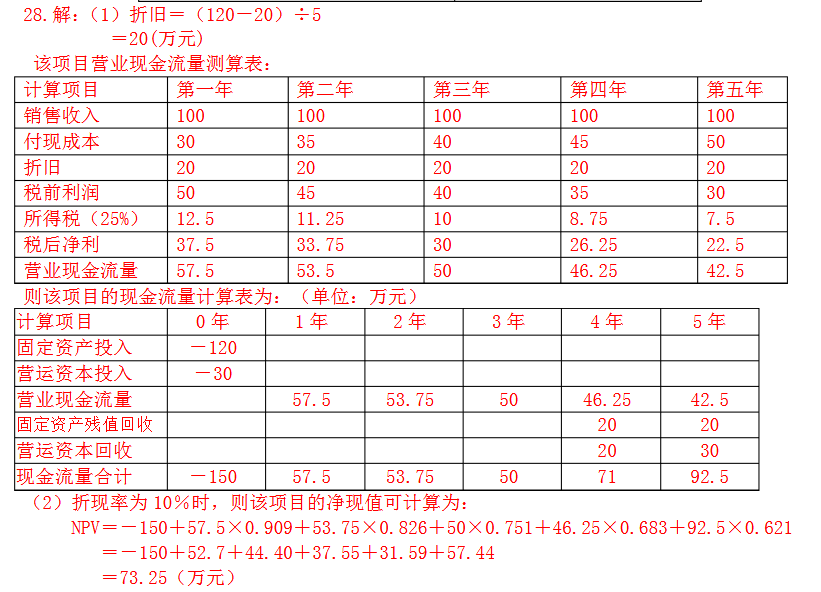

假设某公司计划开发一条新产品线,该产品线的寿命期为5年,开发新产品线的成本及预计收入为:初始一次性投资固定资产120万元,且需垫支流动资金30万元,直线法折旧且在项目终了可回收残值20万元。预计在项目投产后,每年销售收入可增加至100万元,且每年需支付直接材料、直接人工等付现成本为30万元;而随设备陈旧,该产品线将从第2年开始逐年增加5万元的维修支出。如果公司的最低投资回报率为10%,适用所得税税率为25%。要求:(1)计算该项目的预期现金流量;(2)计算该项目的净现值;(3)请问净现值法的决策规则是什么?并请从财务的角度分析,是否该开发该项目。(4)请分析净现值法的优缺点是什么?

(3)在用净现值法进行投资决策时,要注意区分项目性质。①对于独立项目,如果净现值大于零,则说明投资收益能够补偿投资成本,则项目可行;反之,则项目不可行。当净现值=0时,不改变公司财富,所有没有必要采纳。②互斥项目决策的矛盾主要体现在两个方面:一个是投资额不同,另一个是项目期不同。如果是项目期相同,而投资额不同的情况,需要利用净现值法,在决策时选择净现值大的项目。该项目的净现值大于零,从财务上是可行的。(4)净现值法的优点。其优点主要表现在:①考虑了货币时间价值。②考虑了投资风险的影响,这是因为折现率(资本成本或必要报酬率)包括了风险,风险较大的投资项目,其选用的折现率将较高。③反映了为股东创造财富的绝对值,其理论较完整,应用范围也很广泛。净现值法的缺点。净现值法也有一定局限性,主要体现在:净现值反映的是为股东创造财富的绝对值,在比较投资额不同的项目时存在局限性。

(3)在用净现值法进行投资决策时,要注意区分项目性质。①对于独立项目,如果净现值大于零,则说明投资收益能够补偿投资成本,则项目可行;反之,则项目不可行。当净现值=0时,不改变公司财富,所有没有必要采纳。②互斥项目决策的矛盾主要体现在两个方面:一个是投资额不同,另一个是项目期不同。如果是项目期相同,而投资额不同的情况,需要利用净现值法,在决策时选择净现值大的项目。该项目的净现值大于零,从财务上是可行的。(4)净现值法的优点。其优点主要表现在:①考虑了货币时间价值。②考虑了投资风险的影响,这是因为折现率(资本成本或必要报酬率)包括了风险,风险较大的投资项目,其选用的折现率将较高。③反映了为股东创造财富的绝对值,其理论较完整,应用范围也很广泛。净现值法的缺点。净现值法也有一定局限性,主要体现在:净现值反映的是为股东创造财富的绝对值,在比较投资额不同的项目时存在局限性。第2题:

华联公司准备购入设备以扩充生产能力,所需设备购买资金通过银行专门借款解决,借款期限为7年,借款利息率为10%。该方案筹建期为2年。该方案需投资3 000万元,预计投产后使用寿命为5年,残值为原值的10%,采用直线法计提折旧。该方案投产后预计销售单价40元,单位变动成本24元,每年经营性固定付现成本100万元。该方案另需垫支营运资金300万元,所得税税率为40%。假设该方案的内含报酬率为20%。

要求:

该方案的投资报酬率达到其内含报酬率时:(1)经营现金净流量为多少?(2)息税前利润为多少?(3)销售量为多少?

1)固定资产原值=3 000×(1+10%)2=3 630(万元)

折旧=3 630×(1-10%)÷5=653.4(万元)

设经营阶段各年的现金净流量为C,由于项目的内含报酬率为20%,所以,NPV=C×[(P/A,20%,7)-(P/A,20%,2)]+300×(P/F,20%,7)+363×(P/F,20%,7)-3 000-300×(P/F,20%,2)=0

则X=1 455.74(万元)

(2)因为X=EBIT×(1-40%)+折旧

所以EBIT=(1 455.74-653.4)/(1-40%)=1 337.23(万元)

(3)又因为EBIT=PQ-bQ-a,所以Q=(653.4+1 337.23)÷(40-24)=124.41(万件)

第3题:

某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入40万元,付现成本15万元,最后一年收回残值收入5万元。假设该公司适用企业所得税税率为25%,则该项投资的投资回收率为( )。

A.42.0%

B.42.5%

C.43.5%

D.44.0%

第4题:

第5题:

B.42.5%

C.43.5%

D.44.0%

第5年的现金净流量=21+5=26(万元)

年均现金净流量=(21×4+26)/5=22(万元)

投资回报率=22/50×100%=44%。

第6题:

某项目需固定资产投资100万元,建设期为1年,需垫支流动资金12万元,资本化利息为2万元,投产后每年的净现金流量均为30万元,则包括建设期的静态投资回收期为4.8年。( )

计算静态投资回收期时,分子是“原始投资”,“原始投资”中包括“流动资金投资”但是不包括“资本化利息”,因此,包括建设期的静态投资回收期=1+(100+12)/30=4.73(年)。

第7题:

某公司欲开发一种新产品,需筹集资金500万元,计划全部通过银行借款解决,借款期限为5年,利息率是10%,另外,需增加新设备两台,新设备的维修、保养皆需一定技术,且更新换代较快。新产品开发完成后,将不再使用该设备。根据以上资料,回答下列问题:

A:158.5

B:171.6

C:189.5

D:232.9

该公司每年末向银行付息额为:500*10%=50(万元)。

复利计息下,该企业应付利息的现值P=A*(P/A,i,n)=50*(P/A,10%)5=189.5(万元)。

租赁筹资是企业按照租赁合同租入资产而筹集资本的特殊筹资方式。租赁筹资的限制较少,各类企业都可以通过租赁方式获得债权资本。租赁融资方式快捷灵活;到期还本负担轻(到期不用归还大量本金);具有节税作用。但资本成本高。

第8题:

A、投资回收期6.19年,净现值19.4万元,内含报酬率10.79%

B、投资回收期8.19年,净现值19.4万元,内含报酬率10.79%

C、投资回收期7.19年,净现值9.4万元,内含报酬率10.79%

D、投资回收期6.19年,净现值19.4万元,内含报酬率12%

第9题:

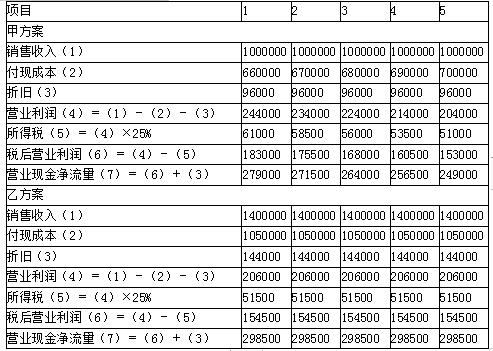

甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元(允许税前抵扣)。项目投入营运时,甲方案需垫支营运资金200000元,

乙方案预计年销售收入为1400000元,年付现成本为1050000元。项目投入营运时,乙方案需垫支营运资金250000元。公司所得税税率为25%。

要求:

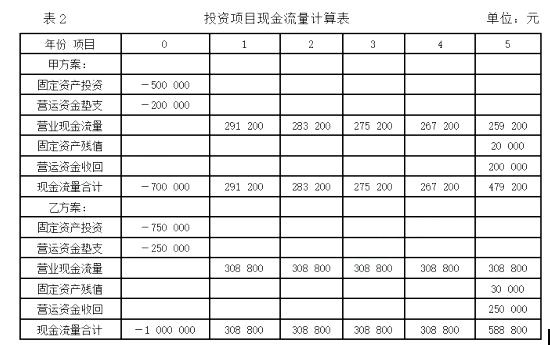

(1)计算甲、乙方案投资期现金流量

(2)计算甲、乙方案营业期现金流量

(3)计算甲、乙方案终结期现金流量

(4)计算甲、乙方案各年现金流量合计(NCFt)

甲方案投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

乙方案投资期现金净流量=-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

(2)营业期现金流量计算表

(3)甲方案终结期现金净流量=20000(固定资产变价净收入)+200000(垫支营运资金收回)=220000(元)

乙方案终结期现金净流量=30000(固定资产变价净收入)+250000(垫支营运资金收回)=280000(元)

【提示】本题因假定折旧方法、年限、残值均与税法规定一致,所以不存在固定资产变现净损益对现金净流量的影响。

(4)甲方案各年现金流量:

NCF0=投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

NCF1=第1年营业期现金净流量=279000(元)

NCF2=第2年营业期现金净流量=271500(元)

NCF3=第3年营业期现金净流量=264000(元)

NCF4=第4年营业期现金净流量=256500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=249000+220000=469000(元)

乙方案各年现金流量:

NCF0=投资期现金净流量==-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

NCF1=第1年营业期现金净流量=298500(元)

NCF2=第2年营业期现金净流量=298500(元)

NCF3=第3年营业期现金净流量=298500(元)

NCF4=第4年营业期现金净流量=298500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=298500+280000=578500(元)

第10题:

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)