财务管理

单选题激励对象不用为行权支付现金,行权后由公司支付现金、股票或股票和现金的组合的是( )。A 业绩股票激励模式B 股票增值权模式C 股票期权模式D 限制性股票模式

题目

单选题

激励对象不用为行权支付现金,行权后由公司支付现金、股票或股票和现金的组合的是( )。

A

业绩股票激励模式

B

股票增值权模式

C

股票期权模式

D

限制性股票模式

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列关于股票期权激励的说法正确的有( )。

A.通常,我国公司股票期权激励计划规定的股票种类为人民币A股普通股

B.行权价格是指获授人以股票期权购买股票的每股价格

C.行权价格制定之后,不能进行调整

D.股票期权激励是长期激励模式的一种

正确答案:ABD

解析:在股票期权有效期内,如果公司发生资本公积转增资本、派发股票红利、股份拆细或缩股、配股时,应对行权价格做相应调整。因此选项C错误。

解析:在股票期权有效期内,如果公司发生资本公积转增资本、派发股票红利、股份拆细或缩股、配股时,应对行权价格做相应调整。因此选项C错误。

第2题:

根据我国股权激励的相关政策,关于股票期权的说法,正确的是()。

A: 上市公司不得为激励对象为了获得行权资金而进行的贷款提供担保

B: 上市公司应在定期报告公布前30日向激励对象授予股票期权

C: 行权价格应为股权激励计划草案摘要公布前一交易日的公司标的股票收盘价

D: 股票期权的等待期不得超过1年

E: 股票期权有效期不得超过10年

B: 上市公司应在定期报告公布前30日向激励对象授予股票期权

C: 行权价格应为股权激励计划草案摘要公布前一交易日的公司标的股票收盘价

D: 股票期权的等待期不得超过1年

E: 股票期权有效期不得超过10年

答案:A,E

解析:

第3题:

股票期权的行权方式通常有()。

A.现金行权

B.股票互换行权

C.债券行权

D.经纪人同日销售行权

参考答案:ABD

第4题:

关于股票增值权的说法,错误的是( )

A.股票增值权的行权

B.股票增值权的激励对象可以拥有这些股票的所有权

C.实施股票增值权时可以全额兑现,也可以部分兑现

D.实施股票增值权时可以用现金,也可以折合成股票,或者两者的某种组合

B.股票增值权的激励对象可以拥有这些股票的所有权

C.实施股票增值权时可以全额兑现,也可以部分兑现

D.实施股票增值权时可以用现金,也可以折合成股票,或者两者的某种组合

答案:B

解析:

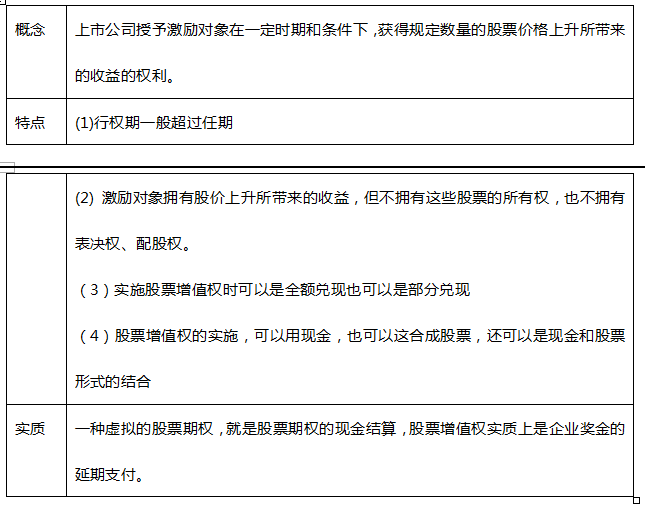

【知识点】股票增值权的特点。股票增值权激励对象拥有规定数量的股票股价上升所带来的收益,但不拥有这些股票的所有权,也不拥有表决权、配股权。故选B

第5题:

关于股票增值权的说法,正确的是()。

A.主要适用于发行境外上市外资股的公司

B.行权期一般短于任期

C.激励对象有表决权、配股权

D.实质上是一种虚拟的股票期权,是股票期权的现金结算

E.也可以认为是企业奖金的延期支付

B.行权期一般短于任期

C.激励对象有表决权、配股权

D.实质上是一种虚拟的股票期权,是股票期权的现金结算

E.也可以认为是企业奖金的延期支付

答案:A,D,E

解析:

本题考查股票增值权的内容。股票增值权是一种创新的激励机制,行权期一般 超过任期,这样就将激励对象与公司利益捆绑在一起,避免短期行为;激励对象拥有规定数量 的股票股价上升所带来的收益,但不拥有这些股票的所有权,也不拥有表决权和配股权。

第6题:

关于权证交易,下列说法正确的有()。

A.深圳证券交易所规定,权证行权以份为单位进行申报

B.权证行权采用现金方式结算且权证在行权期满时为价内权证的,发行人在权证期满后5个工作日内向未行权的权证持有人自动支付现金差价

C.权证行权采用证券给付方式结算且权证在行权期满时为价内权证的,代为办理权证行权的证券经纪商应在权证期满前5个交易日提醒未行权的权证持有****证即将期满

D.权证行权时,标的股票过户费为股票过户面额的0.05%担保

正确答案:ACD

第7题:

关于股票增值权的说法,错误的是()。

A.股票增值权的行权期一般超过任期

B.股票增值权的激励对象既可获得规定数量的股票价格上升带来的收益,又可拥有这些股票的所有权

C.实施股票增值权时可以全额兑现,也可以部分兑现

D.实施股票增值权时可以用现金,也可以折合成股票,或两者的某种组合

B.股票增值权的激励对象既可获得规定数量的股票价格上升带来的收益,又可拥有这些股票的所有权

C.实施股票增值权时可以全额兑现,也可以部分兑现

D.实施股票增值权时可以用现金,也可以折合成股票,或两者的某种组合

答案:B

解析:

股票增值权具有的特点包括:激励对象拥有规定数量的股票股价上升所带来的收益,但不拥有这些股票的所有权,也不拥有表决权、配股权;行权期一般超过任期;实施股票增值权时,可以是全额兑现,也可以是部分兑现;股票增值权的实施,可以用现金,也可以折合成股票,还可以是现金和股票形式的结合。

第8题:

控股合并是指一家公司通过支付现金、发行股票或债券取得另一家公司的全部或部分有表决权的股份,两家公司仍然保留其法律地位。()

参考答案:正确

第9题:

关于股票增值权的说法,错误的是( )。

A.股票增值权的行权期一般超过任期

B.股票增值权的激励对象既可以获得规定数量的股票价格上升的收益,也拥有这些股票的所有权

C.实施股票增值权时可以全额兑现,也可以部分兑现

D.实施股票增值权时可以用现金,也可以折合成股票,或者两者的某种组合

B.股票增值权的激励对象既可以获得规定数量的股票价格上升的收益,也拥有这些股票的所有权

C.实施股票增值权时可以全额兑现,也可以部分兑现

D.实施股票增值权时可以用现金,也可以折合成股票,或者两者的某种组合

答案:B

解析:

第10题:

股票期权有效期内,上市公司应当规定激励对象分期行权,每期时限不得少于12个月。每期可行权的股票期权比例不得超过激励对象获授股票期权总额的( )。

A.50%

B.30%

C.60%

D.40%

B.30%

C.60%

D.40%

答案:A

解析:

股票期权有效期内,上市公司应当规定激励对象分期行权,每期时限不得少于12个月,后一行权期的起算日不得早于前一行权期的届满日。每期可行权的股票期权比例不得超过激励对象获授股票期权总额的50%。