财务管理

单选题某企业基期的销售额为1500万元,经营性资产和经营性负债占销售收入的百分比分别为90%和30%,计划销售净利率为10%,股利支付率为60%,如果企业的销售增长率为8%,预计该企业的外部融资需求量为( )万元。A 9.8B 7.2C 8.6D 8

题目

单选题

某企业基期的销售额为1500万元,经营性资产和经营性负债占销售收入的百分比分别为90%和30%,计划销售净利率为10%,股利支付率为60%,如果企业的销售增长率为8%,预计该企业的外部融资需求量为( )万元。

A

9.8

B

7.2

C

8.6

D

8

参考答案和解析

正确答案:

D

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业目前经营资产销售百分比为 40%, 经营负债销售百分比为 20%。 假设这两个比率相对稳定。 该企业 2008 年销售额为 5000 万元, 预计 2009 年销售额为 7000 万元, 收益留存率为 40%, 销售净利率为 10%, 可以动用的金融资产为 100 万元。 则预计 2009 年的外部融资需求量为( )

A20

B30

C25

D10

正确答案:A

第2题:

假设A公司2012年实际销售收入为2000万元,2013年预计销售收入为3000万元,2012年资产总计和负债总计分别为4000万元、1500万元,若2013年资产、负债销售百分比不变,根据销售收入百分比法测算2013年的筹资额为()万元。

A.750

B.1000

C.1250

D.1500

B.1000

C.1250

D.1500

答案:C

解析:

2013年预计资产总额=3000×(4000÷2000×100%)=6000(万元);2013年预计负债总额=3000×(1500÷2000×100%)=2250(万元);2013年筹资额=(6000-4000)-(2250-1500)=1250(万元)。

第3题:

某企业基期的销售额为1500万元,经营性资产和经营性负债占销售收入的百分比分别为90%和30%,计划销售净利率为10%,股利支付率为60%,如果企业的销售增长率为8%,预计该企业的外部融资需求量为( )万元。

A.7.29.8

B.8

C.8.6

D.9.8

正确答案:A

第4题:

丁公司2015年的敏感性资产和敏感性负债总额分别为16000万元和8000万元,实现销售收入50000万元,公司预计2016年的销售收入将增长20%,销售净利率为8%,利润留存率为10%,无需追加固定资产投资,则该公司采用销售百分比法预测2016年的追加资金需求量为( )万元。

A.800

B.1120

C.933

D.1600

B.1120

C.933

D.1600

答案:B

解析:

2016年追加的资金需求量=50000×20%×(16000/50000-8000/50000)-50000×(1+20%)×8%×10%=1120(万元),选项B正确。参考教材P29。

第5题:

假设A公司2012年实际销售收入为2000万元,2013年预计销售收入为3000万元,2012年资产总计和负债总计分别为4000万元、1500万元,假设2013年资产、负债销售百分比不变,根据销售收入百分比法试测算2013年的筹资额为()万元。

A:750

B:1000

C:1250

D:1500

B:1000

C:1250

D:1500

答案:C

解析:

2013年预计资产总额=3000*(4000/2000*100%)=6000(万元);2013年预计负债总额=3000*(1500/2000*100%)=2250(万元);2013年筹资额=(6000-4000)-(2250-1500)=1250(万元)。

第6题:

某企业2009年的敏感资产为500万元,敏感负债为200万元,销售收入为1 000万元,若敏感资产、敏感负债占销售收入的百分比不变,销售净利率为10%,股利支付率为40%,预计2010年销售收入增加50%,则需要从外部筹集的资金为( )万元。

A.90

B.60

C.110

D.80

正确答案:B

敏感资产占销售收入百分比=500/1000=50%,敏感负债占销售收入百分比=200/1000=20%,外部筹集的资金=增加收入×敏感资产销售百分比-增加收入×敏感负债销售百分比-增加的留存收益=500×50%-500×20%-1000×(1+50%)×10%×(1—40%)=60(万元)。

敏感资产占销售收入百分比=500/1000=50%,敏感负债占销售收入百分比=200/1000=20%,外部筹集的资金=增加收入×敏感资产销售百分比-增加收入×敏感负债销售百分比-增加的留存收益=500×50%-500×20%-1000×(1+50%)×10%×(1—40%)=60(万元)。

第7题:

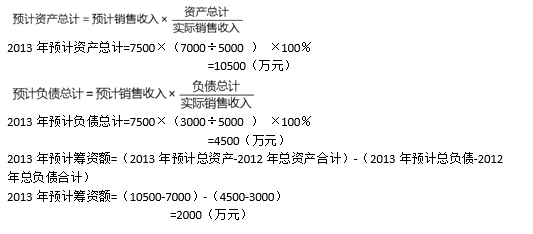

假设某工厂2012年实际销售收入为5000万元,2013年预计销售收入为7500万元,2012年总资产和负债总计分别为7000万元、3000万元,假设2013年资产、负债销售百分比不变,预测2013年筹资额为()。

A.1500

B.2000

C.3000

D.3500

B.2000

C.3000

D.3500

答案:B

解析:

第8题:

远洋公司预计2005年的销售额将比2004年的5000万元增长20%,留存收益增加额为60万元。若2004年该企业的敏感资产总额和敏感负债总额分别为1500万元和900万元,则该企业采用销售百分比法预测2005年的追加资金需要量为( )万元。

A.60

B.90

C.120

D.240

正确答案:A

(1500-900)×20%-60=60万元。

(1500-900)×20%-60=60万元。

第9题:

甲公司采用销售百分比法预测资金需要量,2018年的销售收入为5600万元,销售成本、销售费用管理费用、财务费用占销售收入的百分比分别为75%、1.5%、12.5%、0.6%,公司没有其他的非经营收入与支出,适用企业所得税税率为25%.2016年的敏感资产和敏感负债分别为3900万元和700万元。公司预计2019年的销售收入将增长15%,若甲公司2019年计划股利支付率为60%,销售净利率保持基期不变,则该公司采用销售百分比法预测2019年的外部融资需要量为()万元。

A.248.408

B.279.072

C.217.612

D.259.192

B.279.072

C.217.612

D.259.192

答案:B

解析:

2018年净利润=5600×(1-75%-1.5%-125%06%)×(1-25%)=4368(万元),

销售净利率=436.8/5600=7.8%,2019年外部融资需要量=5600×15%×(3900/5600-700/5600)

5600x(1+15%×7.8%X(1-60%)=279.072(万元)。

销售净利率=436.8/5600=7.8%,2019年外部融资需要量=5600×15%×(3900/5600-700/5600)

5600x(1+15%×7.8%X(1-60%)=279.072(万元)。

第10题:

某企业1010年的销售收入为1500万元,预计其2011年销售收入达到1800万元,销售净利率达到10%。若经营资产销售百分比为65%.经营负债销售百分比为8%,股利支付率保持40%不变。可知其外部融资销售增长比为( )。

A、19.2%

B、21%

C、23.5%

D、29%

B、21%

C、23.5%

D、29%

答案:B

解析:

B

销售增长率=(1800-1500)/1500=20%,则:外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-[(1+增长率)/增长率]×预计销售净利率×(1-预计股利支付率)=0.65-0.08-10%×(1.2/0.2)×(1-40%)=21%。

销售增长率=(1800-1500)/1500=20%,则:外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-[(1+增长率)/增长率]×预计销售净利率×(1-预计股利支付率)=0.65-0.08-10%×(1.2/0.2)×(1-40%)=21%。