财务管理

问答题乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。资料二:新设备投产后1至6年每年为企业增加营业现金净流量400万元,7至10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示。相关

题目

问答题

乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。资料二:新设备投产后1至6年每年为企业增加营业现金净流量400万元,7至10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示。相关货币时间价值系数表计算项目净现值。

参考答案和解析

正确答案:

项目净现值=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)=-1800+400×4.3553+500×3.1699×0.5645+300×0.3855=952.47(万元)

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:

资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直线法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1~6年每年为企业增加营业现金净流量400万元,第7~10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。

资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示。

要求:(1)计算项目静态投资回收期。

(2)计算项目净现值。

(3)评价项目投资可行性并说明理由。

资料一:新设备的投资额为1800万元,经济寿命期为10年。采用直线法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1~6年每年为企业增加营业现金净流量400万元,第7~10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。

资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示。

要求:(1)计算项目静态投资回收期。

(2)计算项目净现值。

(3)评价项目投资可行性并说明理由。

答案:

解析:

(1)项目静态投资回收期=1800/400=4.5(年)

(2)项目净现值=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)=-1800+400×4.3553+500×3.1699×0.5645+300×0.3855=952.47(万元)

(3)由于项目净现值大于0,所以该投资项目可行。

(2)项目净现值=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)=-1800+400×4.3553+500×3.1699×0.5645+300×0.3855=952.47(万元)

(3)由于项目净现值大于0,所以该投资项目可行。

第2题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

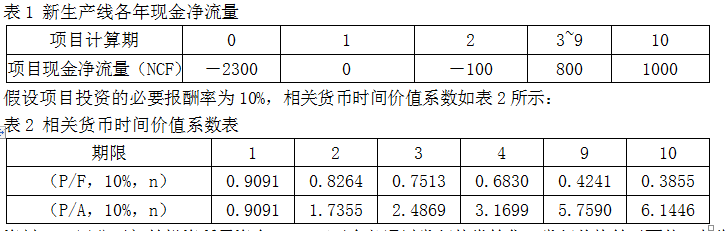

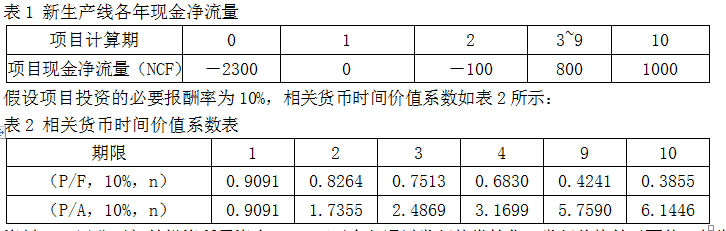

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线项目的净现值为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线项目的净现值为( )

A.620.54万元

B.1139.02万元

C.1221.66万元

D.836.16万元

B.1139.02万元

C.1221.66万元

D.836.16万元

答案:C

解析:

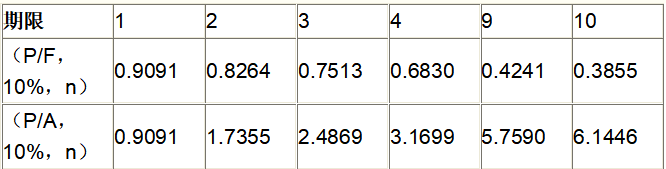

净现值=800×[(P/A,10%,9)-(P/A,10%,2)]+1000×(P/F,10%,10)-2300-100×(P/F,10%,2)=800×(5.7590-1.7355)+1000×0.3855-2300-100×0.8264=1221.66(万元)

第3题:

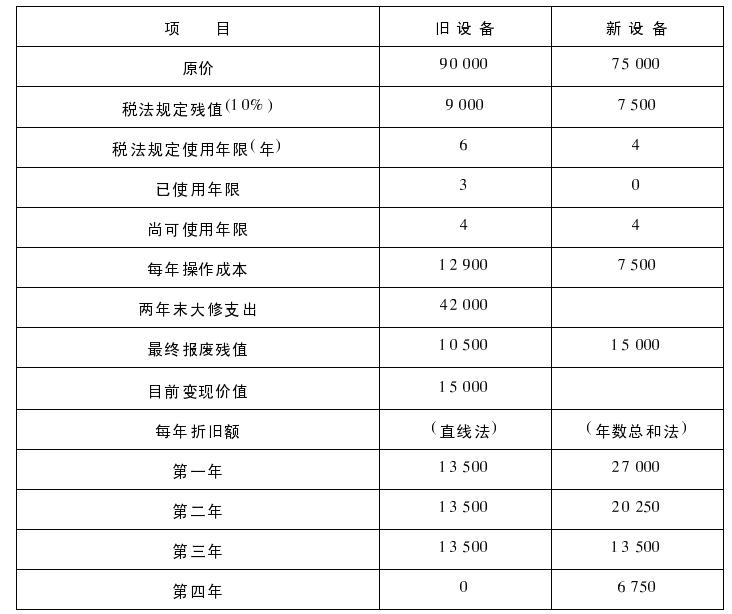

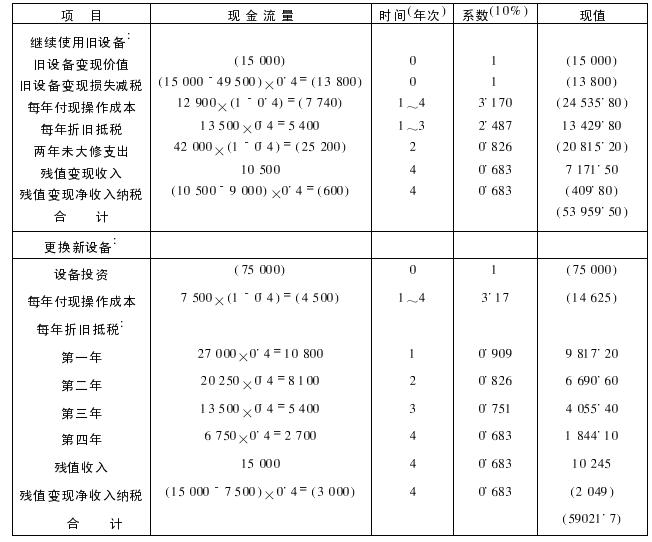

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

正确答案: 经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第4题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为( )

A.80000件

B.23000件

C.15000件

D.95000件

B.23000件

C.15000件

D.95000件

答案:D

解析:

保利点销售量=(600000+3200000)/(100-60)=95000(件)

第5题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线包含建设期的静态投资回收期为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料一,新生产线包含建设期的静态投资回收期为( )

A.4年

B.3年

C.5年

D.6年

B.3年

C.5年

D.6年

答案:C

解析:

包括建设期的静态投资回收额=2+2400/800=5(年)

第6题:

(2017年)乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:

资料一:新设备的设资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1-6年每年为企业增加营业现金净流量400万元,第7-10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。

资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示:

相关货币时间价值系数表

要求:(1)计算项目静态投资回收期。

(2)计算项目净现值。

(3)评价项目投资可行性并说明理由。

资料一:新设备的设资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1-6年每年为企业增加营业现金净流量400万元,第7-10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。

资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示:

相关货币时间价值系数表

要求:(1)计算项目静态投资回收期。

(2)计算项目净现值。

(3)评价项目投资可行性并说明理由。

答案:

解析:

(1)项目静态投资回收期=1800/400=4.5(年)

(2)项目净现值

=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)

=-1800+400×4.3553+500×3.1699×0.5645+300×0.3855

=952.47(万元)

(3)项目净现值大于0,所以项目投资可行。

(2)项目净现值

=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)

=-1800+400×4.3553+500×3.1699×0.5645+300×0.3855

=952.47(万元)

(3)项目净现值大于0,所以项目投资可行。

第7题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<5>、根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为()

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

表1 新生产线各年现金净流量

假设项目投资的必要报酬率为10%,相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数表

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

<5>、根据资料三,如果公司的目标利润为600 000元,则公司的保利点销售量为()

A、80000件

B、23000件

C、15000件

D、95000件

B、23000件

C、15000件

D、95000件

答案:D

解析:

保利点销售量=(600000+3200000)/(10-60)=95000(件)

第8题:

某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:

(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;

(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;

(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699,

要求:

<1>?、计算乙方案的净现值;

<2>?、用年金净流量法作出投资决策;

<3>?、延长两方案到相同的寿命,作出决策。

(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;

(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;

(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699,

要求:

<1>?、计算乙方案的净现值;

<2>?、用年金净流量法作出投资决策;

<3>?、延长两方案到相同的寿命,作出决策。

答案:

解析:

<1>、乙方案的净现值

=50×(P/A,10%,3)/(1+10%)+10×(P/F,10%,4)-100=19.87(万元 )(1分)

<2>、甲方案的年金净流量=25/(P/A,10%,6)=5.74(万元)(1分)

乙方案的年金净流量=19.87/(P/A,10%,4)=6.27(万元)

因此,应选择乙方案。(1分)

<3>、两个方案的最小公倍数为12年,在最小公倍数内,甲方案获得2笔净现值(第0年、第6年末),乙方案获得3笔净现值(第0年、第4年末、第8年末)。

延长寿命期后甲方案的净现值

=25+25×(P/F,10%,6)=39.11(万元)(1分)

延长寿命期后乙方案的净现值

=19.87+19.87×(P/F,10%,4)+ 19.87×(P/F,10%,8)=42.71(万元)

因此,应选择乙方案。(1分)

=50×(P/A,10%,3)/(1+10%)+10×(P/F,10%,4)-100=19.87(万元 )(1分)

<2>、甲方案的年金净流量=25/(P/A,10%,6)=5.74(万元)(1分)

乙方案的年金净流量=19.87/(P/A,10%,4)=6.27(万元)

因此,应选择乙方案。(1分)

<3>、两个方案的最小公倍数为12年,在最小公倍数内,甲方案获得2笔净现值(第0年、第6年末),乙方案获得3笔净现值(第0年、第4年末、第8年末)。

延长寿命期后甲方案的净现值

=25+25×(P/F,10%,6)=39.11(万元)(1分)

延长寿命期后乙方案的净现值

=19.87+19.87×(P/F,10%,4)+ 19.87×(P/F,10%,8)=42.71(万元)

因此,应选择乙方案。(1分)

第9题:

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下:

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为( )

资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年末垫支营运资金100万元,预计项目期各年现金净流量如表1所示。

资料二:甲公司初始投资所需资金2300万元全部通过发行债券筹集,发行价格等于面值,债券年利率为8%,每年付息一次,到期一次性归还本金,债券的发行费用率为4%,企业适用的所得税税率为25%。

资料三:生产线投产后,生产的新包装物预计售价为每件100元,单位变动成本为60元,包括设备折旧在内的相关年固定成本预计为3200000元,预计正常销量为100 000件,在此基础上,假设新包装物的销售量变化10%,经测算,息税前利润将变化13%。

根据资料二,假设不考虑货币时间价值,债券筹资的资本成本为( )

A.5.76%

B.8.33%

C.6.25%

D.7.69%

B.8.33%

C.6.25%

D.7.69%

答案:C

解析:

债券资本成本=8%×(1-25%)/(1-4%)=6.25%

第10题:

某公司2017年12月31日的长期负债及所有者权益总额为17 000万元,其中,发行在外的普通股8 000万股(每股面值1元),公司债券2 000万元(按面值发行,票面年利率为8%,每年年末付息,三年后到期),资本公积4 000万元,其余均为留存收益。该公司为了扩大生产能力,拟于2018年购买一台新设备,该投资顶目相关资料如下。

资料一:新设备的投资额为3 000万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元,假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后每年为企业增加营业现金净流量500万元,顶目终结时,预计设备净残值全部收回。

资料三:该投资项目的贴现率为10%,(P/F,10%,n)为0.3855,(P/A,10%,10)为6.1446。

资料四:该公司拟投资顶目需筹资3 000万元,现有甲、乙两个筹资方案可供选择。甲方案为:发行普通股600万股,预计每股发行价格为5元。乙方案为:按面值发行票面年利率为8%的公司债券(每年年末付息)。假定该建设项目投产后,2018年度公司可实现息税前利润4 000万元。公司适用的所得税税率为25%,公司股权资本成本为11%。

根据上述资料,回答下列问题:

该项目静态投资回收期为( )年。

资料一:新设备的投资额为3 000万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元,假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后每年为企业增加营业现金净流量500万元,顶目终结时,预计设备净残值全部收回。

资料三:该投资项目的贴现率为10%,(P/F,10%,n)为0.3855,(P/A,10%,10)为6.1446。

资料四:该公司拟投资顶目需筹资3 000万元,现有甲、乙两个筹资方案可供选择。甲方案为:发行普通股600万股,预计每股发行价格为5元。乙方案为:按面值发行票面年利率为8%的公司债券(每年年末付息)。假定该建设项目投产后,2018年度公司可实现息税前利润4 000万元。公司适用的所得税税率为25%,公司股权资本成本为11%。

根据上述资料,回答下列问题:

该项目静态投资回收期为( )年。

A.5.4

B.6

C.6.6

D.10

B.6

C.6.6

D.10

答案:B

解析:

项目静态投资回收期=初始投资额/每年经营现金净流量=3000/500=6年。