财务管理

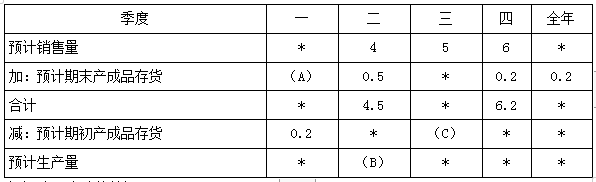

问答题戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产资料如下表所示。2013年甲产品生产和销售资料经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现目标利润,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表。2014年度分季度销售量预测数单位:万台若每季末预计的产成品存货占下个季度销量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。

题目

相似问题和答案

第1题:

B.630

C.620

D.700

第2题:

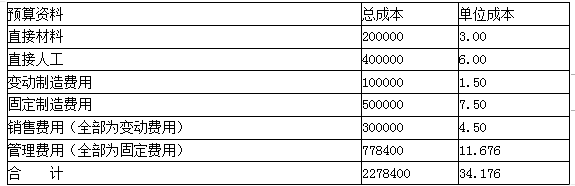

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

盈亏平衡销售量为Q,有:(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率为20%~30%,比较安全。

(6)销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45

单价提高10%:单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第3题:

某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件和850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为( )千克。 A.1600B.1620C.1654D.1668

二季度预计材料采购量=(二季度预计生产需用量+二季度预计期末材料存量)一二季度预计期初材料存量=(二季度预计生产需用量+二季度预计期末材料存量)一季度预计期末材料存量,预计生产需用量一预计生产量×单位产品需要量=2×预计生产量,预计生产量=(预计销售量+预计期末产成品存货数量)一预计期初产成品存货数量,二季度预计生产量=(二季度预计销售量+二季度预计期末产成品存货数量)一二季度预计期初产成品存货数量=(二季度预计销售量+二季度预计期末产成品存货数量)一一季度预计期末产成品存货数量=(800+900×10%)一800×10%=810(件),二季度预计生产需用量=810×2=1620(千克),三季度预计生产需用量=(900+850×10%一900×10%)×2=1790(千克),一季度预计期末材料存量=1620×20%=324(千克),二季度预计期末材料存量=1790×20%=358(千克),二季度预计材料采购量=(1620+358)一324=1654(千克)。

第4题:

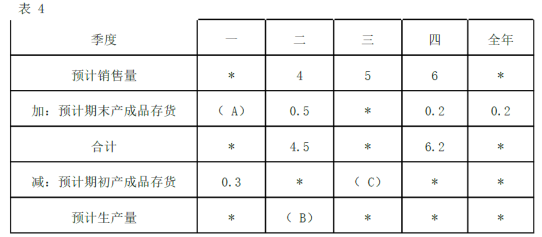

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

若每季度末预计的产成品存货占下个季度预计销售量的10%,2014年年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季度期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:

表中“*”表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

2013年边际贡献率=(500-200)/500×100%=60%

(2)甲产品2013年保本销售量=4800/(500-200)=16(万台)

2013年保本销售额=4800/60%=8000(万元)

(3)甲产品2013年安全边际量=17-16=1(万台)

2013年安全边际率=1/17×100%=5.88%

安全边际率小于10%,经营安全程度为危险。

(4)销售量=(600+4800)/(500-200)=18(万台)

(5)A=4×10%=0.4(万台)

B=4+0.5-0.4=4.1(万台)

C=0.5(万台)。

第5题:

表1 2013年甲产品生产和销售资料

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表2。

表2 2014年分季度销售量预测数 单位:万台

每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表3所示:

表3 2014年生产预算表 单位:万台

表中*表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年盈亏平衡点的业务量和盈亏平衡点的销售额;

(3)计算甲产品2013年的安全边际和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)确定表3中英文字代表的数值(不需要列示计算过程)。

2013年边际贡献率=(500-200)/500×100%=60%

(2)2013年盈亏平衡点的业务量=4800/(500-200)=16(万台)

2013年盈亏平衡点的销售额=4800/60%=16×500=8000(万元)

(3)2013年安全边际=17-16=1(万台)

2013年安全边际率=1/17×100%=5.88%

安全边际率小于10%,经营安全程度为危险。

(4)A=4×10%=0.4(万台),B=4+0.5-0.4=4.1(万台)

C=0.5(万台)

第6题:

B.该公司二季度的甲产品生产量为810件

C.该公司二季度预计材料期末存量为358千克

D.该公司二季度预计甲产品期末存量为90件

第7题:

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分)

第8题:

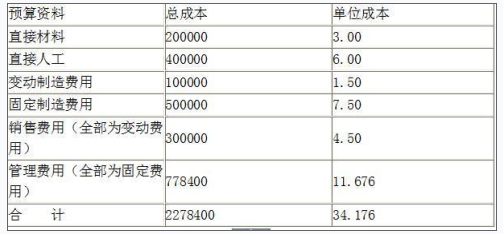

甲公司下一年度某产品预算资料如表8-17所示(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

(1)单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价

=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率

=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率在20%~30%,比较安全。

(6)销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数

=34.51%/10%=3.45

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第9题:

表22013年甲产品生产和销售资料

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

表32014年分季度销售量预测数单位:万台

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司编制2014年生产预算如表4所示:

表42014年生产预算表单位:万台

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率。

(2)计算甲产品2013年的保本销售量和保本销售额。

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否。

(4)计算2014年实现目标利润总额600万元的销售量。

(5)确定表4中英文字母代表的数值(不需要列示计算过程)。

2013年边际贡献率=(500-200)/500×100%=60%

(2)2013年保本销售量=4800/(500-200)=16(万台)

2013年保本销售额=16×500=8000(万元)

(3)2013年安全边际量=17-16=1(万台);2013年安全边际率=1/17×100%=5.88%;安全边际率小于10%,经营安全程度为危险。

(4)销售量=(600+4800)/(500-200)=18(万台)

(5)

第10题:

表 2 2019 年甲产品生产和销售资料 单位:万台

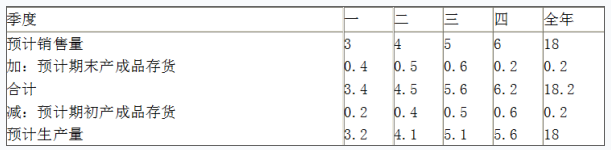

经过公司管理层讨论,公司 2020年目标利润总额为 600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品 2020年四个季度的销售量做出如下预计,见表 3。

若每季度末预计的产成品存货占下个季度预计销售量的 10%, 2020年年末预计的产成品存货数为 0.2万台。各季预计的期初存货为上季末期末存货。根据以上资料,戊公司生产预算如表 4所示:

表中 *表示省略的数据。

要求:

( 1)计算甲产品 2019年的边际贡献总额和边际贡献率;

( 2)计算甲产品 2019年保本销售量和保本销售额;

( 3)计算甲产品 2019年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标准,判断公司经营安全与否;

( 4)计算 2020年实现目标利润总额 600万元的销售量。

( 5)确定表 4中英文字母代表的数值(不需要列示计算过程)。

( 2)甲产品 2019年保本销售量 =4800/( 500-200) =16(万台), 2019年保本销售额=4800/60%=8000(万元)

( 3)甲产品 2019年安全边际量 =17-16=1(万台), 2019年安全边际率 =1/17× 100%=5.88%,安全边际率小于 10%,经营安全程度为危险。

( 4)实现目标利润总额 600万元的销售量 =( 600+4800) /( 500-200) =18(万台)

( 5) A=4× 10%=0.4(万台), B=4+0.5-0.4=4.1(万台), C=0.5(万台)。