财务管理

单选题某上市公司发行面值100元的优先股,规定的年股息率为8%。该优先股折价发行,发行价格为90元;发行时筹资费用为发行价的2%。则该优先股的资本成本率为( )。A 7.16%B 8.07%C 9.16%D 9.07%

题目

单选题

某上市公司发行面值100元的优先股,规定的年股息率为8%。该优先股折价发行,发行价格为90元;发行时筹资费用为发行价的2%。则该优先股的资本成本率为( )。

A

7.16%

B

8.07%

C

9.16%

D

9.07%

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲上市公司发行每张面值为100元的优先股800万张,发行价格为117元,规定的年固定股息率为8%。发行时的筹资费用率为发行价格的1.5%。该公司适用的所得税税率为25%,则该优先股的资本成本率为( )。

A.6.73%

B.6.94%

C.7.95%

D.9.26%

B.6.94%

C.7.95%

D.9.26%

答案:B

解析:

该优先股的资本成本率=100×8%/[117×(1-1.5%)]=6.94%。

第2题:

某股份公司发行面值为1412万元、股利率为10%,不可赎回、累积分派的优先股500万股,发行费率为8%,每股发行价格为3元。

要求:计算该优先股的资本成本。

要求:计算该优先股的资本成本。

答案:

解析:

第3题:

某公司发行优先股面值100元,发行价格98元,发行成本2%,每年付息一次,固定股息率6%,企业所得税税率33%,该优先股的税前资金成本为( )。

A.4.10%

B.4.19%

C.9.14%

D.9.33%

正确答案:D

第4题:

某上市公司发行面值200元的优先股,规定的年股息率为8%。该优先股平价发行,发行时筹资费用率为发行价的2%。则该优先股的资本成本率为( )。

A.7.16%

B.8.16%

C.9.16%

D.8%

B.8.16%

C.9.16%

D.8%

答案:B

解析:

Kp=(200×8%)/[200×(1-2%)]=8.16%

第5题:

某上市公司发行面值100元的优先股,规定的年股息率为5%。该优先股溢价发行,发行价格为120元;发行时筹资费用率为发行价的2%。则该优先股的资本成本为( )。

A.4.55%

B.4.45%

C.4.35%

D.4.25%

B.4.45%

C.4.35%

D.4.25%

答案:D

解析:

该优先股的资本成本=(100×5%)/[120×(1-2%)]≈4.25%。

第6题:

某公司拟发行一批优先股,采用固定股息率,面值100元,年股息率为10%,发行价格为100元,则该优先股的期望报酬率为( )。

A.9.09%

B.10%

C.10.09%

D.11%

B.10%

C.10.09%

D.11%

答案:B

解析:

优先股的期望报酬率=100×10%/100=10%。

第7题:

某上市公司发行面值200元的优先股,规定的年股息率为8%。该优先股平价发行,发行时筹资费用率为发行价的2%。则该优先股的资本成本率为( )。

A、7.16%

B、8.16%

C、9.16%

D、8%

B、8.16%

C、9.16%

D、8%

答案:B

解析:

Kp=(200×8%)/[200×(1-2%)]=8.16%

第8题:

某公司发行每季付息的永久性优先股,每股发行价格116.79元,每股面值100元,年股息率10%,每股的发行成本2元,公司所得税税率25%。

要求:计算该优先股的资本成本。

要求:计算该优先股的资本成本。

答案:

解析:

第9题:

某公司发行优先股,面值为1 000元/股,票面利率为12%,溢价发行,发行价为1 300元/股,另按发行价的2%支付承销费,从企业角度看,该优先股票的资金成本为 ( )

A.9.42%

B.9.23%

C.12.18%

D.9.37%

B.9.23%

C.12.18%

D.9.37%

答案:A

解析:

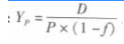

设优先股的资金成本为r,由1 300 x(1 - 2% ) =1 000 x 12%/r可得r = 9.42%。 考点:优先股的成本计算公式:

其中d表示优先股的年股利,尸表示优 r x U -J) 先股的筹资额,按优先股的发行费用决定。/是优先股的筹资费用率。

其中d表示优先股的年股利,尸表示优 r x U -J) 先股的筹资额,按优先股的发行费用决定。/是优先股的筹资费用率。

第10题:

某公司发行优先股 100万股,每股面值 100元,发行价格为每股 125元,筹资费率为 4%,规定的年固定股息率为 8%,适用的所得税税率为 25%。则该优先股的资本成本率为( )。

A.6%

B.6.67%

C.6.25%

D.7.25%

B.6.67%

C.6.25%

D.7.25%

答案:B

解析:

该优先股的资本成本率 =100× 8%/[ 125×( 1-4%)] =6.67%。